全套講義:2013注冊會計師《財務(wù)成本管理》考點講義匯總

第八章 資本預(yù)算

本章考情分析

從考試題型看客觀題、主觀題都有可能性�����。

客觀題

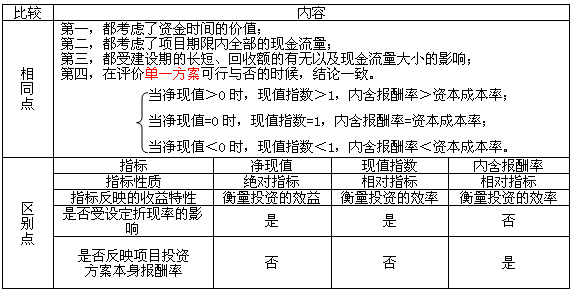

【考點一】投資決策評價指標的計算和特點

(一)主要的評價指標

1.指標計算

【例題1·單選題】某投資方案����,當折現(xiàn)率為16%時,其凈現(xiàn)值為338元�����,當折現(xiàn)率為18%時,其凈現(xiàn)值為-22元�����。該方案的內(nèi)含報酬率為( )�����。

A.15.88%

B.16.12%

C.17.88%

D.18.14%

【答案】C

【解析】本題的考點是利用插補法求內(nèi)含報酬率��,內(nèi)含報酬率是使凈現(xiàn)值為0時的貼現(xiàn)率����。

內(nèi)含報酬率=16%+(18%-16%)×[338/(338+22)]=17.88%��。

2.指標影響因素

【例題2·多選題】如果其他因素不變�,一旦折現(xiàn)率提高,則下列指標中其數(shù)值將會變小的是( )�����。

A.動態(tài)投資回收期

B.凈現(xiàn)值

C.內(nèi)含報酬率

D.現(xiàn)值指數(shù)

【答案】BD

【解析】動態(tài)投資回收期其指標大小與折現(xiàn)率同向變動;內(nèi)含報酬率指標是方案本身的報酬率��,其指標大小不受折現(xiàn)率高低的影響。

3.指標之間的比較

【例題3·多選題】下列有關(guān)表述中正確的有( )�。

A.利用內(nèi)含報酬率法評價投資項目時,計算出的內(nèi)含報酬率是方案本身的投資報酬率����, 因此不需要再估計投資項目的資本成本或最低報酬率

B.資本投資項目評估的基本原理是,只有當投資項目的報酬率超過資本成本時����,企業(yè)的價值將增加;投資項目的報酬率小于資本成本時,企業(yè)的價值將減少

C.一般情況下�����,使某投資方案的凈現(xiàn)值小于零的折現(xiàn)率�����,一定大于該投資方案的內(nèi)含報酬率

D.投資項目評價的現(xiàn)值指數(shù)法和內(nèi)含報酬率法都是根據(jù)相對比率來評價投資方案��,因此兩種方法的評價結(jié)論也是相同的��。

【答案】BC

【解析】 利用內(nèi)含報酬率法評價投資項目時需要和資本成本對比�����,以便說明方案的優(yōu)劣,A錯誤;我們先看一個舉例���。

通過該舉例可以看出�����,采用10%做折現(xiàn)率時A項目比較好�����,采用20%做折現(xiàn)率時B項目比較好����。改變折現(xiàn)率以后�,項目的優(yōu)先次序被改變了。其原因是:較高的折現(xiàn)率使得晚期的現(xiàn)金流量經(jīng)濟價值損失較大��。由于現(xiàn)值指數(shù)受貼現(xiàn)率高低的影響�����,甚至?xí)绊懛桨傅膬?yōu)先次序���,所以二者評價結(jié)論也不一定相同�����,D錯誤���。

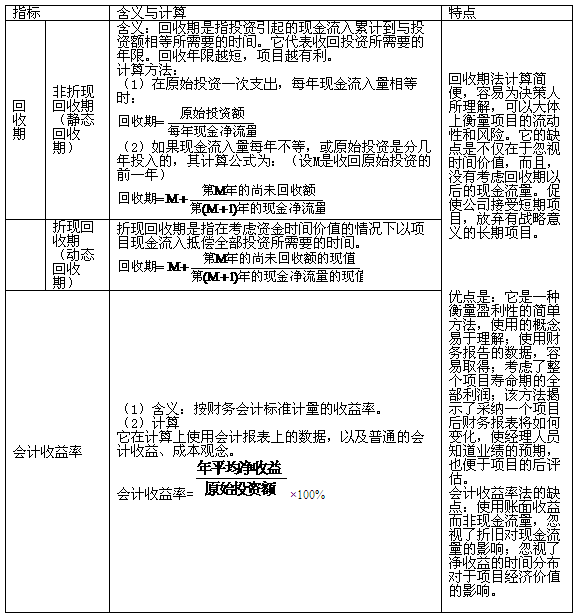

(二)輔助分析評價指標

【例題4·單選題】下列關(guān)于評價投資項目的靜態(tài)回收期法的說法中,不正確的是( )����。

A.它忽略了貨幣時間價值

B.它需要一個主觀上確定的最長的可接受回收期作為評價依據(jù)

C.它不能測度項目的盈利性

D.它不能測度項目的流動性

【答案】D

【解析】靜態(tài)投資回收期只考慮回收期滿以前的現(xiàn)金流量,沒有考慮回收期滿以后的現(xiàn)金流量�����,所以它不能衡量收益性����。

【例題5·多選題】若A、B兩項目的現(xiàn)金流量如表所示��,

則( )���。

A.項目A的非折現(xiàn)回收期為2.5年

B.項目B的非折現(xiàn)回收期為1.67年

C.項目A的折現(xiàn)回收期一定高于2.5年

D.項目B的折現(xiàn)回收期一定低于1.67年

【答案】ABC

【解析】A項目的靜態(tài)回收期=2+50/100=2.5(年);B項目的靜態(tài)回收期=1+20/30=1.67(年)�������?紤]時間價值未來的現(xiàn)金流量的現(xiàn)值會變小,所以折現(xiàn)回收期會提高�����。

相關(guān)推薦:

2013年注會《財務(wù)成本管理》章節(jié)知識點匯總

2013注冊會計師《財務(wù)成本管理》單元測試題20套

2012年注冊會計師《財務(wù)成本管理》試題及答案

试听

试听