�����ƶ������������ߑ����]�����أ�

���������������ߣ�

����1.ʣ���������

�������x���ڹ�˾�������õ�Ͷ�Y�C���r������һ����Ŀ���Y���Y��(����Y���Y��)��������y���Ͷ�Y����ę����Y���������ȏ�ӯ�ஔ������������Ȼ��ʣ���ӯ������������Է����������

�������ɣ����������Y���Y���������ʹ�ә�ƽ���Y���ɱ�����������

����2.�̶�����m(x��)���L��������

�������x����ÿ��l(f��)�ŵĹ����̶���ijһ������(w��n)����ˮƽ�����������^�L�r�ڃȱ��ֲ�׃����ֻ�Ю���˾�J��δ��ӯ�����@��������������D�����L�r�������������ȵĹ����l(f��)���~��

�������ɣ�

����(1)��(w��n)���Ĺ������Ј����f����˾�����l(f��)չ����Ϣ�������ژ�����˾�������������������Ͷ�Y�ߌ���˾�����������(w��n)����Ʊ�ăr��;

����(2)��(w��n)���Ĺ����~������Ͷ�Y�߰��Ź��������֧��;

����(3)��ʹ���tijЩͶ�Y�������ߕ��rƫ�xĿ���Y���Y����Ҳ����Ҫ�Ƚ������������L�ʸ�������������ȱ�c��

����(1)������֧���cӯ��Ó��(ji��)��������ɹ�˾ؔ�ՠ�r����;

����(2)������ʣ����������ǘӱ����^�͵��Y���ɱ�����

����Ŀ�ģ���Ҫ�DZ�����F���ڽ��I���ƶ����p��������r�����

����3.�̶�����֧��������

�������x����˾�_��һ������ռӯ��ı��������L�ڰ��˱���֧��������������ɣ�

����(1) ʹ�����c��˾ӯ��o�ܵ���ϣ����w�F��ӯ��������ӯ�ٷ֡��oӯ���ֵ�ԭ�t;

����(2)��ƽ����ÿһλ�ɖ|������

����ȱ�c���������׃���^�����������ڷ�(w��n)����Ʊ�r��������

����4.�������������~���������

�������x����˾һ����r��ÿ��ֻ֧���̶�����������~�^�͵Ĺ���;��ӯ�������������ٸ������H��r��ɖ|�l(f��)���~�������

�������ɣ�

����(1)��˾�����^����`����;

����(2)��ʹ��Щ�����������յĹɖ|ÿ�����ٿ��Եõ��mȻ�^�͵����^��(w��n)���Ĺ�����������Ķ�����ס�@���ֹɖ|��

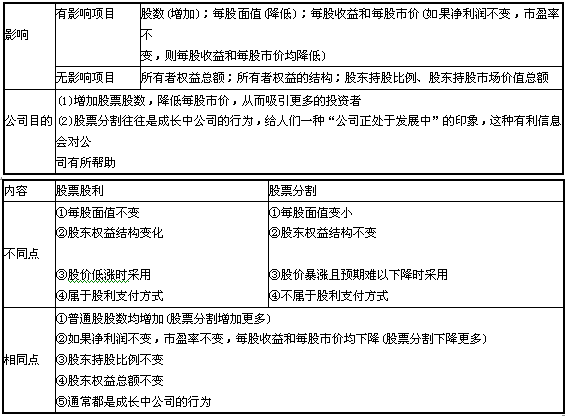

���Ĺ�(ji��) ��Ʊ�����������Ʊ�ָ�ͻ�ُ

������Ʊ�������������Ʊ�ָ�ͻ�ُ��

����1.��Ʊ������Ӱ�

������Ӱ��Ŀ�������ߙ���ĽY���������ɔ�(����)��ÿ�������ÿ���Ѓr(���ӯ�����~����ӯ�ʲ�׃������ÿ�������ÿ���Ѓr�½�)

�����oӰ��Ŀ��ÿ����ֵ�����������ߙ��濂�~�������ɖ|�ֹɱ������ֹɵ��Ј��rֵ���~2.�l(f��)�Ź�Ʊ���������x

����(1)ʹ��Ʊ�Ľ��׃r���ں����ķ���֮��;(2)���^�͵ijɱ����Ј����_������̖;(3)�����ڱ��ֹ�˾�������������

����(��)��Ʊ�ָ��c��Ʊ��ُ

����1.��Ʊ�ָ�

����2.��Ʊ��ُ

�������P���]��

����2013��ע����ؔ�ճɱ����������c�A���v�x�R��

����2013ע�ԕ�Ӌ����ؔ�ճɱ���������Ԫ�yԇ�}20��