��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ�����

������֪�R(sh��)�c(di��n)2���Y���Y(ji��)��(g��u)��MM��Փ

����(һ)MM�Y���Y(ji��)��(g��u)��Փ�ļ��O(sh��)

����MM���Y���Y(ji��)��(g��u)��Փ����(j��)��ֱ�Ӽ��[���ļ��O(sh��)�l���У�

����1.��(j��ng)�I�L(f��ng)�U(xi��n)����Ϣǰ��ǰ�����ķ����������������ͬ��(j��ng)�I�L(f��ng)�U(xi��n)�Ĺ�˾�Q���L(f��ng)�U(xi��n)ͬ����

����2.Ͷ�Y�ߵ��Ј����c�ߌ�(du��)��˾δ���������c�L(f��ng)�U(xi��n)���A(y��)������ͬ�ġ�

����3.�����Y���Ј����������ڹ�Ʊ�c��ȯ�M(j��n)�н����Ј��Л]�н��׳ɱ����҂�(g��)���c�C(j��)��(g��u)Ͷ�Y�ߵĽ�������c��˾��ͬ�����

����4.����o�L(f��ng)�U(xi��n)���������˾��(g��)��Ͷ�Y�ߵ����Ђ���(w��)���ʾ���o�L(f��ng)�U(xi��n)���ʣ��c����(w��)��(sh��)���o�P(gu��n)���

����5.ȫ���F(xi��n)���������m(x��)�����������˾Ϣǰ��ǰ�����������m(x��)�������L����������Լ���ȯҲ�����m(x��)�������

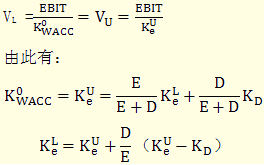

��������ʾ���������O(sh��)������ȫ����������l(f��)�š��oؓ(f��)����I(y��)��(sh��)�w�������ڹə�(qu��n)���������������EBIT�������ؓ(f��)����I(y��)�Č�(sh��)�w�������ڟoؓ(f��)����I(y��)�Č�(sh��)�w���������oՓ�Пoؓ(f��)��������I(y��)��(sh��)�w����������EBIT�����

����(��)�o��MM��Փ

|

���}I |

�����ڛ]����I(y��)���ö�����r�������ؓ(f��)����I(y��)�ăr(ji��)ֵ�c�oؓ(f��)����I(y��)�ăr(ji��)ֵ��ȣ����oՓ��I(y��)�Ƿ���ؓ(f��)�������I(y��)���Y���Y(ji��)��(g��u)�c��I(y��)�r(ji��)ֵ�o�P(gu��n)��

����ʾ���oՓؓ(f��)���̶����������I(y��)�ә�(qu��n)ƽ���Y���ɱ�����ǰ�����ֲ�׃���������߶�ǰ�ә�(qu��n)ƽ���Y���ɱ����Ǚ�(qu��n)���Y���ɱ��� |

|

���}�� |

������ؓ(f��)����I(y��)�ę�(qu��n)���Y���ɱ��S��ؔ(c��i)��(w��)�ܗU����߶�������������ڔ�(sh��)���ϵ��ڟoؓ(f��)����I(y��)�ę�(qu��n)���Y���ɱ������c����ֵӋ(j��)��Ă���(w��)�c��(qu��n)������ɱ������L(f��ng)�U(xi��n)��(b��o)�� |

�������ɂ�(g��)���}֮�g���P(gu��n)ϵ��

��������(j��)���}I��

�����˼���MM���}������

��������ʾ���ڟo���l���������MM��Փ�ăɂ�(g��)���}�f�������Y���Y(ji��)��(g��u)������ؓ(f��)��������������I(y��)�r(ji��)ֵ������ԭ�����Եͳɱ�����ؓ(f��)�����õ��ĸܗU�����(hu��)����(qu��n)���Y���ɱ������Ӷ�����������Kʹ��ؓ(f��)���c�oؓ(f��)����I(y��)�ļә�(qu��n)�Y���ɱ���������������I(y��)�ăr(ji��)ֵ�c�ә�(qu��n)�Y���ɱ��������Y���Y(ji��)��(g��u)��Ӱ������

����(��)�ж�MM��Փ

|

���}I |

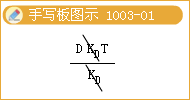

������ؓ(f��)����I(y��)�ăr(ji��)ֵ���ھ�����ͬ�L(f��ng)�U(xi��n)�ȼ�(j��)�ğoؓ(f��)����I(y��)�ăr(ji��)ֵ���ς���(w��)��Ϣ�ֶ�����ĬF(xi��n)ֵ������_(d��)ʽ���£�

VL��VU��T��D

ʽ������VL��ʾ��ؓ(f��)����I(y��)�ăr(ji��)ֵ��VU��ʾ�oؓ(f��)����I(y��)�ăr(ji��)ֵ������T����I(y��)���ö����ʣ�D��ʾ��I(y��)�Ă���(w��)��(sh��)�����������(w��)��Ϣ�ĵֶ��r(ji��)ֵT��D�ַQ��ܗU���棬����I(y��)��֧������(w��)��Ϣ�Č�(sh��)�F(xi��n)�����ö��ֿ��Ы@�õ����ö�֧����(ji��)ʡ��������ڵֶ���������m(x��)���F(xi��n)�����ĬF(xi��n)ֵ������������(w��)���~�c���ö����ʵij˷e��������(w��)��Ϣ�������N�F(xi��n)�ʣ�������

����ʾ�����]���ö��l���µ���ؓ(f��)����I(y��)�ăr(ji��)ֵ�����ж���MM���}IҲ����ʽ��ʾ��

VL��VU��PV����Ϣ�ֶ��� |

|

���}�� |

�����Ђ���(w��)��I(y��)�ę�(qu��n)���Y���ɱ�������ͬ�L(f��ng)�U(xi��n)�ȼ�(j��)�ğoؓ(f��)����I(y��)�ę�(qu��n)���Y���ɱ������c����ֵӋ(j��)��Ă���(w��)�c��(qu��n)������ɱ������L(f��ng)�U(xi��n)��(b��o)���������L(f��ng)�U(xi��n)��(b��o)��ȡ�Q����I(y��)�Ă���(w��)�����Լ����ö����������������_(d��)ʽ���£�

|

��������ʾ���ж��l����MM���}����c�o���l�������}������������ؓ(f��)����I(y��)��(qu��n)���Y���ɱ��Ļ������x��һ�µ������H�еIJ����(1-T)���ö����������������(1-T)<1�������ʹ��ؓ(f��)����I(y��)�ę�(qu��n)���Y���ɱ��ȟo���r(sh��)ҪС����

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��