【知識點(diǎn)3】企業(yè)價(jià)值的計(jì)算

【例】教材DBX公司例題����。假設(shè)該企業(yè)加權(quán)平均資本成本為12%,股權(quán)資本成本為15.0346%�����。要求計(jì)算企業(yè)實(shí)體價(jià)值和股權(quán)價(jià)值�����。

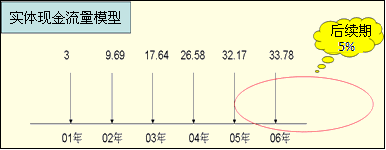

1.實(shí)體現(xiàn)金流量模型

【方法一】價(jià)值計(jì)算的兩個(gè)階段與預(yù)測期和后續(xù)期的劃分一致���。

——將轉(zhuǎn)換期歸入預(yù)測期�����。

(1)預(yù)測期現(xiàn)金流量現(xiàn)值=∑各期現(xiàn)金流量現(xiàn)值=3×(P/F�,12%���,1)+9.69×(P/F����,12%,2)+17.64×(P/F���,12%,3)+26.58×(P/F����,12%,4)+32.17×(P/F�,12%,5)

=58.10(萬元)

(2)后續(xù)期終值=現(xiàn)金流量t+1/(資本成本-現(xiàn)金流量增長率)

=32.17×(1+5%)/(12%-5%)

=482.55(萬元)

后續(xù)期現(xiàn)值=后續(xù)期終值×折現(xiàn)系數(shù)=482.55×0.5674=273.80(萬元)

(3)企業(yè)實(shí)體價(jià)值=預(yù)測期現(xiàn)金流量現(xiàn)值+后續(xù)期現(xiàn)值=58.10+273.80=331.90(萬元)

(4)股權(quán)價(jià)值=實(shí)體價(jià)值-凈債務(wù)價(jià)值=331.90-96=235.90(萬元)

估計(jì)凈債務(wù)價(jià)值的標(biāo)準(zhǔn)方法是折現(xiàn)現(xiàn)金流量法��,最簡單的方法是賬面價(jià)值法�。本例采用賬面價(jià)值法。

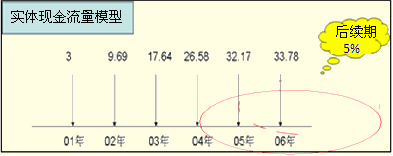

【方法二】將進(jìn)入穩(wěn)定狀態(tài)的前一年劃入后一階段���。

——將轉(zhuǎn)換期歸入后續(xù)期

企業(yè)實(shí)體價(jià)值=3×(P/F�����,12%��,1)+9.69×(P/F�,12%,2)+17.64×(P/F��,12%�,3)+26.58×(P/F,12%�����,4)+32.17/(12%-5%)×(P/F���,12%��,4)=331.90萬元

【總結(jié)】計(jì)算企業(yè)價(jià)值時(shí)�,可以按照預(yù)測期���、后續(xù)期兩個(gè)階段分別進(jìn)行計(jì)算��,也可以將預(yù)測期最后一年(穩(wěn)定狀態(tài)的前1年)劃入后一個(gè)階段����。兩種方法的最終結(jié)果是相同的���。

但是�����,無論如何劃分計(jì)算價(jià)值的兩個(gè)階段�,都必須將穩(wěn)定狀態(tài)之前各年的現(xiàn)金流量計(jì)算出來。即轉(zhuǎn)換期的現(xiàn)金流量必須計(jì)算出來���。

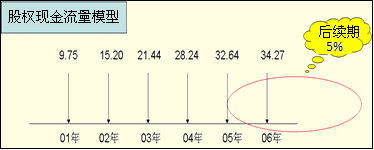

2.股權(quán)現(xiàn)金流量模型(股權(quán)資本成本15.0346%)

股權(quán)價(jià)值=9.75×(P/F�,15.0346%�,1)+15.20×(P/F�����,15.0346%�����,2)+21.44×(P/F�,15.0346%,3)+28.24×(P/F�����,15.0346%,4)+32.64×(P/F���,15.0346%�,5)+34.27/(15.0346%-5%)×(P/F��,15.0346%�,5)=235.90萬元

【注意】實(shí)體價(jià)值=股權(quán)價(jià)值+凈債務(wù)價(jià)值;凈債務(wù)價(jià)值一般用其賬面價(jià)值表示,本例中凈債務(wù)的賬面價(jià)值即為其基期的賬面價(jià)值96萬元���,因此���,實(shí)體價(jià)值=235.90+96=331.90萬元。

【提示】計(jì)算股權(quán)價(jià)值時(shí)����,兩個(gè)階段的劃分,可以與預(yù)測期和后續(xù)期保持一致���,也可以將預(yù)測期最后一年(穩(wěn)定狀態(tài)的前1年)劃入后一階段���。

相關(guān)推薦:

2012年注冊會計(jì)師《審計(jì)》隨章測試題29套

2012注會《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》隨章測試題12套

2012年注冊會計(jì)師《稅法》隨章測試題17套

2012年注冊會計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听