考試吧搜集整理了“2012年注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義”����,幫助考生夯實(shí)基礎(chǔ)����,扎實(shí)鞏固各章知識(shí)點(diǎn),充分備考。

查看匯總:2012年注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

第五節(jié) 破產(chǎn)債權(quán)

一���、破產(chǎn)債權(quán)申報(bào)的一般規(guī)則

破產(chǎn)債權(quán)是依破產(chǎn)程序啟動(dòng)前原因成立的����,經(jīng)依法申報(bào)確認(rèn)����,并得由破產(chǎn)財(cái)產(chǎn)中獲得清償?shù)目蓮?qiáng)制執(zhí)行的財(cái)產(chǎn)請(qǐng)求權(quán)��!镀髽I(yè)破產(chǎn)法》規(guī)定,“人民法院受理破產(chǎn)申請(qǐng)時(shí)對(duì)債務(wù)人享有的債權(quán)稱為破產(chǎn)債權(quán)”��。

1.根據(jù)破產(chǎn)法的一般規(guī)定����,破產(chǎn)案件受理后,債權(quán)人只有在依法申報(bào)債權(quán)并得到確認(rèn)后���,才能行使破產(chǎn)參與�、受償?shù)葯?quán)利�。

2.人民法院受理破產(chǎn)申請(qǐng)后,應(yīng)當(dāng)確定債權(quán)人申報(bào)債權(quán)的期限���。債權(quán)申報(bào)期限自人民法院發(fā)布受理破產(chǎn)申請(qǐng)公告之日起計(jì)算���,最短不得少于30日�����,最長(zhǎng)不得超過3個(gè)月��。債權(quán)人應(yīng)當(dāng)在人民法院確定的債權(quán)申報(bào)期限內(nèi)向管理人申報(bào)債權(quán)��。但債務(wù)人所欠職工的工資等�����,不必申報(bào)。

【考題·多選題】根據(jù)企業(yè)破產(chǎn)法律制度的規(guī)定�����,人民法院受理破產(chǎn)申請(qǐng)后�,下列債權(quán)中,需在人民法院確定的期限內(nèi)進(jìn)行申報(bào)的有( )�。(2010年試題)

A.稅收債權(quán)

B.社會(huì)保障債權(quán)

C.職工勞動(dòng)債權(quán)

D.對(duì)債務(wù)人的特定財(cái)產(chǎn)享有擔(dān)保權(quán)的債權(quán)

『正確答案』ABD

『答案解析』本題考核點(diǎn)是債權(quán)申報(bào)。根據(jù)規(guī)定�����,破產(chǎn)人所欠職工的工資和醫(yī)療、傷殘補(bǔ)助�����、撫恤費(fèi)用����,所欠的應(yīng)當(dāng)劃入職工個(gè)人賬戶的基本養(yǎng)老保險(xiǎn)、基本醫(yī)療保險(xiǎn)費(fèi)用���,以及法律��、行政法規(guī)規(guī)定應(yīng)當(dāng)支付給職工的補(bǔ)償金�,不必申報(bào)�,由管理人調(diào)查后列入清單并予以公示,除此之外�����,其他債權(quán)如稅收債權(quán)�、社會(huì)保障債權(quán)以及對(duì)債務(wù)人特定財(cái)產(chǎn)享有擔(dān)保權(quán)的債權(quán)均需依法申報(bào)。

3.未到期的債權(quán)�����,在破產(chǎn)申請(qǐng)受理時(shí)視為到期。附利息的債權(quán)自破產(chǎn)申請(qǐng)受理時(shí)起停止計(jì)息�����。無利息的債權(quán)以本金申報(bào)債權(quán)��。附條件����、附期限的債權(quán)和訴訟、仲裁未決的債權(quán)�����,債權(quán)人也可以申報(bào)其債權(quán)���。

4.債權(quán)人申報(bào)債權(quán)時(shí),應(yīng)當(dāng)書面說明債權(quán)的數(shù)額和有無財(cái)產(chǎn)擔(dān)保��,并提交有關(guān)證據(jù)����。申報(bào)的債權(quán)是連帶債權(quán)的�����,應(yīng)當(dāng)說明���。連帶債權(quán)人可以由其中一人代表全體連帶債權(quán)人申報(bào)債權(quán),也可以共同申報(bào)債權(quán)�。

5.在人民法院確定的債權(quán)申報(bào)期限內(nèi),債權(quán)人未申報(bào)債權(quán)的�,可以在破產(chǎn)財(cái)產(chǎn)最后分配前補(bǔ)充申報(bào);但是,此前已進(jìn)行的分配��,不再對(duì)其補(bǔ)充分配�����。為審查和確認(rèn)補(bǔ)充申報(bào)債權(quán)的費(fèi)用����,由補(bǔ)充申報(bào)人承擔(dān)。此外�����,補(bǔ)充申報(bào)的債權(quán)人對(duì)其申報(bào)債權(quán)前已經(jīng)進(jìn)行完畢的各項(xiàng)破產(chǎn)活動(dòng)�,不得再提出異議���。

二、破產(chǎn)債權(quán)申報(bào)的特別規(guī)定

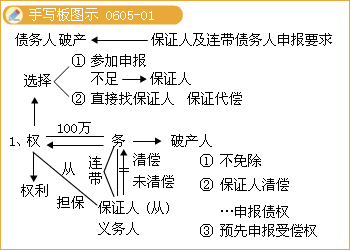

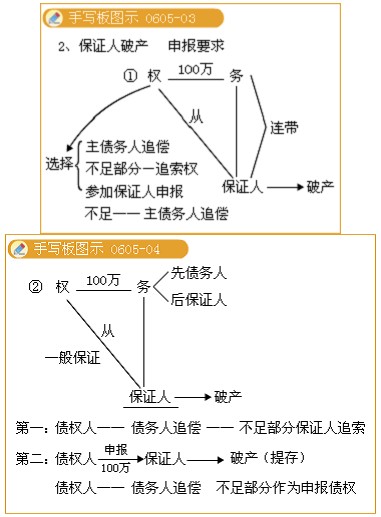

1.債務(wù)人的保證人或者其他連帶債務(wù)人已經(jīng)代替?zhèn)鶆?wù)人清償債務(wù)的����,以其對(duì)債務(wù)人的求償權(quán)申報(bào)債權(quán);尚未代替?zhèn)鶆?wù)人清償債務(wù)的,以其對(duì)債務(wù)人的將來求償權(quán)申報(bào)債權(quán)��。(避免在債權(quán)人不參加破產(chǎn)清償而直接向保證人或連帶債務(wù)人要求清償?shù)那闆r下���,保證人或連帶債務(wù)人履行保證或連帶責(zé)任后卻因無法及時(shí)申報(bào)債權(quán)�,破產(chǎn)人的財(cái)產(chǎn)分配程序已終結(jié)��,而無法行使其代位求償權(quán)����。)但債權(quán)人已向管理人申報(bào)全部債權(quán)的除外,否則會(huì)出現(xiàn)債務(wù)人對(duì)一項(xiàng)債務(wù)向債權(quán)人和保證人的二次重復(fù)清償����。

2.連帶債務(wù)人數(shù)人的破產(chǎn)案件均被受理的,其債權(quán)人有權(quán)就全部債權(quán)分別在各破產(chǎn)案件中申報(bào)債權(quán)�����,以保障債權(quán)人能夠在各破產(chǎn)案件中充分實(shí)現(xiàn)連帶債務(wù)人的連帶責(zé)任����。

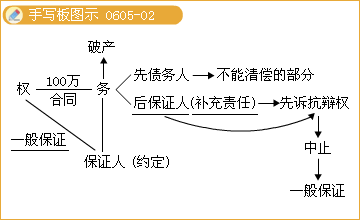

法院受理債務(wù)人破產(chǎn)案件后,對(duì)于負(fù)連帶責(zé)任的保證人���,債權(quán)人有權(quán)直接要求其清償保證債務(wù)����,也可以先向進(jìn)入破產(chǎn)程序的債務(wù)人追償�,然后再以未受償?shù)挠囝~向保證人追償。在債務(wù)追償問題上��,債權(quán)人享有向債務(wù)人或保證人追償?shù)倪x擇權(quán)����。債權(quán)人也可以同時(shí)向債務(wù)人和保證人追償,債務(wù)人先做清償?shù)����,相�?yīng)減少保證人的保證責(zé)任;保證人先做清償?shù)����,債�?quán)人將其申報(bào)的破產(chǎn)債權(quán)轉(zhuǎn)移給保證人行使。

相關(guān)推薦:

2012年注冊(cè)會(huì)計(jì)師《稅法》隨章測(cè)試題17套

2012注會(huì)《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》隨章測(cè)試題12套

2012年注冊(cè)會(huì)計(jì)師《審計(jì)》隨章測(cè)試題29套

试听

试听