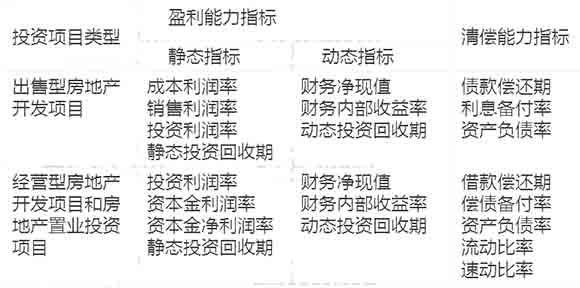

���幝(ji��) ���خa(ch��n)Ͷ�Y�Ŀ��(j��ng)��(j��)�u�rָ��(bi��o)�ͷ���

�������cһ�����خa(ch��n)Ͷ�Y�Ŀ��(j��ng)��(j��)�u�rָ��(bi��o)�wϵ

�������c�����ӑB(t��i)ӯ����ָ��(bi��o)����Ӌ��

����ؔ��(w��)���F(xi��n)ֵ��Ӌ�㹫ʽ(��Ҫ���c����Rӛ��ʽ)

������ʽ�У�F(xi��n)NPV��ؔ��(w��)���F(xi��n)ֵ����(CI-CO)t���t��

�����ă��F(xi��n)������(��(y��ng)ע�⡰+����������-��̖);ic����

�����I(y��)�Ļ���(zh��n)�����ʻ��O(sh��)����Ŀ��(bi��o)������;n��Ӌ���ڡ�

������(y��ng)�÷�����

����[��6-3] ij���خa(ch��n)Ͷ�Y�Ŀ�ĬF(xi��n)������Ҋ��6-10�������Ͷ�Y�ߵ�Ŀ��(bi��o)�����ʞ�12%���������ԓ�Ŀ��ؔ��(w��)���F(xi��n)ֵ��������6-10 ij���خa(ch��n)Ͷ�Y�Ŀ�ĬF(xi��n)������ ��λ���fԪ

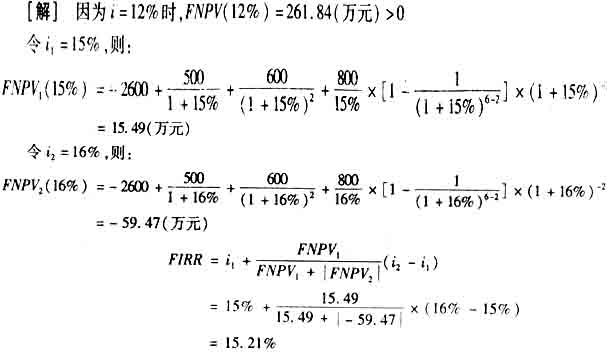

����[��] ��֪ic=12%�����ù�ʽ��

�����tԓ�Ŀ��ؔ��(w��)���F(xi��n)ֵ�飺

����FNPV=

����-2600+[500/(1+12%)]+[600/(1+12%)2]+

����800/12%��{1-[1/(1+12%)6-2]} ��(1+12%)-2

����=261.84(�fԪ)

����2.ؔ��(w��)���F(xi��n)ֵ���u�r��(zh��n)�t

����ؔ��(w��)���F(xi��n)ֵ���u�r�Ŀӯ�������Ľ^��ָ��(bi��o)����������u�r��(zh��n)�t���£�

����(1)��(d��ng)FNPV >0�r�������f��ԓ�����ڝM�����(zh��n)�����ʻ�Ŀ��(bi��o)������Ҫ���ӯ��֮������߀�ܵõ����~����������ԓ��������������

����(2)��(d��ng)FNPV =0�r�������f��ԓ���������ܝM�����(zh��n)�����ʻ�Ŀ��(bi��o)������Ҫ���ӯ��ˮƽ�������������л��д����M(j��n)����

����(3)��(d��ng)FNPV<0�r�����f��ԓ�������ܝM�����(zh��n)�����ʻ�Ŀ��(bi��o)������Ҫ���ӯ��ˮƽ���������ԓ��������������

����(��)ؔ��(w��)��(n��i)��������

����1.ؔ��(w��)��(n��i)�������ʵĸ���

����ؔ��(w��)��(n��i)��������(FIRR)��ָ�Ŀ������Ӌ���ڃ�(n��i)��Ӌ��r�c���F(xi��n)�������ĬF(xi��n)ֵ֮�͵�����r���۬F(xi��n)���������Ҳ����ʹ�Ŀ��ؔ��(w��)���F(xi��n)ֵ������r���۬F(xi��n)�������

����2.ؔ��(w��)��(n��i)�������ʵ�Ӌ�㹫ʽ

0520

������ʽ������i1�鮔(d��ng)ؔ��(w��)���F(xi��n)ֵ�ӽ��������ֵ�r���۬F(xi��n)��;i2�鮔(d��ng)ؔ��(w��)���F(xi��n)ֵ�ӽ������ؓ(f��)ֵ�r���۬F(xi��n)��;

����FNPV1������۬F(xi��n)��i1�r��ؔ��(w��)���F(xi��n)ֵ����ֵ;

����FNPV2������۬F(xi��n)��i2�r��ؔ��(w��)���F(xi��n)ֵ��ؓ(f��)ֵ������

�����鱣�CFIRR��Ӌ�㾫���������i1��i2֮��һ�㲻�˳��^2%�������(y��ng)���^5%���

������(y��ng)�÷���

����[��6-4] ij���خa(ch��n)Ͷ�Y�Ŀ�ĬF(xi��n)������Ҋ��6-10�����

����Ͷ�Y�ߵ�Ŀ��(bi��o)�����ʞ�12%�������ԓ�Ŀ��ؔ��(w��)���F(xi��n)ֵ�������

������6-10 ij���خa(ch��n)Ͷ�Y�Ŀ�ĬF(xi��n)������ ��λ���fԪ

0521

��������(j��)�����}Ŀ�еĬF(xi��n)������������ԓ�Ŀ��ؔ��(w��)��(n��i)���������������

0522

����3.ؔ��(w��)��(n��i)�������ʵ��u�r��(zh��n)�t(���׳����x�})

����Ӌ���Ͷ�Y�Ŀ��ؔ��(w��)��(n��i)�������ʺ����������ͨ�^�c����(zh��n)�����ʻ�Ŀ��(bi��o)������ic�M(j��n)�б��^���Д�����Ŀ�Ƿ������������Д���(zh��n)�t�ǣ�

����(1)��(d��ng)FIRR��ic�r�����t�������Ŀ�ڽ�(j��ng)��(j��)�Ͽ��Խ���

����(2)��(d��ng)FIRRc�r����t�������Ŀ�ڽ�(j��ng)��(j��)�ϑ�(y��ng)���Ծܽ^

����(��)�ӑB(t��i)Ͷ�Y������

����1.�ӑB(t��i)Ͷ�Y�����ڵĸ���

�����ӑB(t��i)Ͷ�Y������(Pb)�ǰ�Ͷ�Y�Ŀ����(ͨ����������λ)�ă��F(xi��n)������������(zh��n)�����ʻ�Ŀ��(bi��o)�������۬F(xi��n)֮������ف�����Ͷ�Y�����ڵġ������خa(ch��n)Ͷ�Y�Ŀ���f����

�����ӑB(t��i)Ͷ�Y�����ھ�����Ͷ�Y��ʼ�c������������Ӌ���F(xi��n)ֵ���������ݡ�

����2.�ӑB(t��i)Ͷ�Y�����ڵ�Ӌ�㹫ʽ(���ܿ��鹫ʽ��Ӌ��)

�����ڌ��H�\���п��Ը���(j��)�Ŀ�ĬF(xi��n)���������еă��F(xi��n)

�����������۬F(xi��n)ֵ���������н��ƹ�ʽӋ�㣺

����3.�ӑB(t��i)Ͷ�Y�����ڵ��u�r��(zh��n)�t(���׳����x�})

������ؔ��(w��)�u�r��������ӑB(t��i)Ͷ�Y������(Pb)��ͨ�^�c����(zh��n)Ͷ�Y������(Pc)����^���Д��Ŀ�ڽ�(j��ng)��(j��)���Ƿ���еģ�

����(1)��(d��ng)Pb��Pc�r�������f���Ŀ����Ҫ��ĕr�g��(n��i)�ջ�Ͷ�Y����Ŀ�ǿ��еġ�

����(2)��(d��ng)Pb >Pc�r�������f���Ŀ������Ҫ��ĕr�g��(n��i)�ջ�Ͷ�Y���Ŀ�Dz����е������

�����ڷ��خa(ch��n)Ͷ�Y�Ŀ�������о���������ӑB(t��i)Ͷ�Y������ָ��(bi��o)һ�����ڽ�(j��ng)�I�ͷ��خa(ch��n)�_�l(f��)Ͷ�Y�Ŀ�ͷ��خa(ch��n)�ØI(y��)Ͷ�Y�Ŀ��ؔ��(w��)�u�r��

�������c�����o�B(t��i)ӯ����ָ��(bi��o)����Ӌ��

����(һ)������

����1.�ɱ�������

�����ɱ���������ָ�Ŀ���_�l(f��)����ռ���_�l(f��)���O(sh��)�ɱ��ı����������ԓָ��(bi��o)ͨ���Á������Д�����ͷ��خa(ch��n)�_�l(f��)�Ŀ��ؔ��(w��)�������������Ӌ�㹫ʽ�飺

����2.Ͷ�Y������

����Ͷ�Y��������ָ�Ŀ�_�l(f��)���O(sh��)��ɺ�������ݵ������ö�ǰ�������~���Ŀ��(j��ng)�I�ڃ�(n��i)��ƽ�����ö�ǰ�������~�c�Ŀ��Ͷ�Y�ı����������ԓָ��(bi��o)��������Ŀ��λͶ

�����Yӯ��������������Ӌ�㹫ʽ�飺

����3.�Y����������

�����Y������������ָ�Ŀ�ڽ�(j��ng)�I�ڃ�(n��i)һ��������ݵ������ö�ǰ�������~���Ŀ��(j��ng)�I�ڃ�(n��i)��ƽ�����ö�ǰ�������~�c�Y����ı��ʣ�����ӳͶ���Ŀ���Y�����

����ӯ������������Ӌ�㹫ʽ�飺

����4.�Y������������

�����Y��������������ָ�Ŀ�ڽ�(j��ng)�I�ڃ�(n��i)һ��������ݵ������ö����������~���Ŀ��(j��ng)�I�ڃ�(n��i)��ƽ�����ö����������~�c�Y����ı�����������ӳͶ���Ŀ���Y����

������ӯ������������Ӌ�㹫ʽ�飺

������(y��ng)�÷���

����[��6-5]ijͶ�Y��500�fԪُ�I��һ��������Լ���(j��ng)

�����I����佛(j��ng)�I�Y���50�fԪ����(qu��n)���Y����200�fԪ���������(j��ng)�I�ڃ�(n��i)��ƽ����ǰ������70�fԪ��������������55�fԪ�������ԇӋ��ԓ�Ŀ��Ͷ�Y������������Y��������

�����ʺ��Y�������������������

����[��] ԓ�Ŀ��Ͷ�Y����������Y���������ʺ��Y������������Ӌ�����£�

�������c�ģ��僔��ָ��(bi��o)����Ӌ��(������Nָ��(bi��o)��Ӌ�㹫ʽ)

�������خa(ch��n)Ͷ�Y�Ŀ���僔��ָ��(bi��o)��Ҫ�н�߀�ڡ�

������Ϣ�丶������������丶������ؔ��(w��)���ʡ�

����(һ)��߀��

������߀�ڵ�Ӌ�㹫ʽ�飺

������ʽ�������Id���Ŀ���߀����Ϣ�~����������������Y����֧���Ľ��O(sh��)����Ϣ;Pd���߀�ڣ��Ľ���_ʼ��Ӌ��;Rt���t�ڿ�����߀����Y���������������������f������N������߀���Y��

������߀�ڿ��á��Y����Դ�c�\�ñ������߀����ϢӋ�����ֱ��Ӌ��������������Ӌ�㹫ʽ�飺

������߀��ָ��(bi��o)���u�r��(zh��n)�t�ǣ�����Ŀ�Ľ�߀��С�ڻ�����J��C(j��)��(g��u)�����߀����������������J(r��n)���Ŀ�����僔�����ġ�

����(��)��Ϣ�丶��

������Ϣ�丶����ָ�ڽ�߀�ڃ�(n��i)�Ķ�Ϣǰ�����c��(d��ng)�ڑ�(y��ng)����Ϣ�ı�ֵ���������ĸ�Ϣ�Y����Դ�ij�ԣ�ԽǶȷ�ӳ�Ŀ��������(w��)��Ϣ�ı��ϳ̶Ⱥ�֧����������Ӌ�㹫ʽ�飺

������Ϣ�丶��ָ��(bi��o)���u�r��(zh��n)�t�ǣ�����һ��ķ��خa(ch��n)Ͷ�Y�Ŀ������Ϣ�丶�ʑ�(y��ng)����2�������t��ʾ�Ŀ�ĸ�Ϣ�������ϳ̶Ȳ�������������Ǯ�(d��ng)��Ϣ�丶�ʵ���1�r����ʾ�

����Ŀ�]������Y��֧����Ϣ���������L(f��ng)�U�ܴ������

����(��)�����丶��

���������丶����ָ�Ŀ�ڽ�߀�ڃ�(n��i)���������������߀����Ϣ���Y���c��(d��ng)�ڑ�(y��ng)߀����Ϣ�~�ı�ֵ�����������߀����Ϣ�Y����Դ�ij�ԣ�ԽǶȷ�ӳ�Ŀ��������(w��)��Ϣ�ı���

�����̶Ⱥ�֧����������Ӌ�㹫ʽ�飺

���������丶��ָ��(bi��o)���u�r��(zh��n)�t�ǣ�һ����r��������������丶�ʲ��˵���1.3�����(d��ng)�����丶��С��1�r����ʾ��(d��ng)���Y����Դ�����ԃ�߀��(d��ng)�ڂ���(w��)������

����(��)ؔ��(w��)����(���c���錦��)

����1.�Y�a(ch��n)ؓ(f��)����

�����Y�a(ch��n)ؓ(f��)�����Ƿ�ӳ�Ŀ���������R��ؔ��(w��)�L(f��ng)�U�̶ȼ�����������ָ��(bi��o)�����L�ڃ�������ָ��(bi��o)������ӳ����(qu��n)�����ṩ���Y��ռȫ���Y�a(ch��n)�ı���������������Y�a(ch��n)���ж���

��������ͨ�^������I���������������Á��������o(h��)����(qu��n)������ij̶��������Ӌ�㹫ʽ�飺

�����Y�a(ch��n)ؓ(f��)����ָ��(bi��o)���u�r��(zh��n)�tĿǰ�]�нy(t��ng)һ��Ҏ(gu��)������������ṩ�J��Ľ��ڙC(j��)��(g��u)���������ɽ��ܵ��Y�a(ch��n)ؓ(f��)����ͨ����100%�����������خa(ch��n)�_�l(f��)Ͷ�Y�����Y���ܼ��͵Ľ�(j��ng)��(j��)���������˷��خa(ch��n)�_�l(f��)��I(y��)���Y�a(ch��n)ؓ(f��)����һ���^���������

����2.���ӱ���

�������ӱ�����ָ�Ŀ�����Y�a(ch��n)�c����ؓ(f��)���ı�����������Ƿ�ӳ�Ŀ�����Y�a(ch��n)׃�F(xi��n)��F(xi��n)���ԃ�߀����ؓ(f��)��������ָ��(bi��o)�������Ӌ�㹫ʽ�飺

�������ӱ���ָ��(bi��o)���u�r��(zh��n)�tҲ�]�нy(t��ng)һҎ(gu��)�����������һ���J(r��n)���Ŀ�����ӱ��ʑ�(y��ng)����200%�������

����3.�لӱ���

�����لӱ����Ƿ�ӳ�Ŀ���ك�������ؓ(f��)��������ָ��(bi��o)���������Ӌ�㹫ʽ�飺

�����لӱ��ʌ��ڶ��ڃ�������ָ��(bi��o)����ӳ��I(y��)�����Y�a(ch��n)���w׃�F(xi��n)����ڃ������������������횏������Y�a(ch��n)�п۳���؛���������������؛��׃�F(xi��n)������������لӱ���ָ��(bi��o)���u�r��(zh��n)�tҲ�]�нy(t��ng)һҎ(gu��)����һ���J(r��n)���������ı��o(h��)����(qu��n)������ĽǶȣ�Ҫ���لӱ��ʴ���100%��������خa(ch��n)�_�l(f��)Ͷ�Y���f����������ڷ��خa(ch��n)�_�l(f��)�Ŀ�Ĵ�؛ռ�����Y�a(ch��n)�Ĵ��������

�����������لӱ���ƫ������һ���_(d��)����100%��

���d

���d