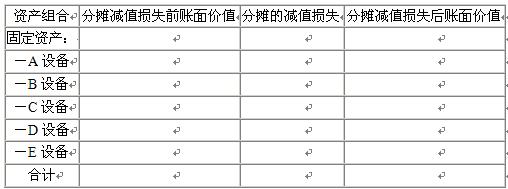

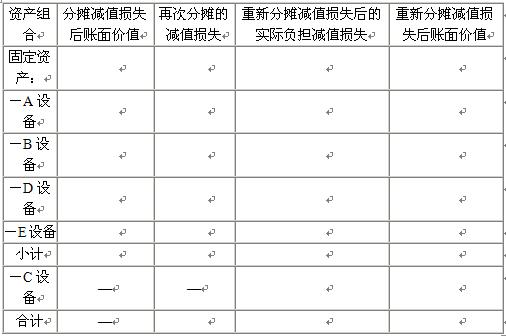

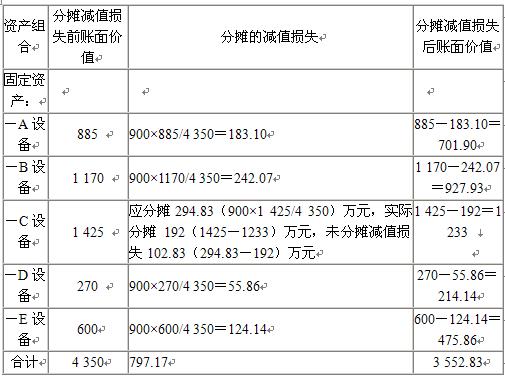

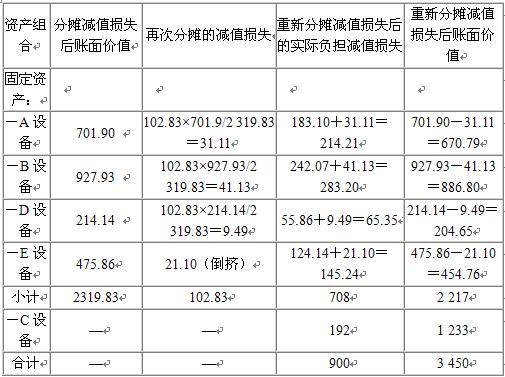

����2.��˾2007��ĩ��ij�Y�a(ch��n)�M�M(j��n)�Мpֵ�yԇ������ԓ�Y�a(ch��n)�M�������̶��Y�a(ch��n)A��B�������C���D��E�O(sh��)����������߀����һ�ؓ(f��)����ͬ�rҎ(gu��)��ԓ�Y�a(ch��n)�M��̎�Õr��Ҫ��ُ�I�߳Г�(d��n)ԓؓ(f��)���������ԓؓ(f��)�����~�ѽ�(j��ng)�_�J(r��n)��Ӌ�����P(gu��n)�Y�a(ch��n)�~��rֵ�����˾ֻ��ȡ�ð��������Y�a(ch��n)��ؓ(f��)���ڃ�(n��i)�Ć�һ���ʃrֵ�p̎���M�ú�ă��~����2007��ĩ�̶��Y�a(ch��n)���~��rֵ��4 350�fԪ�������A������B��C�������D����E�O(sh��)����~��rֵ�քe��885�fԪ������1 170�fԪ��1 425�fԪ�������270�fԪ����600�fԪ������Ҫ��ُ�I�߳Г�(d��n)ԓؓ(f��)�����~��rֵ��225�fԪ��������傀�O(sh��)��o���Ϊ�ʹ������������܆Ϊ��a(ch��n)���F(xi��n)���������������һ���Y�a(ch��n)�M���C�O(sh��)�乫�ʃrֵ�pȥ̎���M�ú�ă��~��1 233�fԪ�������Ă��O(sh��)��Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�Լ��A(y��)Ӌδ���F(xi��n)�������F(xi��n)ֵ���o���Ϊ��_�����������˾�_��ԓ�Y�a(ch��n)�M�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~��3 225�fԪ��������A(y��)Ӌδ���F(xi��n)�������ĬF(xi��n)ֵ��3 275�fԪ������

����Ҫ��

����(1)Ӌ���Y�a(ch��n)�M�Ĝpֵ��(zh��n)��������

����(2)����(j��)ԓ�Y�a(ch��n)�M�̶��Y�a(ch��n)�~��rֵ����������?j��n)��pֵ�pʧ���Y�a(ch��n)�M��(n��i)�ĸ�헹̶��Y�a(ch��n)�����

����(3)Ӌ�㌢δ��?j��n)����Y�a(ch��n)�MC�O(sh��)��Ĝpֵ�pʧ�ٴ���A������B��D����E�C(j��)���O(sh��)��֮�g�M(j��n)�з������

����(4)�������P(gu��n)�ĕ�Ӌ��䛡�(���еĽ��~��λ���fԪ��ʾ)

���������������}���c

����1.�Y�a(ch��n)�pֵ����~��rֵ���õ�����������֮������ߣ�ԓ�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~(��ɴ_��)����ԓ�Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)�������ĬF(xi��n)ֵ(��ɴ_��)�������

����2.�_���Y�a(ch��n)�pֵ�r���P(gu��n)ؓ(f��)����̎��(�����̲�161��еĽ�B������ڴ_���Y�a(ch��n)�M���ʃrֵ�pȥ̎���M�ú�ă��~���ѽ�(j��ng)�����������������Ӌ��δ���F(xi��n)���������Y�a(ch��n)�~��rֵ�ĕr����Ҫ�۳�������Ķ������ڿɱ��ԵĻ��A(ch��)��)

���������ɾ�̖21230301��ᘌ�ԓ�}�ᆖ��

�������𰸡�

����(1)Ӌ���Y�a(ch��n)�M�Ĝpֵ�pʧ������

�������Y�a(ch��n)�M�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~=3 225(�fԪ);

������������A(y��)Ӌδ���F(xi��n)�������ĬF(xi��n)ֵ=3 275-ؓ(f��)��225=3 050(�fԪ);

�������Y�a(ch��n)�M�Ŀ��ջؽ��~��(y��ng)��(d��ng)ȡ����֮�g�^������������3 225�fԪ;

�������Y�a(ch��n)�M���~��rֵ=�̶��Y�a(ch��n)�~��rֵ4 350-ؓ(f��)��225=4 125(�fԪ);

��������Y�a(ch��n)�M�Ĝpֵ�pʧ=4 125-3 225=900(�fԪ)��

����(2)����(j��)ԓ�Y�a(ch��n)�M�̶��Y�a(ch��n)�~��rֵ��������������?j��n)��pֵ�pʧ���Y�a(ch��n)�M��(n��i)�ĸ�헹̶��Y�a(ch��n)��

�������η�?j��n)��Ļ��?sh��)����A�������B�����D��E�Ă��O(sh��)���һ�η�?j��n)�����~��rֵ�����

����(3)Ӌ�㌢δ��?j��n)����Y�a(ch��n)�MC�O(sh��)��Ĝpֵ�pʧ�ٴ���A����B������D��E�C(j��)���O(sh��)��֮�g�M(j��n)�з���

����δ��?j��n)��pֵ�pʧ=294.83-192=102.83(�fԪ)���ճ��η�?j��n)�����~��rֵ�M(j��n)�з�?j��n)��?/P>

����(4)���ƕ�Ӌ��䛣�

�����裺�Y�a(ch��n)�pֵ�pʧ������������������������������900

�����J���̶��Y�a(ch��n)�pֵ��(zh��n)�䡪��A�O(sh��)�䡡������������214.21

��������B�O(sh��)�䡡������������283.20

��������C�O(sh��)�䡡�������������� 192

��������D�O(sh��)�䡡������������ 65.35

��������E�O(sh��)�䡡������������145.24

�������P(gu��n)���]��

2009������Ӌ�Q��ԇ��Ӌ����(w��)ģ�M�}������������������09���Ӌ�Q��ԇʮ���Ч��(f��)��(x��)����ȫ������������������2009�꡶�м���Ӌ����(w��)����ԇ��ǰ��Ѻ5���}(4)�����������������м���Ӌ����(w��)����8�·�؛�����Y�a(ch��n)���}����