═Ų╦]Ż║░▓═©īW(xu©”)ąŻ2008Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ├µ╩┌┼Óė¢(x©┤n)

ĪĪĪĪ╚²���ĪóĮø(j©®ng)ĀIĖ▄ŚU

ĪĪĪĪ(ę╗)Įø(j©®ng)ĀIĖ▄ŚUĄ─║¼┴x

ĪĪĪĪĮø(j©®ng)ĀIĖ▄ŚU�Ż¼╩ŪųĖė╔ė┌╣╠Č©│╔▒ŠĄ─┤µį┌Č°ī¦(d©Żo)ų┬ŽóČÉŪ░└¹ØÖūāäė(d©░ng)┬╩┤¾ė┌«a(ch©Żn)õN┴┐ūāäė(d©░ng)┬╩Ą─Ė▄ŚUą¦æ¬(y©®ng)ĪŻų╗ę¬Ų¾śI(y©©)┤µį┌╣╠Č©│╔▒Š����Ż¼Š═┤µį┌Įø(j©®ng)ĀIĖ▄ŚUą¦æ¬(y©®ng)Ą─ū„ė├Ż¼Ą½▓╗═¼Ų¾śI(y©©)╗“═¼ę╗Ų¾śI(y©©)į┌▓╗═¼«a(ch©Żn)õN┴┐╗∙ĄA(ch©│)╔ŽĄ─Įø(j©®ng)ĀIĖ▄ŚUą¦æ¬(y©®ng)Ą─┤¾ąĪ╩Ū▓╗═Ļ╚½ę╗ų┬Ą─�����ĪŻ▐D(zhu©Żn)▌dšł(q©½ng)ūó├„ųą╚AĢ■(hu©¼)ėŗ(j©¼)ŠW(w©Żng)ąŻ

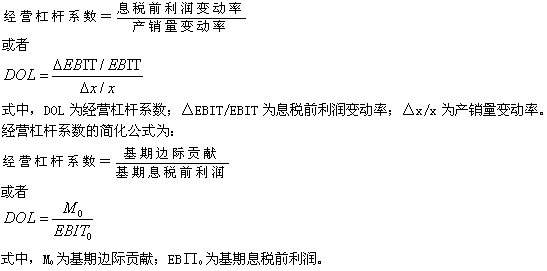

ĪĪĪĪ(Č■)Įø(j©®ng)ĀIĖ▄ŚUĄ─ėŗ(j©¼)┴┐

ĪĪĪĪī”(du©¼)Įø(j©®ng)ĀIĖ▄ŚUĄ─ėŗ(j©¼)┴┐ūŅ│Żė├Ą─ųĖś╦(bi©Īo)╩ŪĮø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)╗“Įø(j©®ng)ĀIĖ▄ŚUČ╚�����ĪŻĮø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)�Ż¼╩ŪųĖŽóČÉŪ░└¹ØÖūāäė(d©░ng)┬╩ŽÓ«ö(d©Īng)ė┌«a(ch©Żn)õN┴┐ūāäė(d©░ng)┬╩Ą─▒ČöĄ(sh©┤)ĪŻŲõėŗ(j©¼)╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ(╚²)Įø(j©®ng)ĀIĖ▄ŚU┼cĮø(j©®ng)ĀI’L(f©źng)ļU(xi©Żn)Ą─ĻP(gu©Īn)ŽĄ

ĪĪĪĪę²ŲŲ¾śI(y©©)Įø(j©®ng)ĀI’L(f©źng)ļU(xi©Żn)Ą─ų„ę¬įŁę“�����Ż¼╩Ū╩ął÷ąĶŪ¾║═│╔▒ŠĄ╚ę“╦žĄ─▓╗┤_Č©ąį����ĪŻĮø(j©®ng)ĀIĖ▄ŚU▒Š╔Ē▓ó▓╗╩Ū└¹ØÖ▓╗ĘĆ(w©¦n)Č©Ą─Ė∙į┤Ż¼Ą½╩ŪĮø(j©®ng)ĀIĖ▄ŚUöU(ku©░)┤¾┴╦╩ął÷║═╔·«a(ch©Żn)Ą╚▓╗┤_Č©ę“╦žī”(du©¼)└¹ØÖūāäė(d©░ng)Ą─ė░Ēæ;Č°ŪęĮø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)įĮĖ▀����Ż¼└¹ØÖūāäė(d©░ng)įĮäĪ┴ę����Ż¼Ų¾śI(y©©)Ą─Įø(j©®ng)ĀI’L(f©źng)ļU(xi©Żn)Š═įĮ┤¾����ĪŻę╗░ŃüĒšfŻ¼į┌Ųõ╦¹ę“╦žę╗Č©Ą─ŪķørŽ┬��Ż¼╣╠Č©│╔▒ŠįĮĖ▀��Ż¼Įø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)įĮ┤¾���Ż¼Ų¾śI(y©©)Įø(j©®ng)ĀI’L(f©źng)ļU(xi©Żn)ę▓Š═įĮ┤¾ĪŻŲõĻP(gu©Īn)ŽĄ┐╔▒Ē╩Š×ķŻ║

ĪĪĪĪ╩Įųą���Ż¼a×ķ╗∙Ų┌╣╠Č©│╔▒Š�ĪŻ

ĪĪĪĪė░ĒæĮø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)Ą─ę“╦ž░³└©«a(ch©Żn)ŲĘõN╩█öĄ(sh©┤)┴┐�Īó«a(ch©Żn)ŲĘõN╩█ār(ji©ż)Ė±Īóå╬╬╗ūāäė(d©░ng)│╔▒Š║═╣╠Č©│╔▒Š┐éŅ~Ą╚ę“╦ž�ĪŻĮø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)īóļS╣╠Č©│╔▒ŠĄ─ūā╗»│╩═¼ĘĮŽ“ūā╗»Ż¼╝┤į┌Ųõ╦¹ę“╦žę╗Č©Ą─ŪķørŽ┬����Ż¼╣╠Č©│╔▒ŠįĮĖ▀����Ż¼Įø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)įĮ┤¾��ĪŻ═¼└Ē�����Ż¼╣╠Č©│╔▒ŠįĮĖ▀�����Ż¼Ų¾śI(y©©)Įø(j©®ng)ĀI’L(f©źng)ļU(xi©Żn)ę▓įĮ┤¾;╚ń╣¹╣╠Č©│╔▒Š×ķ┴Ń���Ż¼ätĮø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)Ą╚ė┌l.

ĪĪĪĪ╦─�Īóžö(c©ói)äš(w©┤)Ė▄ŚU

ĪĪĪĪ(ę╗)žö(c©ói)äš(w©┤)Ė▄ŚUĄ─Ė┼─Ņ

ĪĪĪĪžö(c©ói)äš(w©┤)Ė▄ŚU���Ż¼╩ŪųĖė╔ė┌╣╠Č©žö(c©ói)äš(w©┤)┘M(f©©i)ė├Ą─┤µį┌Č°ī¦(d©Żo)ų┬Ųš═©╣╔├┐╣╔└¹ØÖūāäė(d©░ng)┬╩┤¾ė┌ŽóČÉŪ░└¹ØÖūāäė(d©░ng)┬╩Ą─Ė▄ŚUą¦æ¬(y©®ng)����ĪŻų╗ę¬į┌Ų¾śI(y©©)Ą─╗I┘YĘĮ╩Įųąėą╣╠Č©žö(c©ói)äš(w©┤)┘M(f©©i)ė├ų¦│÷Ą─é∙äš(w©┤)�����Ż¼Š═Ģ■(hu©¼)┤µį┌žö(c©ói)äš(w©┤)Ė▄ŚUą¦æ¬(y©®ng)Ż¼Ą½▓╗═¼Ų¾śI(y©©)žö(c©ói)äš(w©┤)Ė▄ŚUĄ─ū„ė├│╠Č╚╩Ū▓╗═Ļ╚½ę╗ų┬Ą─���ĪŻ▐D(zhu©Żn)▌dšł(q©½ng)ūó├„ųą╚AĢ■(hu©¼)ėŗ(j©¼)ŠW(w©Żng)ąŻ

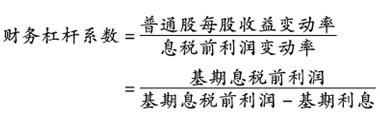

ĪĪĪĪ(Č■)žö(c©ói)äš(w©┤)Ė▄ŚUĄ─ėŗ(j©¼)┴┐

ĪĪĪĪī”(du©¼)žö(c©ói)äš(w©┤)Ė▄ŚUėŗ(j©¼)┴┐Ą─ų„ę¬ųĖś╦(bi©Īo)╩Ūžö(c©ói)äš(w©┤)Ė▄ŚUŽĄöĄ(sh©┤)����ĪŻžö(c©ói)äš(w©┤)Ė▄ŚUŽĄöĄ(sh©┤)��Ż¼╩ŪųĖŲš═©╣╔├┐╣╔╩šęµĄ─ūāäė(d©░ng)┬╩ŽÓ«ö(d©Īng)ė┌ŽóČÉŪ░└¹ØÖūāäė(d©░ng)┬╩Ą─▒ČöĄ(sh©┤)�����ĪŻŲõėŗ(j©¼)╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ╗“š▀

ĪĪĪĪ╩Įųą�Ż¼DFL×ķžö(c©ói)äš(w©┤)Ė▄ŚUŽĄöĄ(sh©┤);I0×ķ╗∙Ų┌└¹Žó;Ųõ╦¹ūų─Ė║¼┴x┼cŪ░╩ĮŽÓ═¼ĪŻ

ĪĪĪĪė░ĒæŲ¾śI(y©©)žö(c©ói)äš(w©┤)Ė▄ŚUŽĄöĄ(sh©┤)Ą─ę“╦ž░³└©ŽóČÉŪ░└¹ØÖ�����ĪóŲ¾śI(y©©)┘YĮęÄ(gu©®)─Ż���ĪóŲ¾śI(y©©)Ą─┘Y▒ŠĮY(ji©”)śŗ(g©░u)Īó╣╠Č©žö(c©ói)äš(w©┤)┘M(f©©i)ė├╦«ŲĮĄ╚ČÓéĆ(g©©)ę“╦ž�����ĪŻžö(c©ói)äš(w©┤)Ė▄ŚUŽĄöĄ(sh©┤)īóļS╣╠Č©žö(c©ói)äš(w©┤)┘M(f©©i)ė├Ą─ūā╗»│╩═¼ĘĮŽ“ūā╗»Ż¼╝┤į┌Ųõ╦¹ę“╦žę╗Č©Ą─ŪķørŽ┬�����Ż¼╣╠Č©žö(c©ói)äš(w©┤)┘M(f©©i)ė├įĮĖ▀�����Ż¼žö(c©ói)äš(w©┤)Ė▄ŚUŽĄöĄ(sh©┤)įĮ┤¾��ĪŻ═¼└Ē��Ż¼╣╠Č©žö(c©ói)äš(w©┤)┘M(f©©i)ė├įĮĖ▀��Ż¼Ų¾śI(y©©)žö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)ę▓įĮ┤¾;╚ń╣¹Ų¾śI(y©©)╣╠Č©žö(c©ói)äš(w©┤)┘M(f©©i)ė├×ķ┴Ń�Ż¼ätžö(c©ói)äš(w©┤)Ė▄ŚUŽĄöĄ(sh©┤)×ķl.

ĪĪĪĪ(╚²)žö(c©ói)äš(w©┤)Ė▄ŚU┼cžö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)Ą─ĻP(gu©Īn)ŽĄ

ĪĪĪĪžö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)ęÓĘQ╗I┘Y’L(f©źng)ļU(xi©Żn)Ż¼╩ŪųĖŲ¾śI(y©©)į┌Įø(j©®ng)ĀI╗Ņäė(d©░ng)▀^│╠ųą┼c╗I┘YėąĻP(gu©Īn)Ą─’L(f©źng)ļU(xi©Żn)�Ż¼ė╚Ųõ╩ŪųĖį┌╗I┘Y╗Ņäė(d©░ng)ųą└¹ė├žö(c©ói)äš(w©┤)Ė▄ŚU┐╔─▄ī¦(d©Żo)ų┬Ų¾śI(y©©)╣╔ÖÓ(qu©ón)┘Y▒Š╦∙ėąš▀╩šęµŽ┬ĮĄĄ─’L(f©źng)ļU(xi©Żn)Ż¼╔§ų┴┐╔─▄ī¦(d©Żo)ų┬Ų¾śI(y©©)ŲŲ«a(ch©Żn)Ą─’L(f©źng)ļU(xi©Żn)��ĪŻė╔ė┌žö(c©ói)äš(w©┤)Ė▄ŚUĄ─ū„ė├����Ż¼«ö(d©Īng)ŽóČÉŪ░└¹ØÖŽ┬ĮĄĢr(sh©¬)���Ż¼ČÉ║¾└¹ØÖŽ┬ĮĄĄ├Ė³┐ņŻ¼Å─Č°ĮoŲ¾śI(y©©)╣╔ÖÓ(qu©ón)┘Y▒Š╦∙ėąš▀įņ│╔žö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)�ĪŻžö(c©ói)äš(w©┤)Ė▄ŚUĢ■(hu©¼)╝ė┤¾žö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)Ż¼Ų¾śI(y©©)┼eé∙▒╚ųžįĮ┤¾�����Ż¼žö(c©ói)äš(w©┤)Ė▄ŚUą¦æ¬(y©®ng)įĮÅŖ(qi©óng)��Ż¼žö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)įĮ┤¾����ĪŻžö(c©ói)äš(w©┤)Ė▄ŚU┼cžö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)Ą─ĻP(gu©Īn)ŽĄ┐╔═©▀^ėŗ(j©¼)╦ŃĘų╬÷▓╗═¼┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ž┬Ųš═©╣╔├┐╣╔╩šęµ╝░Ųõś╦(bi©Īo)£╩(zh©│n)ļx▓Ņ║═ś╦(bi©Īo)£╩(zh©│n)ļx▓Ņ┬╩üĒ▀M(j©¼n)ąą£yįćĪŻ

ĪĪĪĪ╬Õ���ĪóÅ═(f©┤)║ŽĖ▄ŚU

ĪĪĪĪ(ę╗)Å═(f©┤)║ŽĖ▄ŚUĄ─Ė┼─Ņ

ĪĪĪĪÅ═(f©┤)║ŽĖ▄ŚU��Ż¼╩ŪųĖė╔ė┌╣╠Č©╔·«a(ch©Żn)Įø(j©®ng)ĀI│╔▒Š║═╣╠Č©žö(c©ói)äš(w©┤)┘M(f©©i)ė├Ą─╣▓═¼┤µį┌Č°ī¦(d©Żo)ų┬Ą─Ųš═©╣╔├┐╣╔╩šęµūāäė(d©░ng)┬╩┤¾ė┌«a(ch©Żn)õN┴┐ūāäė(d©░ng)┬╩Ą─Ė▄ŚUą¦æ¬(y©®ng)��ĪŻų╗ę¬Ų¾śI(y©©)═¼Ģr(sh©¬)┤µį┌╣╠Č©╔·«a(ch©Żn)Įø(j©®ng)ĀI│╔▒Š║═╣╠Č©žö(c©ói)äš(w©┤)┘M(f©©i)ė├Ą╚žö(c©ói)äš(w©┤)ų¦│÷�����Ż¼Š═Ģ■(hu©¼)┤µį┌Å═(f©┤)║ŽĖ▄ŚUĄ─ū„ė├��ĪŻ