一���、單項選擇題(本題型共16小題,每小題1.5分���,共24分�。每小題只有一個正確答案�����,請從每小題的備選答案中選出一個你認(rèn)為正確的答案,涉及計算的�����,如有小數(shù)��,保留兩位小數(shù)�,兩位小數(shù)后四舍五入。)

【連題】 20×6年1月1日����,經(jīng)股東大會批準(zhǔn),甲上市公司(以下簡稱甲公司)與50名高級管理人員簽署股份支付協(xié)議��。協(xié)議規(guī)定:①甲公司向50名高級管理人員每人授予10萬股股票期權(quán)��,行權(quán)條件為這些高級管理人員從授予股票期權(quán)之日起在公司連續(xù)服務(wù)滿3年���,公司3年平均凈利潤增長率達(dá)到12%;②符合行權(quán)條件后����,每持有1股股票期權(quán)可以自20×9年1月1 13起1年內(nèi).以每股5元的價格購買甲公司1股普通股股票�,在行權(quán)期間內(nèi)未行權(quán)的股票期權(quán)將失效���。甲公司估計授予日每股股票期權(quán)的公允價值為15元。

20×6年至20×9年�����,甲公司與股票期權(quán)有關(guān)的資料如下:

(1)20×6年�����,甲公司有1名高級管理人員離開公司����,本年凈利潤增長率為10%��。該年年末����,甲公司預(yù)計未來兩年將有1名高級管理人員離開公司,預(yù)計3年平均凈利潤增長率將達(dá)到12%;該年年末���,每股股票期權(quán)的公允價值為16元�����。

(2)20×7年��,甲公司沒有高級管理人員離開公司���,本年凈利潤增長率為14%����。該年年末�����,甲公司預(yù)計未來1年將有2名高級管理人員離開公司�����,預(yù)計3年平均凈利潤增長率將達(dá)到12.5%;該年年末�,每股股票期權(quán)的公允價值為18元。

(3)20×8年��,甲公司有1名高級管理人員離開公司����,本年凈利潤增長率為15%。該年年末��,每股股票期權(quán)的公允價值為20元。

(4)20×8年底����,甲公司自市場回購本公司股票500萬股,共支付款項4 025萬元����,作為庫存股待行權(quán)時使用。

(5)20X 9年3月�����,48名高級管理人員全部行權(quán)��,甲公司共收到款項2 400萬元����,相關(guān)股權(quán)的變更登記手續(xù)已辦理完成�����。

要求:根據(jù)上述資料�����,不考慮其他因素,回答下列第1~2題���。

第1題 20×7年度甲公司因股份支付協(xié)議應(yīng)確認(rèn)的費(fèi)用金額為( )�。

A.4 700萬元

B.2 300萬元

C.2 500萬元

D.7 200萬元

【正確答案】:

B

【試題解析】:

20×7年甲公司應(yīng)確認(rèn)的當(dāng)期費(fèi)用=(50-1-2)×10×15×2/3-(50—1—1)×10×15×1/3=2300(萬元)

第2題 20×9年甲公司因管理人員行權(quán)計入“資本公積一股本溢價”科目的金額為( )�。

A.5 736萬元

B.7 200萬元

C.9 600萬元

D.8 700萬元

【正確答案】:

A

【試題解析】:

20×9年甲公司因管理人員行權(quán)計人“資本公積一股本溢價”科目的金額=48×5 ×10+7 200—4 025×480/500=5 736(萬元)。具體核算如下: 借:銀行存款(48× 5×10)2 400 資本公積—其他資本公積 (2 400+2 300+2 500)7 200 貸:庫存股 (4 025×480/500)3 864 資本公積—股本溢價 5 736

第3題 下列關(guān)于應(yīng)付職工薪酬的表述中�,不正確的是( )。

A.企業(yè)以其生產(chǎn)的產(chǎn)品作為非貨幣性福利提供給職工的�����,應(yīng)當(dāng)按照該產(chǎn)品的公允價值和相關(guān)稅費(fèi)�,確認(rèn)應(yīng)計入成本費(fèi)用的職工薪酬金額

B.實質(zhì)性辭退工作在一年內(nèi)完成,但部分付款推遲到一年后支付的��,對辭退福利不需要折現(xiàn)

C.將企業(yè)擁有的房屋等資產(chǎn)無償提供給職工使用的�,應(yīng)當(dāng)根據(jù)受益對象,將該住房每期應(yīng)計提的折舊計入相關(guān)資產(chǎn)成本或費(fèi)用����,同時確認(rèn)應(yīng)付職工薪酬

D.租賃住房等資產(chǎn)供職工無償使用的,應(yīng)當(dāng)根據(jù)受益對象����,將每期應(yīng)付的租金計入相關(guān)資產(chǎn)成本或費(fèi)用�,并確認(rèn)應(yīng)付職工薪酬

【正確答案】:

B

【試題解析】:

實質(zhì)性辭退工作在一年內(nèi)完成�,但補(bǔ)償款項超過一年支付的辭退輻利計劃,企業(yè)應(yīng)當(dāng)選擇恰當(dāng)?shù)恼郜F(xiàn)率���,以折現(xiàn)后的金額計量應(yīng)計入當(dāng)期管理費(fèi)用的辭退福利金額���,該項金額與實際應(yīng)支付的辭退福利之間的差額,作為未確認(rèn)融資費(fèi)用��,在以后各期實際支付辭退福利款項時����,計入財務(wù)費(fèi)用。

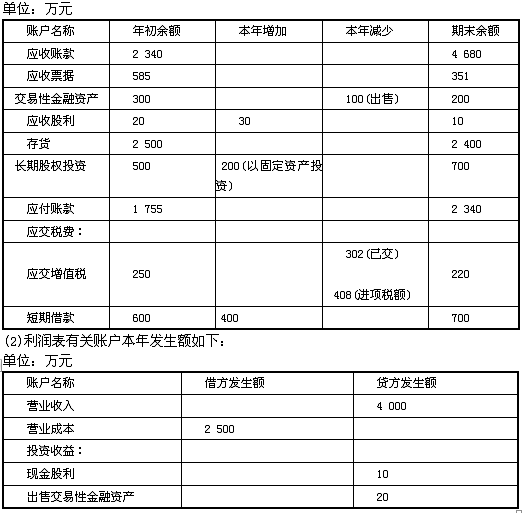

【連題】 某商業(yè)企業(yè)為增值稅一般納稅人�����,適用的增值稅稅率為17%�。20×7年有關(guān)資料如下:

(1)有關(guān)賬戶年初、期末余額和部分賬戶發(fā)生額如下:

(3)其他有關(guān)資料如下:

出售的交易性金融資產(chǎn)均為非現(xiàn)金等價物;出售交易性金融資產(chǎn)已收到現(xiàn)金;應(yīng)收����、應(yīng)付款項均以現(xiàn)金結(jié)算;應(yīng)收賬款變動數(shù)中含有本期核銷的壞賬準(zhǔn)備100萬元;以固定資產(chǎn)對外投資時,確認(rèn)的固定資產(chǎn)處置損失為50萬元�����。

不考慮該企業(yè)本年度發(fā)生的其他交易和事項�����。

要求:根據(jù)上述資料�����,不考慮其他因素���,回答下列第4~5題�。

第4題 在現(xiàn)金流量表的補(bǔ)充資料中將凈利潤調(diào)節(jié)為經(jīng)營活動現(xiàn)金流量時�����,下列項目中����,屬于調(diào)減項目的是( )。

A.存貨減少100萬元

B.應(yīng)收賬款增加2 340萬元

C.應(yīng)收票據(jù)減少234萬元

D.以固定資產(chǎn)對外投資時�����,固定資產(chǎn)處置損失50萬元

【正確答案】:

B

【試題解析】:

經(jīng)營性應(yīng)收項目的增加屬于調(diào)減項目,因此選項B正確�。

第5題 下列各項關(guān)于甲公司20X 9年度現(xiàn)金流量表列報的表述中,不正確的是( )��。

A.“銷售商品��、提供勞務(wù)收到的現(xiàn)金”項目金額為2 574萬元

B.“購買商品���、接受勞務(wù)支付的現(xiàn)金”項目金額為2 223萬元

C.投資活動現(xiàn)金流入120萬元

D.未發(fā)生投資活動現(xiàn)金流出

【正確答案】:

A

【試題解析】:

銷售商品��、提供勞務(wù)收到的現(xiàn)金=(4000+4000×17%)+(2340-4680)+(585—351)—100=2474(萬元) 購買商品����、接受勞務(wù)支付的現(xiàn)金=2500+408+(2400-2500)+(1755—2340)=2223(萬元) 投資活動現(xiàn)金流入=100+20=120(萬元)

【連題】 昌盛公司20X 5年1月1日開始自行研究開發(fā)一項新產(chǎn)品專利技術(shù)�����,發(fā)生的研究開發(fā)支出共計450萬元�,其中研究階段支出為100萬元,開發(fā)階段符合資本化條件的支出為300萬元�����。20X 6年初開發(fā)完成,昌盛公司為合理有效使用該項最新研制的專利技術(shù)��,組織對全體職工進(jìn)行系統(tǒng)培訓(xùn)�,發(fā)生培訓(xùn)支出20萬元�。20X 6年2月2日該專利技術(shù)達(dá)到預(yù)定可使用狀態(tài)。

該專利技術(shù)用于產(chǎn)品生產(chǎn)���,預(yù)計使用年限為5年�,采用直線法攤銷���,無殘值�。該項專利技術(shù)的研發(fā)支出計入當(dāng)期損益的�,按照研究開發(fā)費(fèi)用的50%加計扣除;形成無形資產(chǎn)的,按照無形資產(chǎn)成本的150%攤銷����。稅法規(guī)定的攤銷方法、殘值與會計相同��,攤銷年限為10年����。

20X8年初由于產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整�,昌盛公司將其使用權(quán)讓渡給正大公司��,出租合同規(guī)定�,正大公司應(yīng)按照每年銷售收入的15%向昌盛公司支付使用費(fèi),并可以隨時解除合同�,當(dāng)年正大公司實現(xiàn)銷售收入500萬元。出租收入適用的營業(yè)稅稅率為5%����,租金已收訖。

20×9年7月1日���。根據(jù)市場調(diào)查�,用該專利技術(shù)生產(chǎn)的產(chǎn)品市場占�、有率急劇下降,正大公司遂與昌盛公司解除出租合同��,昌盛公司同日出售該無形資產(chǎn)�����。取得出售收入100萬元�����,出售收入適用的營業(yè)稅稅率為3%。

要求:根據(jù)上述資料��,不考慮其他因素�,回答下列第6~8題。

第6題 下列有關(guān)該無形資產(chǎn)涉及所得稅的會計處理的表述中�����,正確的是( )����。

A.初始確認(rèn)時產(chǎn)生可抵扣暫時性差異���,確認(rèn)為遞延所得稅資產(chǎn)

B.初始確認(rèn)時賬面價值等于計稅基礎(chǔ)���,不產(chǎn)生暫時性差異,但應(yīng)作納稅調(diào)整

C.初始確認(rèn)時產(chǎn)生可抵扣暫時性差異��,但不確認(rèn)遞延所得稅資產(chǎn)���,以后期間攤銷時需要確認(rèn)或轉(zhuǎn)回遞延所得稅資產(chǎn)

D.初始確認(rèn)時產(chǎn)生可抵扣暫時性差異����,但不確認(rèn)遞延所得稅資產(chǎn),以后期間攤銷時也不需要確認(rèn)或轉(zhuǎn)回遞延所得稅資產(chǎn)

【正確答案】:

C

【試題解析】:

對于享受稅收優(yōu)惠的研究開發(fā)支出����,在形成無形資產(chǎn)時,初始確認(rèn)的賬面價值與計稅基礎(chǔ)會產(chǎn)生差異����,但是在確認(rèn)時既不影響會計利潤也不影響應(yīng)納稅所得額,按照所得稅會計準(zhǔn)則的規(guī)定�����,不確認(rèn)有關(guān)暫時性差異的所得稅影響��。由于在后續(xù)期間稅法與會計的攤銷年限不同�����,因此形成的會計攤銷額與稅法攤銷額的差異�����,需要確認(rèn)或轉(zhuǎn)回遞延所得稅資產(chǎn)���。

第7題 20×6年末因無形資產(chǎn)確認(rèn)遞延所得稅資產(chǎn)的金額為( )�。

A.6.88萬元

B.40.94萬元

C.34.06萬元

D.7.5萬元

【正確答案】:

A

【試題解析】:

20 × 6年末無形資產(chǎn)賬面價值=300—300/5×11/12=245(萬元)。計稅基礎(chǔ)=(300一300/10×11/12)×150%=408.75(萬元)�����,可抵扣暫時性差異=408.75—245=163.75(萬元)���,其中����,136.25[(300—300/10× 11/12)× 50%]萬元不確認(rèn)遞延所得稅����,因此應(yīng)確認(rèn)遞延所得稅資產(chǎn)=(163.75—136.25)×25%=6.88(萬元)�。

第8題 下列關(guān)于昌盛公司無形資產(chǎn)的核算中,不正確的是( )��。

A.無形資產(chǎn)初始確認(rèn)時的入賬價值為300萬元

B.20×6年無形資產(chǎn)應(yīng)計提的累計攤銷金額是55萬元

C.20×8年對利潤總額的影響金額為11.25萬元

D.20×9年因處置無形資產(chǎn)對利潤總額的影響金額為2萬元

【正確答案】:

D

【試題解析】:

選項A�,員工培訓(xùn)費(fèi)支出不是為使無形資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)的必要支出,計算無形資產(chǎn)初始確認(rèn)金額時不需要考慮培訓(xùn)支出的影響���,所以無形資產(chǎn)的初始確認(rèn)金額為300萬元; 選項B���,20× 6年應(yīng)計提的累計攤銷=300/5×11/12=55(萬元); 選項C���,20×8年對利潤總額的影響金額=500×15%-300/5—500×15%×5%=11.25(萬元); 選項D,處置無形資產(chǎn)利得或損失計入營業(yè)外收支���,不影響利潤總額����。 20× 9年7月1日處置時���,無形資產(chǎn)的累計攤銷=55+300×2.5/5=205(萬元)�,處置無形資產(chǎn)的會計處理為: 借:銀行存款 100 累計攤銷 205 貸:無形資產(chǎn) 300 應(yīng)交稅費(fèi)——應(yīng)交營業(yè)稅 3 營業(yè)外收入 2

網(wǎng)友解析(2)

第9題 甲公司2011年2月在上年度財務(wù)會計報告批準(zhǔn)報出前發(fā)現(xiàn)一臺管理用固定資產(chǎn)未計提折舊���,屬于重大差錯��。該固定資產(chǎn)系2009年6月接受乙公司捐贈取得�。根據(jù)甲公司的折舊政策�,該固定資產(chǎn)2009年應(yīng)計提折舊100萬元,2010年應(yīng)計提折舊200萬元���。假定甲公司按凈利潤的10%提取法定盈余公積�����。不考慮所得稅等其他因素���,甲公司下列處理中�,不正確的是( )���。

A.甲公司2010年年末資產(chǎn)負(fù)債表“固定資產(chǎn)”項目“年末數(shù)”應(yīng)調(diào)減的金額為300萬元

B.甲公司2010年年末資產(chǎn)負(fù)債表“未分配利潤”項目“年末數(shù)”應(yīng)調(diào)減的金額為270萬元

C.甲公司2010年度利潤表“管理費(fèi)用”項目“本期金額”應(yīng)調(diào)增的金額為200萬元

D.甲公司2010年度利潤表“管理費(fèi)用”項目�������!氨酒诮痤~”應(yīng)調(diào)增的金額為300萬元

【正確答案】:

D

【試題解析】:

甲公司2010年度利潤表“管理費(fèi)用”項目“本期金額”應(yīng)調(diào)增的金額為2010年的折舊額200萬元�,不包括2009年的金額100萬元����。

【連題】 甲公司2010年度發(fā)生的有關(guān)交易或事項如下:

(1)接受控股股東的現(xiàn)金捐贈350萬元;

(2)外幣報表折算差額本年增加70萬元;

(3)因自然災(zāi)害發(fā)生固定資產(chǎn)凈損失1 000萬元;

(4)因會計政策變更調(diào)減年初留存收益560萬元;

(5)持有的交易性金融資產(chǎn)公允價值上升60萬元;

(6)因處置聯(lián)營企業(yè)股權(quán)相應(yīng)結(jié)轉(zhuǎn)原記入“資本公積”貸方的金額50萬元:

(7)因可供出售債務(wù)工具公允價值上升在原確認(rèn)的減值損失范圍內(nèi)轉(zhuǎn)回減值準(zhǔn)備85萬元。

要求:根據(jù)上述資料�,不考慮其他因素,回答下列第10~11題��。

第10題 上述交易或事項對甲公司2010年12月31日資本公積的影響是( )�����。

A.350萬元

B.400萬元

C.300萬元

D.385萬元

【正確答案】:

C

【試題解析】:

上述交易或事項對甲公司2010年度資本公積的影響金額=350—50=300(萬元)。 注:如果接受控股股東或控股股東的子公司直接或間接的捐贈��,從經(jīng)濟(jì)實質(zhì)上判斷屬于控股股東對企業(yè)的資本性投入�,應(yīng)作為權(quán)益性交易,相關(guān)利得計入所有者權(quán)益(資本公積)���。

相關(guān)推薦:

2012注冊會計師考試《會計》強(qiáng)化提高試題26套

2012注冊會計師《會計》課后作業(yè)題及答案20套

2012注冊會計師考試《會計》各章考情分析匯總

2012注冊會計師《會計》強(qiáng)化輔導(dǎo)講義匯總

试听

试听