������27�} �ѝ����й�˾(���º�(ji��n)�Q�ѝ���˾)����һ�l�Ɍ�����(qu��n)A���O(sh��)��B�Լ��O(sh��)��C�M�ɵ����a(ch��n)��������T�������a(ch��n)�a(ch��n)Ʒ��ԓ���a(ch��n)����2003��1��Ͷ�a(ch��n)�����2009��12��31�����B�m(x��)���a(ch��n)7�ꡣ����һ�l���O(sh��)��D������O(sh��)��E�����u(y��)(��2008�����պϲ��γɵ�)�M�ɵ����a(ch��n)�����T�������a(ch��n)�Үa(ch��n)Ʒ�����ѝ���˾���ղ�ͬ�����a(ch��n)���M(j��n)�й����������a(ch��n)Ʒ�״��ڻ��S�Ј�(ch��ng)�������a(ch��n)�����a(ch��n)�ļa(ch��n)Ʒ����(j��ng)���b�C(j��)W�M(j��n)������b��(du��)����������

����(1)�a(ch��n)Ʒ���a(ch��n)�������b�C(j��)w�����P(gu��n)�Y�����£�

��������ٌ�����(qu��n)A��2003��1����400�f(w��n)Ԫȡ�ã����T�������a(ch��n)�a(ch��n)Ʒ�����ѝ���˾�A(y��)Ӌ(j��)ԓ������(qu��n)��ʹ�����ޞ�10�������������ֱ�������N������A(y��)Ӌ(j��)����ֵ��0�����ԓ������(qu��n)���������a(ch��n)�a(ch��n)Ʒ�⣬�o(w��)������;�����

����������ڌ����O(sh��)��B��C�Ǟ����a(ch��n)�a(ch��n)Ʒ���Tӆ�Ƶ�������������a(ch��n)�a(ch��n)Ʒ����������o(w��)������;��������O(sh��)��Bϵ�ѝ���˾��2002��12��10��ُ(g��u)������ԭ�r(ji��)1400�f(w��n)Ԫ���ُ(g��u)����_(d��)���A(y��)����ʹ�à�B(t��i)���O(sh��)��B���A(y��)Ӌ(j��)ʹ�����ޞ�10����������A(y��)Ӌ(j��)����ֵ��0��������������ƽ����Ӌ(j��)�����f�������O(sh��)��Cϵ�ѝ���˾��2002��12��16��ُ(g��u)��������ԭ�r(ji��)200�f(w��n)Ԫ��ُ(g��u)����_(d��)���A(y��)����ʹ�à�B(t��i)���O(sh��)��C���A(y��)Ӌ(j��)ʹ�����ޞ�10��,�A(y��)Ӌ(j��)����ֵ��0�����������ƽ����Ӌ(j��)�����f��

��������۰��b�C(j��)wϵ�ѝ���˾��2002��12��18��ُ(g��u)��������ԭ�r(ji��)180�f(w��n)Ԫ���������ڌ�(du��)��˾���a(ch��n)�IJ��֮a(ch��n)Ʒ(�����a(ch��n)Ʒ)�M(j��n)������b��ԓ���b�C(j��)�ɪ�(d��)������İ��b܇�gʹ����������˾���a(ch��n)�Įa(ch��n)Ʒ�M(j��n)�а��b�r(sh��)�谴�Ј�(ch��ng)�r(ji��)������b܇�g��(n��i)���Y(ji��)����b�M(f��i)�������ڱ���˾�a(ch��n)Ʒ�İ��b���������ѝ���˾߀��ԓ�C(j��)���н�������I(y��)�a(ch��n)Ʒ���b����ȡ���b�M(f��i)������ԓ�C(j��)�����A(y��)Ӌ(j��)ʹ�����ޞ�10�꣬�A(y��)Ӌ(j��)����ֵ��0���������������ƽ����Ӌ(j��)�����f����

����(2)2009����������Ј�(ch��ng)�ϳ��F(xi��n)�˼a(ch��n)Ʒ������a(ch��n)Ʒ����a(ch��n)Ʒ�Ѓr(ji��)�µ����N���½����������F(xi��n)�pֵ�E��2009��12��31������ѝ���˾��(du��)�c�a(ch��n)Ʒ���P(gu��n)�Y�a(ch��n)�M(j��n)�Мpֵ�y(c��)ԇ��

��������2009��12��31���������������(qu��n)A�Ĺ��ʃr(ji��)ֵ��118�f(w��n)Ԫ�������猢��̎������A(y��)Ӌ(j��)���l(f��)�����P(gu��n)�M(f��i)��8�f(w��n)Ԫ������o(w��)����(d��)���_����δ��(l��i)�F(xi��n)�������F(xi��n)ֵ;�O(sh��)��B���O(sh��)��C�Ĺ��ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~�Լ��A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������ĬF(xi��n)ֵ���o(w��)���_��;���b�C(j��)W�Ĺ��ʃr(ji��)ֵ��62�f(w��n)Ԫ�������̎���A(y��)Ӌ(j��)���l(f��)�����M(f��i)�Þ�2�f(w��n)Ԫ������(j��)���A(y��)Ӌ(j��)�ṩ���b����(w��)�����M(f��i)��r��(l��i)Ӌ(j��)�����������δ��(l��i)�F(xi��n)�������F(xi��n)ֵ��63�f(w��n)Ԫ�������

�������ڼѝ���˾�����2009����ĩ����(zh��n)��ؔ(c��i)��(w��)�A(y��)�����c�a(ch��n)Ʒ���a(ch��n)���A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)���������P(gu��n)���Y�����±���ʾ(���P(gu��n)�F(xi��n)���������l(f��)������ĩ�����������ĩ�������c�a(ch��n)Ʒ���P(gu��n)�Ĵ�؛������������������֧����������ֵ��)

����

����(3)2009�꣬�Ј�(ch��ng)�ϳ��F(xi��n)���Үa(ch��n)Ʒ������a(ch��n)Ʒ�������Үa(ch��n)Ʒ�Ѓr(ji��)�µ����N���½���������F(xi��n)�pֵ�E��2009��12��31����������ѝ���˾��(du��)�c�Үa(ch��n)Ʒ���P(gu��n)�Y�a(ch��n)�M(j��n)�Мpֵ�y(c��)ԇ�������

�����Үa(ch��n)Ʒ���a(ch��n)���Ŀ��ջؽ��~��800�f(w��n)Ԫ������O(sh��)��D�����O(sh��)��E�����u(y��)���~��r(ji��)ֵ�քe��600�f(w��n)Ԫ�����400�f(w��n)Ԫ��200�f(w��n)Ԫ������

����(4)�������P(gu��n)�Y�ϣ�

��������ټѝ���˾�c���a(ch��n)�a(ch��n)Ʒ���Үa(ch��n)Ʒ���P(gu��n)���Y�a(ch��n)��2009����ǰδ�l(f��)���pֵ�������

�������ڼѝ���˾�����ڿɷ�?j��n)����a(ch��n)Ʒ�������a(ch��n)���Ŀ����Y�a(ch��n)�����u(y��)�r(ji��)ֵ�����

�����۱��}�����P(gu��n)���(xi��ng)��_������Ҫ��������

�����ܱ��}�в����]���ڈ�(b��o)�漰���ö�Ӱ�����

����Ҫ��

����(1)�Д�ѝ���˾�c���a(ch��n)�a(ch��n)Ʒ���P(gu��n)�ĸ��(xi��ng)�Y�a(ch��n)�������Щ�Y�a(ch��n)��(g��u)���Y�a(ch��n)�M�����f(shu��)������������

����(2)Ӌ(j��)��_���ѝ���˾�c���a(ch��n)�a(ch��n)Ʒ���P(gu��n)���Y�a(ch��n)�Mδ��(l��i)ÿһ���g�ĬF(xi��n)����������2009��12��31���A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������ĬF(xi��n)ֵ�����

����(3)Ӌ(j��)����b�C(j��)W��2009��12��31 �յĿ��ջؽ��~��

����(4)���мѝ���˾2009��12��31���c���a(ch��n)�a(ch��n)Ʒ���P(gu��n)���Y�a(ch��n)�M�pֵ�y(c��)ԇ��������������Y�a(ch��n)�������Y�a(ch��n)�M�ģ�������������

����(5)Ӌ(j��)��ѹ���˾2009��12��31���c���a(ch��n)�Үa(ch��n)Ʒ���P(gu��n)���Y�a(ch��n)�Ĝpֵ��(zh��n)������

����(6)���Ƽѝ���˾2009��12��31��Ӌ(j��)���Y�a(ch��n)�pֵ��(zh��n)��ĕ�(hu��)Ӌ(j��)���������

���������_�𰸡���

����Ո(q��ng)���ս���

������ԇ�}��������

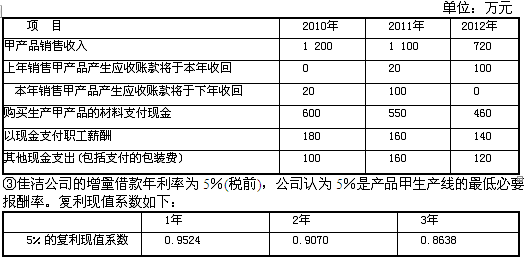

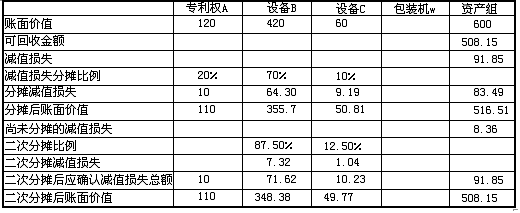

����(1)������(qu��n)A������O(sh��)��B�Լ��O(sh��)��C�M�ɵ����a(ch��n)����(g��u)���Y�a(ch��n)�M�������?y��n)�ѝ���˾���ղ�ͬ�����a(ch��n)���M(j��n)�й������Үa(ch��n)Ʒ�״��ڻ��S�Ј�(ch��ng)�����(j��ng)���b��Ɍ�(du��)����ۡ� W���b�C(j��)��(d��)�����]Ӌ(j��)��pֵ���������?y��n)�W���b�C(j��)�����ڱ���˾�a(ch��n)Ʒ�İ��b��������߀�н�������I(y��)�a(ch��n)Ʒ����b������ȡ���b�M(f��i)��������ɮa(ch��n)����(d��)���ĬF(xi��n)��������� (2)�c���a(ch��n)�a(ch��n)Ʒ�����P(gu��n)���Y�a(ch��n)�Mδ��(l��i)ÿһ�ڬF(xi��n)������ 2010��F(xi��n)������=1 200��20��600��180��100=300(�f(w��n)Ԫ) 2011��F(xi��n)������=1 100+20��100-550��160��160=150(�f(w��n)Ԫ) 2012��F(xi��n)������=720+100��460��140��120=100(�f(w��n)Ԫ) 2009��12��31���A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������F(xi��n)ֵ =300��0.9524+150��0.9070+100��0.8638=508.15(�f(w��n)Ԫ) (3)W���b�C(j��)�Ŀ��ջؽ��~ ���ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~=62-2=60(�f(w��n)Ԫ)��δ��(l��i)�F(xi��n)�������F(xi��n)ֵ��63�f(w��n)Ԫ��������W���b�C(j��)�Ŀ��ջؽ��~��63�f(w��n)Ԫ���� (4)�Y�a(ch��n)�M�pֵ�y(c��)ԇ��

����

����(5)�Үa(ch��n)Ʒ���a(ch��n)���Y�a(ch��n)�M���~��r(ji��)ֵ=1 200�f(w��n)Ԫ��������ջؽ��~=800�f(w��n)Ԫ����l(f��)���pֵ400�f(w��n)Ԫ��� �Y�a(ch��n)�M�еĜpֵ���~�ț_�p���u(y��)200�f(w��n)Ԫ�����µ�200�f(w��n)Ԫ����o�O(sh��)��D������O(sh��)��E���� �O(sh��)��D��(y��ng)�Г�(d��n)�Ĝpֵ�pʧ=200��(600+400)��600=120(�f(w��n)Ԫ) �O(sh��)��E��(y��ng)�Г�(d��n)�Ĝpֵ�pʧ=200��(600+400)��400=80(�f(w��n)Ԫ) (6)�裺�Y�a(ch��n)�pֵ�pʧ��491.85 ���������J���o(w��)���Y�a(ch��n)�pֵ��(zh��n)�䡡10 ���������̶��Y�a(ch��n)�pֵ��(zh��n)�䡡(71.62+10.23+200)281.85 �����������u(y��)�pֵ��(zh��n)�䡡200

������28�} �ɷ�����˾���˽���һ���S�������2007��11��1�Ռ��T���y�н���5 000�f(w��n)Ԫ(�ٶ���˾��ԓ�y�н��H��һ�P)��������ޞ�2��������������ʞ�6%������Ϣ����һ��֧���������2008��1��1�ս���һ����4 000�f(w��n)Ԫ��������ޞ�3�����������ʞ�7%����Ϣ����һ��֧������ԓ�S�����ó�����ʽ�����������c�а�����ӆ�Ĺ��̺�ͬ�Ŀ���r(ji��)��8 400�f(w��n)Ԫ���ٶ���Ϣ�Y�������~����Ӌ(j��)���������ÿ�°�30��Ӌ(j��)�㡣��˾����δ��(d��ng)�õČ��T��������y�е��������ʞ�0.25%������

����(1)2008��l(f��)�����c�S���������P(gu��n)�����(xi��ng)���£�

����1��1�գ��S����ʽ��(d��ng)���d�����������(d��ng)�����y�д����а���֧�������M(j��n)�ȿ�1 200�f(w��n)Ԫ�����

����3��1��������y�д����а���֧�������M(j��n)�ȿ�2 600�f(w��n)Ԫ�����

����4��1������������c�а����l(f��)���|(zh��)���m���������̱���ͣ��������

����8��1�գ����������_�������

����9��1������������y�д����а���֧�������M(j��n)�ȿ�1 800�f(w��n)Ԫ����

����11��1��������y�д����а���֧�������M(j��n)�ȿ�2 400�f(w��n)Ԫ���

����12��31�գ�����ȫ���깤��������Ͷ��ʹ�á�

����(2)2009��l(f��)����c������S���͂���(w��)�ؽM���P(gu��n)�����(xi��ng)���£�

����1��31���k��S�������Q���������c�а����Y(ji��)��Ĺ��̿���r(ji��)��8 400�f(w��n)Ԫ��ͬ�չ��̽������m(x��)�k���ꮅ�����˾��(du��)�½��S������ֱ����Ӌ(j��)�����f��������A(y��)Ӌ(j��)ʹ�����ޞ�20�꣬�A(y��)Ӌ(j��)����ֵ��217�f(w��n)Ԫ�������

����11��1�����������˾�l(f��)��ؔ(c��i)��(w��)���y�����o(w��)�����ڃ�߀��2007��11��1�ս���ĵ��ڵĽ������Ϣ���������ս���ͬ����˾������δ߀���g�������Ȼ��횰���ԭ����֧����Ϣ���������������g���^(gu��)2��(g��)�£��y��߀������1%���PϢ�������

����11��10��������y�Ќ��䌦(du��)��˾�Ă���(qu��n)ȫ�����o�Y�a(ch��n)������˾����

����12��1�������˾�c�Y�a(ch��n)������˾�_(d��)�ɂ���(w��)�ؽM�f(xi��)�h������(w��)�ؽM�՞�12��1���������c����(w��)�ؽM���P(gu��n)���Y�a(ch��n)������(qu��n)�͂���(w��)�����Й�(qu��n)���D(zhu��n)�����P(gu��n)�������m(x��)���ڮ�(d��ng)���k���ꮅ���������P(gu��n)����(w��)�ؽM�����P(gu��n)�Y�����£�

�������Y�a(ch��n)������˾���Ȼ����˾���зeǷ����Ϣ������

�����ڼ�˾��һ�vС�I܇��һ���e���փ�����(w��)640�f(w��n)Ԫ����ԓС�I܇��ԭ�r(ji��)��150�f(w��n)Ԫ��������Ӌ(j��)���f��30�f(w��n)Ԫ�����ʃr(ji��)ֵ��90�f(w��n)Ԫ���ԓ�e��ԭ�r(ji��)��600�f(w��n)Ԫ����Ӌ(j��)���f��100�f(w��n)Ԫ����������ʃr(ji��)ֵ��550�f(w��n)Ԫ��������(xi��ng)�Y�a(ch��n)��δӋ(j��)��pֵ��(zh��n)��������

������������Y�a(ch��n)������˾��(du��)��˾��ʣ������(qu��n)��(sh��)ʩ���D(zhu��n)���������Y�a(ch��n)������˾�ɴ˫@�ü�˾��ͨ��1 000�f(w��n)��������ÿ����ֵ��1Ԫ��������Ѓr(ji��)��4Ԫ���

����(3)2010��l(f��)�����c�Y�a(ch��n)�ÓQ���P(gu��n)���(xi��ng)���£�

����12��31���������˾���ڽ�(j��ng)�I(y��ng)�I(y��)��(j��)���£����ˌ�(sh��)�F(xi��n)�a(ch��n)�I(y��)�D(zhu��n)�ͺͮa(ch��n)Ʒ�Y(ji��)��(g��u)�{(di��o)����������c�Y�a(ch��n)������˾�عɵ��ҹ�˾(ԓ��˾�鷿�خa(ch��n)�_�l(f��)��I(y��))��������_(d��)���Y�a(ch��n)�ÓQ�f(xi��)�h���f(xi��)�hҎ(gu��)�����������˾��ǰ���½��S�������֎�(k��)����Ʒ��һ�K����ʹ�Ù�(qu��n)�c�ҹ�˾���_�l(f��)����Ʒ����һ���k�����M(j��n)���ÓQ��������Y�a(ch��n)�ÓQ�՞�12��31�գ��c�Y�a(ch��n)�ÓQ���P(gu��n)���Y�a(ch��n)�����������(qu��n)�͂���(w��)�����Й�(qu��n)���D(zhu��n)�����P(gu��n)�������m(x��)���ڮ�(d��ng)���k���ꮅ����������P(gu��n)�Y�����£�

�����ټ�˾���Q����(k��)����Ʒ������ʹ�Ù�(qu��n)�~�����~�քe��160�f(w��n)Ԫ��400�f(w��n)Ԫ����������ʃr(ji��)ֵ�քe��200�f(w��n)Ԫ��800�f(w��n)Ԫ;��˾�ў��(k��)����ƷӋ(j��)����r(ji��)��(zh��n)��20�f(w��n)Ԫ���](m��i)�О�����ʹ�Ù�(qu��n)Ӌ(j��)����r(ji��)��(zh��n)�������˾���Q�����½��S�����ʃr(ji��)ֵ��8 000�f(w��n)Ԫ������

��������ҹ�˾�����ÓQ����Ʒ�����k���ǵ��~��r(ji��)ֵ�քe��4 000�f(w��n)Ԫ��2 000�f(w��n)Ԫ��������ʃr(ji��)ֵ�քe��6 300�f(w��n)Ԫ��2 700�f(w��n)Ԫ;���У��k���ǵ�ԭ�r(ji��)��3 000�f(w��n)Ԫ�������

�����ٶ���

���������ټ�˾��(du��)�Q�����Ʒ�����������ᣬ���M(f��i)�ṩ�oһ������ʹ�ã��Q����k�������ڌ�(du��)��������������300�f(w��n)Ԫ��������ÿ����ĩ�Y(ji��)����������U���_ʼ�՞�2010��12��31������ԓ�(xi��ng)Ͷ�Y�Է��خa(ch��n)�Ĺ��ʃr(ji��)ֵ�܉���m(x��)�ɿ�ȡ�á�

��������ڲ����]�c�S����������������(w��)�ؽM���Y�a(ch��n)�ÓQ���P(gu��n)�Ķ��M(f��i)����

�����۷�؛�����Y�a(ch��n)���Q�����̘I(y��)��(sh��)�|(zh��)�����

����(4)2011��ĩ�������˾�Q���k���ǵĹ��ʃr(ji��)ֵ��2 800�f(w��n)Ԫ������

����Ҫ��

����(1)�_���c������S�����P(gu��n)�Ľ����Ϣֹͣ�Y�����ĕr(sh��)�c(di��n)����

����(2)Ӌ(j��)���˾��2008����Ϣ�Y�����Ľ��~���������P(gu��n)�ĕ�(hu��)Ӌ(j��)�������

����(3)Ӌ(j��)���˾��2009��12��1��(����(w��)�ؽM��)�eǷ�Y�a(ch��n)������˾�Ă���(w��)���~��

����(4)���Ƽ�˾�c����(w��)�ؽM���P(gu��n)�ĕ�(hu��)Ӌ(j��)��������

����(5)Ӌ(j��)���˾��2010��12��31���½��S������Ӌ(j��)���f���~��r(ji��)ֵ����

����(6)Ӌ(j��)��_����˾���ҹ�˾�Q��ĸ��(xi��ng)�Y�a(ch��n)�����~�r(ji��)ֵ�����������P(gu��n)�ĕ�(hu��)Ӌ(j��)����������

����(7)Ӌ(j��)���˾��Q���k���ǘI(y��)��(w��)��(du��)2011��p���Ӱ푽��~�����

���������_�𰸡���

����Ո(q��ng)���ս���

������ԇ�}��������

����(1)�����Ϣֹͣ�Y�����ĕr(sh��)�c(di��n)��2008��12��31������ (2)Ӌ(j��)��2008�ꑪ(y��ng)���Y��������Ϣ���~ 2008�ꑪ(y��ng)���Y�����Č��T�����Ϣ���~=5 000��6%��8/12һ(3 800��0.25%��2+ 1 200��0.25%��2)=200��25=175(�f(w��n)Ԫ) 2008�ꑪ(y��ng)��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Č��T�����Ϣ���~=5 000��6%��4/12��1 200��0.25%��4 =100��12=88(�f(w��n)Ԫ) 2008��ռ��һ�����Y����Y�a(ch��n)֧���ә�(qu��n)ƽ����(sh��)=600��4/12+2 400X2/12=600(�f(w��n)Ԫ) 2008��һ���(y��ng)���Y��������Ϣ���~=600��7%=42(�f(w��n)Ԫ) 2008�ꑪ(y��ng)��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp���һ������Ϣ���~=4 000��7%-42=238(�f(w��n)Ԫ) �裺�y�д�37 �����ڽ����̡�(175+42)217 ����ؔ(c��i)��(w��)�M(f��i)��(88+238)326 �����J���L(zh��ng)�ڽ�����(y��ng)Ӌ(j��)��Ϣ��580 (3)��˾��2009��12��1�շeǷ�Y�a(ch��n)������˾�Ă���(w��)���~=5 000+5 000��6%��25/12=5 625(�f(w��n)Ԫ) (4)�裺�̶��Y�a(ch��n)������(750һ130)620 ����������Ӌ(j��)���f(30+100)130 ���������J���̶��Y�a(ch��n)��(150+600)750 �裺�L(zh��ng)�ڽ�5 625 �����J���̶��Y�a(ch��n)������620 �����ɱ���1 000 �����Y�����e�����ɱ���r(ji��)��3 000 �����I(y��ng)�I(y��)�����롪��̎�÷�����(d��ng)�Y�a(ch��n)���á�20 ������������(w��)�ؽM���á�985 (5)2010��12��31���½��S������Ӌ(j��)���f=[(8 400+217)��217]��20��2=840 (�f(w��n)Ԫ) 2010��12��31���½��S�����~��r(ji��)ֵ=(8 400+217)��840=7 777(�f(w��n)Ԫ) (6)��˾�Q���Y�a(ch��n)���~�r(ji��)ֵ���~=200+800+8 000=9 000(�f(w��n)Ԫ) �Q����Ʒ�������~�r(ji��)ֵ=9 000��6 300+(6 300+2 700)=6 300(�f(w��n)Ԫ) �Q���k���ǵ����~�r(ji��)ֵ=9 000��2 700��(6 300+2 700)=2 700(�f(w��n)Ԫ) �裺�̶��Y�a(ch��n)������7 777 ������Ӌ(j��)���f840 �����J���̶��Y�a(ch��n)��8 617 �裺Ͷ�Y�Է��خa(ch��n)�����k���ǡ�2 70

�������P(gu��n)���]��

����2012ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)����(qi��ng)�����ԇ�}26��

����2012ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)���n�����I(y��)�}����20��

����2012ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����¿�������R��

����2012ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)����(qi��ng)���o��(d��o)�v�x�R��