三、計(jì)算分析題

1.

(1)β=0.5×(1.96/1)=0.98

該股票的資本成本=4%+0.98×(9%-4%)=8.9%

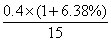

(2)權(quán)益凈利率=1/10=10%

利潤留存比率=1-0.4/1=60%

可持續(xù)增長率= =6.38%

=6.38%

股票資本成本= +6.38%=9.22%

+6.38%=9.22%

2.

【答案】

(1)設(shè)半年折現(xiàn)率為K����,

1000×(1-1%)=1000×(4.5%/2)×(P/A,K�,4)+1000×(P/F,K����,4)

990=22.5×(P/A,K���,4)+1000×(P/F���,K,4)

設(shè)折現(xiàn)率K=3%��,

22.5×(P/A�����,3%���,4)+1000×(P/F���,3%���,4)=22.5×3.7171+1000×0.8885=972.13<990

設(shè)折現(xiàn)率K=2%,

22.5×(P/A���,2%��,4)+1000×(P/F����,2%���,4)=22.5×3.8077+1000×0.9238=1009.47>990

利用插值法

(K-2%)/(3%-2%)=(990-1009.47)/(972.13-1009.47)

K=2.52%

債券稅前資本成本=(1+2.52%)2-1=5.10%

債券稅后資本成本=5.10%×(1-25%)=3.83%

(2)普通股資本成本=100/[1000×(1-4%)]+4%=14.42%

(3)債券比重=1000/2000=0.5

普通股比重=1000/2000=0.5

該籌資方案的加權(quán)平均資本成本=3.83%×0.5+14.42%×0.5=9.13%

3.

【答案】

(1)由于公司目前已達(dá)到穩(wěn)定增長狀態(tài)����,未來年度將維持2011年的經(jīng)營效率和財(cái)務(wù)政策不變且不增發(fā)新股��,所以���,2012年的預(yù)期銷售增長率=2011年的可持續(xù)增長率= (或者:

(或者: )

)

(2)在可持續(xù)增長狀態(tài)下�,即穩(wěn)定增長狀態(tài)下,股利增長率=可持續(xù)增長率=8%

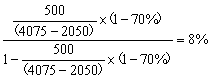

(3)股權(quán)資本成本=[(500×70%/1000)×(1+8%)]/9.45+8%=12%

加權(quán)平均資本成本= ×(1-25%)×

×(1-25%)× +12%×

+12%× =10.2%

=10.2%

4.

【答案】本題的主要考核點(diǎn)是個別資本成本及其加權(quán)平均資本成本的計(jì)算����。

(1)借款成本:K=8.93%×(1-25%)=6.7%

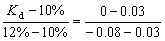

(2)債券成本:

NPV=1×8%×(P/A,Kd�����,10)+1×(P/F����,Kd�,10)-0.85

當(dāng)Kd=10%,NPV=1×8%×(P/A����,10%,10)+1×(P/F�����,10%���,10)-0.85

=0.08×6.1446+1×0.3855-0.85

=0.49+0.39-0.85=0.03(元)

當(dāng)Kd=12%�����,NPV=1×8%×(P/A����,12%,10)+1×(P/F����,12%,10)-0.85

=0.08×5.6502+1×0.3220-0.85

=0.45+0.32-0.85=-0.08(元)

解得Kd=10.55%

債券稅后資本成本=10.55%×(1-25%)=7.91%

(3)普通股成本和留存收益成本:

股利增長模型:普通股成本= +g=

+g= +7%=13.81%

+7%=13.81%

資本資產(chǎn)定價(jià)模型:普通股成本=5.5%+1.1×(13.5%-5.5%)=5.5%+8.8%=14.3%

普通股平均成本=(13.81%+14.30%)÷2=14.06%

(4)留存收益數(shù)額:

明年每股收益=(0.35÷25%)×(1+7%)=1.4×1.07=1.498(元)

留存收益數(shù)額=1.498×400×(1-25%)+420=449.4+420=869.4(萬元)

計(jì)算加權(quán)平均成本:

| 項(xiàng)目 |

金額 |

占百分比 |

單項(xiàng)成本 |

加權(quán)平均 |

| 銀行借款 |

150 |

7.25% |

6.7% |

0.49% |

| 長期債券 |

650 |

31.41% |

7.91% |

2.48% |

| 普通股 |

400 |

19.33% |

14.06% |

2.72% |

| 留存收益 |

869.4 |

42.01% |

14.06% |

5.91% |

| 合計(jì) |

2069.4 |

100% |

|

11.6% |

【提示】注意以下幾點(diǎn):

(1)在計(jì)算個別資本成本時(shí)����,應(yīng)注意銀行借款和債券的利息有抵稅作用,應(yīng)用稅后成本計(jì)算����。

(2)資本成本用于決策,與過去的舉債利率無關(guān)���,因此在計(jì)算銀行借款的稅后資本成本時(shí)�,要用明年的借款利率���。

(3)在計(jì)算債券成本時(shí)�,籌資額應(yīng)按市價(jià)而非面值計(jì)算。

(4)留存收益的資本成本同普通股的資本成本在不考慮籌資費(fèi)的前提下是一樣的�����。

(5)計(jì)算加權(quán)平均資本成本時(shí)�����,應(yīng)注意權(quán)數(shù)的確定�����。

(6)在固定股利支付率政策下�,每股收益的增長率等于每股股利的增長率���,所以�,每股收益的增長率為7%����,表明每股股利的增長率也為7%。

(7)為了計(jì)算明年新增的留存收益�����,則需要計(jì)算明年的凈收益,因總股數(shù)已知�,則只需求出明年的每股收益便可。

今年的每股收益=

明年的每股收益=今年的每股收益×(1+增長率)

相關(guān)推薦:

2012年注會《財(cái)務(wù)成本管理》強(qiáng)化輔導(dǎo)匯總

2012注冊會計(jì)師《財(cái)務(wù)成本管理》知識點(diǎn)匯總

2012注冊會計(jì)師《財(cái)務(wù)成本管理》隨章測試題22套

2011年注冊會計(jì)師《財(cái)務(wù)成本管理》試題及答案

试听

试听