�����鿴�R����2013ע�ԕ�Ӌ�����������¹�(ji��)֪�R�c�R��

�ھ��¡����a(ch��n)�������(zh��n)����ʹ�ö�����ռ�ö���

��һ��(ji��)�����a(ch��n)����

�������a(ch��n)���ļ{���x��(w��)�˺�����������

����(һ)�{����

����ԭ�t������������a(ch��n)���ļ{���x��(w��)���Ƿ��ݵĮa(ch��n)��(qu��n)����������������w���f����������4�N��r��

����(1)�a(ch��n)��(qu��n)���ڇ������е�����ɽ�(j��ng)�I�����λ�{��;

����(2)�a(ch��n)��(qu��n)���ڼ��w�͂������еģ��ɼ��w��λ�͂��˼{��;

����(3)�a(ch��n)��(qu��n)����������ɳе��˼{��;

����(4)�a(ch��n)��(qu��n)��������������е��˲��ڷ��a(ch��n)���ڵصģ����߮a(ch��n)��(qu��n)δ�_�������m��δ��Q���������ɷ��a(ch��n)�����˻���ʹ���˼{��;

����(5)�{����λ�͂��˟o��ʹ�÷��a(ch��n)�������T���ⶐ��λ���{����λ�ķ��a(ch��n)��������(y��ng)��ʹ���˴����U�{���a(ch��n)��;

����(6)��2009��1��1��������������Ͷ�Y��I(y��)�������I(y��)�ͽM���Լ��⼮��������������ա����A���͇����a(ch��n)�����Зl�����U�{���a(ch��n)�������

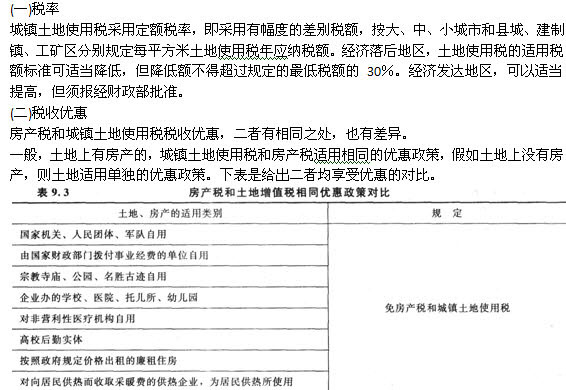

����(��)��������

�������a(ch��n)������������������������h����������(zh��n)���V�^(q��)��

�������a(ch��n)�������������������r(n��ng)��������

�������a(ch��n)���Ķ���ؓ(f��)��(d��n)��

����(һ)����

�����҇��F(xi��n)�з��a(ch��n)�����õ��DZ����������

�����ărӋ���ķ��a(ch��n)��������ʞ�1.2%��

��������Ӌ���ķ��a(ch��n)����������ʞ�12%��������������˰��Ј��r�����ľ���ס���������ھ�ס���������ɕ��p��4%�Ķ������շ��a(ch��n)���������

����(��)���Ճ�(y��u)��

�������ܷ��a(ch��n)���p�⃞(y��u)�ݵķ��a(ch��n)�ɷ֞����N��һ�N�Ƿ��a(ch��n)���l��Ҏ(gu��)���ķ��a(ch��n);����ؔ��������(zh��n)�p�ⶐ�ķ��a(ch��n);����ʡ������������(zh��n)�p�ⶐ�ķ��a(ch��n)�����

�������a(ch��n)���Ķ��~Ӌ�㣺

����(һ)�ărӋ�����a(ch��n)����Ӌ��

����1.�ărӋ�����a(ch��n)����һ��Ҏ(gu��)��

�����ărӋ���ķ��a(ch��n)�����ָ�{����δ���ڳ���đ�(y��ng)�����a(ch��n)�������䑪(y��ng)�{���~��(y��ng)����(y��ng)�����a(ch��n)��ԭֵ�p��Ҏ(gu��)�����������ֵӋ�����

��������ʾ����2009��1��1�������������շ��a(ch��n)ԭֵӋ���ķ��a(ch��n)���������Փ�Ƿ�ӛ�d�ڕ�Ӌ�~���̶��Y�a(ch��n)��Ŀ����������(y��ng)���շ���ԭ�rӋ���U�{���a(ch��n)����������ԭ�r��(y��ng)����(j��)�������P(gu��n)��Ӌ�ƶ�Ҏ(gu��)���M(j��n)�к�����������{����δ�����ҕ�Ӌ�ƶ�Ҏ(gu��)�����㲢ӛ�d�ģ���(y��ng)��Ҏ(gu��)�������{(di��o)���������u���������

�����ărӋ�����a(ch��n)�����~Ӌ��Ĺ�ʽ�飺

������(y��ng)�{���a(ch��n)��=��(y��ng)�����a(ch��n)ԭֵ��(1-�۳�����)��1.2%

����2.�ărӋ�����a(ch��n)��Ӌ������(j��)������Ҏ(gu��)��

����(1)����ԭֵ�Ŀڏ����}��������������_��������Է��ݞ��d�w��������S���Ƅӵĸ����O(sh��)��������O(sh��)ʩ������(y��ng)Ӌ�뷿�a(ch��n)ԭֵ������Ӌ�����a(ch��n)����

����(2)��Ͷ�Y(li��n)�I�ķ��a(ch��n)�����Ӌ�����a(ch��n)���r��(y��ng)�^(q��)�e�����������Է��a(ch��n)Ͷ�Y(li��n)�I����������cͶ�Y�����ּt�����������(d��n)�L(f��ng)�U�����������a(ch��n)��ֵ������(j��)Ӌ�����a(ch��n)��;���Է��a(ch��n)Ͷ�Y(li��n)�I������ȡ�̶������������Г�(d��n)(li��n)�I�L(f��ng)�U��������H����(li��n)�I���xȡ�÷��a(ch��n)��𣬰��������Ӌ�����a(ch��n)����

����(3)�����Y���U�ķ��a(ch��n)��������Ӌ�����a(ch��n)���r��(y��ng)�Է��a(ch��n)��ֵӋ�����գ����U�ڃ�(n��i)���a(ch��n)���ļ{����������ɮ�(d��ng)?sh��)ض��?w��)�C(j��)�P(gu��n)����(j��)���H��r�_�����

����(4)����סլ�^(q��)��(n��i)�I(y��)�����еĽ�(j��ng)�I�Է��a(ch��n)�U�{���a(ch��n)����������ķ������ܽǶȳ��l(f��)����������_���Ɍ��H��(j��ng)�I(�����ԠI�ͳ���)�Ĵ����˻�ʹ�����U�{���a(ch��n)����

����(��)����Ӌ�����a(ch��n)����Ӌ��

��������Ӌ�����a(ch��n)���������ֱ�Ӱ��������Ӌ�����

�������ⷿ�a(ch��n)��(y��ng)�{���a(ch��n)����Ӌ�㹫ʽ�飺

�������ⷿ�a(ch��n)��(y��ng)�{���a(ch��n)��=��(y��ng)�����a(ch��n)����������12%��4%

�������a(ch��n)���������U�{��

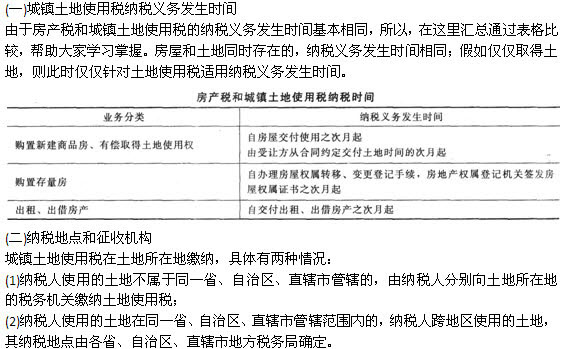

����(һ)�{���x��(w��)�l(f��)���r�g

�������a(ch��n)���ͳ��(zh��n)����ʹ�ö��ļ{���x��(w��)�l(f��)���r�g�����Y(ji��)�Ͽ��]����������ӛ�������w��Ҋ���(zh��n)����ʹ�ö��ļ{���x��(w��)�l(f��)���r�g�������

����(��)�{�����c

�������a(ch��n)���ڷ��a(ch��n)���ڵ��U�{��

�������a(ch��n)����ͬһ�ط��ļ{�����������(y��ng)�����a(ch��n)��������c�քe�a(ch��n)���ڵصĶ���(w��)�C(j��)�P(gu��n)�{�����

�ڶ���(ji��)�����(zh��n)����ʹ�ö���

�������(zh��n)����ʹ�ö��ļ{���˺�����������

����(һ)���(zh��n)����ʹ�ö��ļ{����

�������(zh��n)����ʹ�ö��ļ{����ͨ�����������

����(1)��������ʹ�Ù�(qu��n)�Ć�λ�͂���;

����(2)�����������ʹ�Ù�(qu��n)�Ć�λ�͂��˲����������ڵص����������صČ��Hʹ���˺ʹ����˞�{����;

����(3)����ʹ�Ù�(qu��n)δ�_�����(qu��n)�ټm��δ��Q����������䌍�Hʹ���˞�{����;

����(4)����ʹ�Ù�(qu��n)���е�������и������Ǽ{���ˣ��ɹ��и����քe�{��;

����(5)�{����λ�o��ʹ���ⶐ��λ�������������ɼ{����λ���¼{����

����(��)���(zh��n)����ʹ�ö�����������

�������(zh��n)����ʹ�ö������շ�������������С��h������������(zh��n)���V�^(q��)��(n��i)�ć������кͼ��w���е����������(y��ng)�{���Ĺ��V�^(q��)��ָ��δ�O(sh��)�������(zh��n)�Ĵ������V��I(y��)���ڵء����ڳ�������h�ǡ������(zh��n)���V�^(q��)����Ĺ��V��I(y��)��������U�{���(zh��n)����ʹ�ö����

��������ʾ�����ڳ��(zh��n)����ʹ�ö�����������(n��i)�Ϊ�����ĵ��½����õ�������Ҏ(gu��)�����ճ��(zh��n)����ʹ�ö��������

�������������½����õؕ�����(y��ng)�������50%���ճ��(zh��n)����ʹ�ö��������

�������(zh��n)����ʹ�ö��Ķ���ؓ(f��)��(d��n)��

�������(zh��n)����ʹ�ö��Ķ��~Ӌ�㣺

�������(zh��n)����ʹ�ö��Լ{���ˌ��Hռ�õ�������e��Ӌ������(j��)����������eӋ����(bi��o)��(zh��n)��ÿƽ�����������

����ȫ�ꑪ(y��ng)�{���~=���Hռ�Ñ�(y��ng)��������e���m�ö��~

�����@���������ע����������Ҏ(gu��)������������Ӌ������(j��)Ҫ���ա��{���ˌ��Hռ�õ�������e�������k���_����

����(1)��ʡ����������΅^(q��)���ֱݠ�����������_���Ć�λ�M���y��������e�ģ��Ԝy������e���(zh��n);

����(2)��δ�M���y��������{���˳����������T�˰l(f��)������ʹ���C���ģ����C���_�J(r��n)��������e���(zh��n);

����(3)��δ�˰l(f��)������ʹ���C�������������(y��ng)�ɼ{�������������e�������(j��)�Լ{�����������˰l(f��)����ʹ���C�Ժ������{(di��o)�������

�������(zh��n)����ʹ�ö��������U�{��

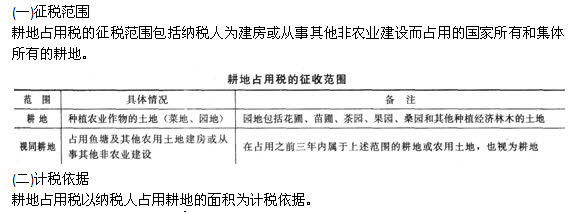

������(ji��)������ռ�ö���

��������������Ӌ������(j��)��

��������ռ�ö��Ķ���ؓ(f��)��(d��n)��

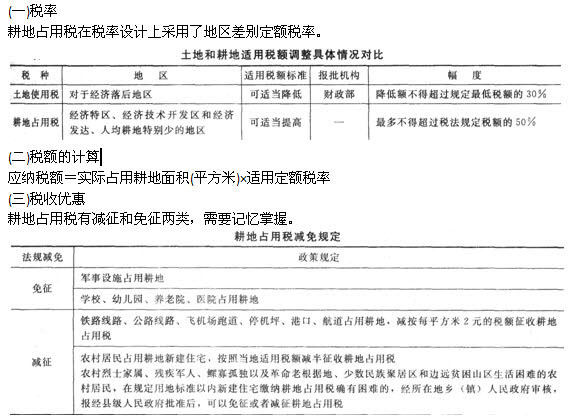

��������ռ�ö��������U�{��

��������ռ�ö��ɵط�����(w��)�C(j��)�P(gu��n)ؓ(f��)؟(z��)���������@��(zh��n)ռ�ø��صĆ�λ���߂��ˑ�(y��ng)��(d��ng)���յ����ع������T��֪֮ͨ����30�Ճ�(n��i)�U�{����ռ�ö����

�����{�����R�rռ�ø��أ���(y��ng)��(d��ng)���ձ��l����Ҏ(gu��)���U�{����ռ�ö��������{����������(zh��n)�R�rռ�ø��ص����ރ�(n��i)�֏�(f��)��ռ�ø���ԭ��ģ�ȫ�~��߀�ѽ�(j��ng)�U�{�ĸ���ռ�ö�������

����ռ���ֵء����ݵ��������r(n��ng)��ˮ���õء��B(y��ng)ֳˮ���Լ��O�I(y��)ˮ��Ϳ�������r(n��ng)�õؽ������ߏ��·��r(n��ng)�I(y��)���O(sh��)����������ձ��l����Ҏ(gu��)�����ո���ռ�ö��������O(sh��)ֱ�Ӟ��r(n��ng)�I(y��)���a(ch��n)����(w��)�����a(ch��n)�O(sh��)ʩռ��ǰ��Ҏ(gu��)�����r(n��ng)�õص�����������ո���ռ�ö���

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ�������������c�A(y��)��(x��)�v�x�R��

����2013ע�ԕ�Ӌ����ԇ�����������A(ch��)�v�x�R��

����2013��ע�ԕ�Ӌ����ԇ����������Ԫ�yԇ�}13��

����2013ע�ԕ�Ӌ���C���A�ο�ԇ�A(y��)��(x��)�v�x�R��