�����鿴�R����2013ע�ԕ�Ӌ������Ӌ���¹�(ji��)֪�R�c�R��

��ʮ���� �L�U����

��һ��(ji��) ᘌ�ؔ�Ո��Ӵ��ش��e���L�U�Ŀ��w������ʩ

�������w������ʩ��

�������ӌ�Ӌ�����AҊ�Եķ�����

�������ӌ�Ӌ�����AҊ�Եķ���

����ע�ԕ�Ӌ������ͨ�^���·�ʽ��ߌ�Ӌ����IJ����AҊ�ԣ�

����(1)��ijЩδ�yԇ�^�ĵ����O������Ҫ��ˮƽ���L�U�^С���~�����~���J����ʩ���|�Գ���;

����(2)�{����ʩ��Ӌ����ĕr�g���ʹ�䳬������Ӌ��λ���A��;

����(3)��ȡ��ͬ�Č�Ӌ��ӷ����������ʹ�����ȡ�Ĝyԇ�ӱ��c��ǰ������ͬ;

����(4)�xȡ��ͬ�ĵ��c��ʩ��Ӌ�������������A�Ȳ���֪����Ӌ��λ���x���Ĝyԇ���c��

�������|�Է�����

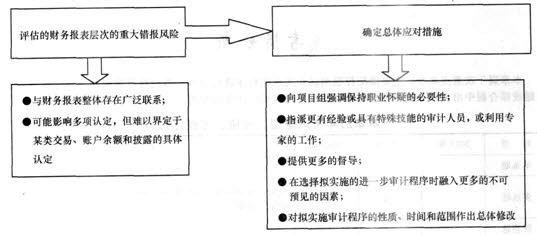

�������w������ʩ���M��ʩ�Mһ����Ӌ����Ŀ��w������Ӱ�

�����M��ʩ�Mһ����Ӌ����Ŀ��w�����������|�Է���(�Ԍ��|�Գ������)�;C���Է���(���Ɯyԇ+���|�Գ���)���������u����ؔ�Ո��Ӵ��ش��e���L�U���ڡ����L�Uˮƽ���r�����M��ʩ�Mһ����Ӌ����Ŀ��w�����������A���ڡ����|�Է���������

�ڶ���(ji��) ᘌ��J���Ӵ��ش��e���L�U���Mһ����Ӌ����

�����Mһ����Ӌ�����x��

�����Mһ����Ӌ����ĺ��x

�����Mһ����Ӌ������������Ɯyԇ�������|�Գ���(��������(ji��)�yԇ�������|�Է�������)�������

����ע�ԕ�Ӌ���]Ӌ�͌�ʩ���Mһ����Ӌ��������|����r�g���źͷ���.�����c�u�����J���Ӵ��ش��e���L�U�߂䡰���_�Č����Pϵ��������

�����OӋ�Mһ����Ӌ����r�Ŀ��]���أ�

�����OӋ�Mһ����Ӌ����r�Ŀ��]����

����(1)�L�U����Ҫ��;

����(2)�ش��e��l(f��)���Ŀ�����;

����(3)�漰�ĸ���ס��~�����~����¶������;

����(4)����Ӌ��λ���õ��ض����Ƶ����|;

����(5)ע�ԕ�Ӌ���Ƿ�M�@ȡ��Ӌ�C��(j��)�������Դ_���Ȳ������ڷ�ֹ��l(f��)�F(xi��n)���m���ش��e�������Ч�ԡ�

�����OӋ�Mһ����Ӌ�������x��

�����OӋ�Mһ����Ӌ�������x��

����(1)ע�ԕ�Ӌ�����ڳɱ�Ч��Ŀ��]���Բ��þC���Է����OӋ�Mһ����Ӌ��������������yԇ�����\�е���Ч���c���|�Գ���Y��ʹ��;

����(2)����L�U�u������δ���R�e���c�J�����P���κο�����������ע�ԕ�Ӌ���J����Ɯyԇ�ܿ��ܲ����ϳɱ�Ч��ԭ�t��ע�ԕ�Ӌ�������J��H��ʩ���|�Գ�������m��?sh��)ģ?/P>

����(3)С�ͱ���Ӌ��λ���ܲ������܉�ע�ԕ�Ӌ���R�e�Ŀ��ƻ��.ע�ԕ�Ӌ����ʩ���Mһ����Ӌ���������Ҫ�nj��|�Գ���;

����(4)��Hͨ�^���|�Գ���o�������ش��e���L�U�������ע�ԕ�Ӌ�����ͨ�^��ʩ���Ɯyԇ�����ſ�����Ч�����u������ijһ�J�����ش��e���L�U;

����(5)�oՓ�x��ηN����������ע�ԕ�Ӌ���������������ش�ĸ���ס��~�����~����¶�OӋ�͌�ʩ���|�Գ���������

������(ji��) ���Ɯyԇ

�������Ɯyԇ�ĺ��x��

�������Ɯyԇ��Ҫ��

�������Ɯyԇ��Ҫ��

����(1)������u���J���Ӵ��ش��e���L�U�r�A�ڿ��Ƶ��\������Ч�ģ�ע�ԕ�Ӌ��������ʩ���Ɯyԇ�������Ϳ��������P���g��r�c���\����Ч�ԫ@ȡ����������m��?sh��)Č�Ӌ�C��(j��)��

����(2)����J��H��ʩ���|�Գ���@ȡ�Č�Ӌ�C��(j��)�o�����J���Ӵ��ش��e���L�U�����ɽ��ܵĵ�ˮƽ�����ע�ԕ�Ӌ��������ʩ���P�Ŀ��Ɯyԇ����ԫ@ȡ�����\����Ч�ԵČ�Ӌ�C��(j��)��

�������Ɯyԇ�����|�����r�g�ͷ�����

�������Ɯyԇ�����|�����r�g�ͷ���

����(1)���Ɯyԇ���Ì�Ӌ�������Ͱ���ԃ��������^������z�������(zh��)���������

����(2)���Ɯyԇ�ĕr�g�����ɌӺ��x��һ�ǺΕr��ʩ���Ɯyԇ;���ǜyԇ��ᘌ��Ŀ����m�õĕr�c�����g���

����(3)���ڿ��Ɯyԇ�ķ������京�x��Ҫ��ָij헿��ƻ�ӵĜyԇ�Δ�(sh��)������ע�ԕ�Ӌ�������OӋ���Ɯyԇ���ԫ@ȡ�����������M��ه�����g��Ч�\�еij��������m��?sh��)Č�Ӌ�C��(j��)�����

����(4)��ο��]��ǰ��Ӌ�@ȡ�Č�Ӌ�C��(j��)?

�����ٻ���˼·�����]�M��ه����ǰ��Ӌ�Мyԇ�Ŀ����ڱ����Ƿ�l(f��)��׃����

�������ڮ������ڱ��ڰl(f��)��׃���rע�ԕ�Ӌ�������������������M��ه�Ŀ������ϴΜyԇ���Ѱl(f��)��׃���������ע�ԕ�Ӌ�������ڱ��ڌ�Ӌ�Мyԇ�@Щ���Ƶ��\����Ч�������

�������ۮ������ڱ���δ�l(f��)��׃���rע�ԕ�Ӌ��������������M��ه�Ŀ������ϴΜyԇ��δ�l(f��)��׃������Ҳ�����ּ�ڜp�p�e�L�U�Ŀ������ע�ԕ�Ӌ�������\���I(y��)�Д�_���Ƿ��ڱ��ڌ�Ӌ�Мyԇ���\����Ч�ԣ��Լ����Μyԇ�c�ϴΜyԇ�ĕr�g�g�����������ÿ�������ٌ����Ɯyԇһ������

��������M��ه��ǰ��Ӌ�@ȡ��ijЩ�����\����Ч�ԵČ�Ӌ�C��(j��)���ע�ԕ�Ӌ��������ÿ�Ό�Ӌ�r�����xȡ���(sh��)���Ŀ��ƣ��yԇ���\����Ч������

��������ʾ���C�������������M��ه�Ŀ������ϴΜyԇ��δ�l(f��)��׃�����Ҳ�����ּ�ڜp�p�e�L�U�Ŀ���.�tע�ԕ�Ӌ��������ÿ�Ό�Ӌ�r�����xȡ���(sh��)���Ŀ���������yԇ���\�е���Ч����������۷e��ȫ�������M�Мyԇ�����ڲ����^����������Ҳ����ÿ��������Ҫ��ȫ���Ŀ��Ɯyԇ�^һ���������

���������܌��e�L�U�Ŀ��]��

�����b���e�L�U������������������ּ�ڜp�p�e�L�U�Ŀ���.��Փԓ�����ڱ����Ƿ�l(f��)��׃����ע�ԕ�Ӌ����������ه��ǰ��Ӌ�@ȡ���C��(j��)��������ÿ�Ό�Ӌ�ж��yԇ�@���������

���Ĺ�(ji��) ���|�Գ���

�������|�Գ�����ָ���ڰl(f��)�F(xi��n)�J���Ӵ��ش��e��Č�Ӌ����;����������ס��~�����~����¶�ļ���(ji��)�yԇ�Լ����|�Է�����������

��������J���u�����J���Ӵ��ش��e���L�U���e�L�U���ע�ԕ�Ӌ���������Tᘌ�ԓ�L�U��ʩ���|�Գ���

�������W��Ҫ���������c���ս̲��С����L�U������ʩ���Y���R�������еă���������

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ���A���v�x�R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ����Ԫ�yԇ�}20��