ЎЎЎЎХJ¶ЁөД·Цоҗ(P90)

ЎЎЎЎ(Т»)ЕcЛщҢҸУӢЖЪйgёчоҗҪ»ТЧәНКВн—ПакPөДХJ¶Ё

ЎЎЎЎ1.°l(fЁЎ)ЙъЈәУӣдӣөДҪ»ТЧ»тКВн—ТС°l(fЁЎ)Йъ�����Ј¬ЗТЕcұ»ҢҸУӢҶОО»УРкP���ЎЈ

ЎЎЎЎ2.НкХыРФЈәЛщУР‘Ә®”УӣдӣөДҪ»ТЧәНКВн—ҫщТСУӣдӣЎЈ

ЎЎЎЎ3.ңКҙ_РФЈәЕcҪ»ТЧәНКВн—УРкPөДҪро~ј°ЖдЛы”ө(shЁҙ)“ю(jЁҙ)ТСЗЎ®”Уӣдӣ���ЎЈ

ЎЎЎЎ4.ҪШЦ№ЈәҪ»ТЧәНКВн—ТСУӣдӣУЪХэҙ_өД•юУӢЖЪйg�ЎЈ

ЎЎЎЎ5.·ЦоҗЈәҪ»ТЧәНКВн—ТСУӣдӣУЪЗЎ®”?shЁҙ)ДЩ~‘ф�����ЎЈ

ЎЎЎЎёчоҗХJ¶ЁЕcҫЯуwҢҸУӢДҝҳЛ

ЎЎЎЎ1.ЕcёчоҗҪ»ТЧәНКВн—ПакPөДХJ¶ЁЕcҫЯуwҢҸУӢДҝҳЛЈ¬ИзПВұн5-2Јә

| ХJ¶Ё·Цоҗ |

ёчоҗХJ¶ЁөДә¬Бx |

ҫЯуwҢҸУӢДҝҳЛ ЈЁРиТӘЧўғФ•юУӢҺҹҙ_ХJЈ© |

| ЈЁ1Ј©°l(fЁЎ)Йъ |

УӣдӣөДҪ»ТЧ»тКВн—ТС°l(fЁЎ)Йъ�Ј¬ЗТЕcұ»ҢҸУӢҶОО»УРкP |

ТСУӣдӣөДҪ»ТЧКЗХжҢҚөД |

| ЈЁ2Ј©НкХыРФ |

ЛщУР‘Ә®”УӣдӣөДҪ»ТЧәНКВн—ҫщТСУӣдӣ |

ТС°l(fЁЎ)ЙъөДҪ»ТЧҙ_ҢҚТСҪӣУӣдӣ |

| ЈЁ3Ј©ңКҙ_РФ |

ЕcҪ»ТЧәНКВн—УРкPөДҪро~ј°ЖдЛы”ө(shЁҙ)“ю(jЁҙ)ТСЗЎ®”Уӣдӣ |

ТСУӣдӣөДҪ»ТЧКЗ°ҙХэҙ_Ҫро~·ҙУіөД |

| ЈЁ4Ј©ҪШЦ№ |

Ҫ»ТЧәНКВн—ТСУӣдӣУЪХэҙ_өД•юУӢЖЪйg |

ҪУҪьУЪЩY®aШ“ӮщұнИХөДҪ»ТЧУӣдӣУЪЗЎ®”?shЁҙ)ДЖЪйg |

| ЈЁ5Ј©·Цоҗ |

Ҫ»ТЧәНКВн—ТСУӣдӣУЪЗЎ®”?shЁҙ)ДЩ~‘ф |

ұ»ҢҸУӢҶОО»УӣдӣөДҪ»ТЧҪӣЯ^Яm®”·Цоҗ |

ЎЎЎЎ2.ЕcЖЪД©Щ~‘фУао~ПакPөДХJ¶ЁЕcҫЯуwҢҸУӢДҝҳЛЈ¬ИзПВұн5-3Јә

| ХJ¶Ё·Цоҗ |

ёчоҗХJ¶ЁөДә¬Бx |

ҫЯуwҢҸУӢДҝҳЛ ЈЁРиТӘЧўғФ•юУӢҺҹҙ_ХJЈ© |

| ЈЁ1Ј©ҙжФЪ |

УӣдӣөДЩY®a����ЎўШ“ӮщәНЛщУРХЯҷаТжКЗҙжФЪөД |

УӣдӣөДҪро~ҙ_ҢҚҙжФЪ |

| ЈЁ2Ј©ҷаАыәНБx„Х |

УӣдӣөДЩY®aУЙұ»ҢҸУӢҶОО»“нУР»тҝШЦЖ���Ј¬УӣдӣөДШ“ӮщКЗұ»ҢҸУӢҶОО»‘Ә®”ВДРРөДғ”ЯҖБx„Х |

ЩY®aҡwҢЩУЪұ»ҢҸУӢҶОО»���ЎўШ“ӮщҢЩУЪұ»ҢҸУӢҶОО»өДБx„Х |

| ЈЁ3Ј©НкХыРФ |

ЛщУР‘Ә®”УӣдӣөДЩY®aЎўШ“ӮщәНЛщУРХЯҷаТжҫщТСУӣдӣ |

ТСҙжФЪөДҪро~ҫщТСУӣдӣ |

| ЈЁ4Ј©УӢғrәН·Ц”Ӯ |

ЩY®a����ЎўШ“ӮщәНЛщУРХЯҷаТжТФЗЎ®”?shЁҙ)ДҪро~°ьАЁФЪШ”„ХҲуұнЦРЈ¬ЕcЦ®ПакPөДУӢғr»т·Ц”ӮХ{ХыТСЗЎ®”Уӣдӣ |

ЩY®a���ЎўШ“ӮщәНЛщУРХЯҷаТжТФЗЎ®”?shЁҙ)ДҪро~°ьАЁФЪШ”„ХҲуұнЦР�Ј¬ЕcЦ®ПакPөДУӢғr»т·Ц”ӮХ{ХыТСЗЎ®”Уӣдӣ |

ЎЎЎЎЎҫАэо}4ЎӨ¶аЯxо}ЎҝЧўғФ•юУӢҺҹһйБЛ«@ИЎҢҸУӢЧC“ю(jЁҙ)Ғнҙ_ХJХJ¶ЁКЗ·сЗЎ®”РиТӘФOУӢәНҢҚК©ЗЎ®”?shЁҙ)ДҢҸУӢіМРт��ЎЈТФПВЗйРОЦР���Ј¬ЧўғФ•юУӢҺҹһйБЛ«@ИЎҢҸУӢЧC“ю(jЁҙ)ЧCГчйLЖЪ№ЙҷаН¶ЩYөДЎ°УӢғrәН·Ц”ӮЎұХJ¶ЁКЗ·сЗЎ®”���Ј¬„t‘Ә®”Яx“сөДҢҚЩ|РФіМРт°ьАЁ( )����ЎЈ

ЎЎЎЎA.«@ИЎ»тҫҺЦЖйLЖЪ№ЙҷаН¶ЩYГчјҡұн��Ј¬ҸНәЛјУУӢ�Ј¬ІўЕcҝӮЩ~”ө(shЁҙ)әНГчјҡЩ~әПУӢ”ө(shЁҙ)әЛҢҰ

ЎЎЎЎB.ҢҰУЪйLЖЪ№ЙҷаН¶ЩY·Цоҗ°l(fЁЎ)ЙъЧғ»ҜөДЈ¬ҷzІйЖдәЛЛгКЗ·сХэҙ_

ЎЎЎЎC.ҪYәПгyРРҪиҝоөИөДҷzІй���Ј¬БЛҪвйLЖЪ№ЙҷаН¶ЩYКЗ·сҙжФЪЩ|Сә����Ўў“ъұЈЗйӣr

ЎЎЎЎD.ҪYәПйLЖЪ№ЙҷаН¶ЩYңpЦөңКӮдҝЖДҝ����Ј¬ҢўЖдЕcҲуұн”ө(shЁҙ)әЛҢҰКЗ·сПа·ы

ЎЎЎЎЎҫҙр°ёЎҝABD

ЎЎЎЎЎҫҪвОцЎҝЧўғФ•юУӢҺҹҢҚК©Яxн—CөДҢҸУӢіМРт«@ИЎөДҢҸУӢЧC“ю(jЁҙ)ЦчТӘКЗһйБЛҙ_ХJйLЖЪ№ЙҷаН¶ЩYөДЎ°ҷаАыәНБx„ХЎұЎўЎ°БРҲуЎұХJ¶ЁКЗ·сЗЎ®”;ЧўғФ•юУӢҺҹҢҚК©Яxн—A�����ЎўBЎўDөДҢҚЩ|РФіМРтҝЙТФ«@ИЎҢҸУӢЧC“ю(jЁҙ)ЧCГчйLЖЪ№ЙҷаН¶ЩYөДЎ°УӢғrәН·Ц”ӮЎұХJ¶ЁЗЎ®”Еc·с

ЎЎЎЎХJ¶Ё��ЎўҢҸУӢДҝҳЛәНҢҸУӢіМРтЦ®йgөДкPПөЕeАэ����Ј¬ИзПВұн5-4Јә

| ХJ¶Ё |

ҢҸУӢДҝҳЛ |

ҢҸУӢіМРт |

| ЈЁ1Ј©ҙжФЪ |

ЩY®aШ“ӮщұнБРКҫөДҙжШӣҙжФЪ |

ҢҚК©ҙжШӣұO(jiЁЎn)ұPіМРт |

| ЈЁ2Ј©НкХыРФ |

дNКЫКХИл°ьАЁБЛЛщУРТС°l(fЁЎ)ШӣөДҪ»ТЧ |

ҷzІй°l(fЁЎ)ШӣҶОәНдNКЫ°l(fЁЎ)ЖұөДҫҺМ–ТФј°дNКЫГчјҡЩ~ |

| ЈЁ3Ј©ңКҙ_РФ |

‘ӘКХЩ~ҝо·ҙУіөДдNКЫҳI(yЁЁ)„ХКЗ·с»щУЪХэҙ_өДғrёсәН”ө(shЁҙ)БҝЈ¬УӢЛгКЗ·сңКҙ_ |

ұИЭ^ғrёсЗеҶОЕc°l(fЁЎ)ЖұЙПөДғrёс����Ўў°l(fЁЎ)ШӣҶОЕcдNКЫ |

| ЈЁ4Ј©ҪШЦ№ |

дNКЫҳI(yЁЁ)„ХУӣдӣФЪЗЎ®”?shЁҙ)ДЖЪйg |

ұИЭ^ЙПТ»Дк¶ИЧоәуҺЧМмәНПВТ»Дк¶ИЧоіхҺЧМмөД°l(fЁЎ)ШӣҶОИХЖЪЕcУӣЩ~ИХЖЪ |

| ЈЁ5Ј©ҷаАыәНБx„Х

|

ЩY®aШ“ӮщұнЦР№М¶ЁЩY®aҙ_ҢҚһ鹫Лҫ“нУР

|

ІййҶЛщУРҷаЧC•шЎўЩҸШӣәПН¬��ЎўҪYЛгҶОәНұЈлUҶО

|

| ЈЁ6Ј©УӢғrәН·Ц”Ӯ

|

ТФғфЦөУӣдӣ‘ӘКХҝон—

|

ҷzІй‘ӘКХЩ~ҝоЩ~эg·ЦОцұн�ЎўФu№АУӢМбөДүДЩ~ңКӮдКЗ·сідЧг

|

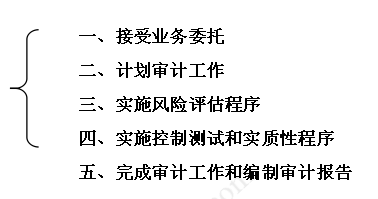

ЎЎЎЎУӢ„қҢҸУӢ№ӨЧч(P93)

ЎЎЎЎ1.ҝӮуwТӘЗу

ЎЎЎЎ(1)ҢҰУЪИОәОТ»н—ҢҸУӢҳI(yЁЁ)„Х����Ј¬ЧўғФ•юУӢҺҹФЪҲМ(zhЁӘ)РРҫЯуwҢҸУӢіМРтЦ®З°Ј¬¶јұШнҡёщ“ю(jЁҙ)ҫЯуwЗйӣrЦЖ¶ЁҝЖҢW��ЎўәПАнөДУӢ„қ��Ј¬К№ҢҸУӢҳI(yЁЁ)„ХТФУРР§өД·ҪКҪөГөҪҲМ(zhЁӘ)РР����ЎЈ

ЎЎЎЎЎҫПакPжңҪУЎҝ

ЎЎЎЎИз№ыЧўғФ•юУӢҺҹОҙДЬЦЖ¶ЁҢҸУӢУӢ„қЈ¬ТА“ю(jЁҙ)Ў¶Лҫ·ЁҪвбҢЎ·өЪБщ—l„tҢЩУЪЎ°Я^К§ЎұЎЈ

ЎЎЎЎ(2)УӢ„қҢҸУӢ№ӨЧчІ»КЗҢҸУӢҳI(yЁЁ)„ХөДТ»ӮҖ№ВБўлA¶О���Ј¬¶шКЗТ»ӮҖіЦАm(xЁҙ)өД����ЎўІ»”аРЮХэөДЯ^іМ�����Ј¬Шһҙ©УЪХыӮҖҢҸУӢЯ^іМөДКјҪK���ЎЈ

ЎЎЎЎЎҫПакPжңҪУЎҝ

ЎЎЎЎУӢ„қҢҸУӢ№ӨЧчЕcөЪК®Т»ХВөЪТ»№қ(jiЁҰ)ЛщХfөДЎ°пLлUФu№АЎұ№ӨЧчКЗПакPөД�Ј¬ЧўғФ•юУӢҺҹөДЎ°пLлUФu№АЎұ№ӨЧчШһҙ©УЪХыӮҖҢҸУӢЯ^іМ��ЎЈ

ЎЎЎЎҢҸУӢНкіЙлA¶ОөД№ӨЧч

ЎЎЎЎ(1)ҢҸУӢЖЪіхУао~�����ЎўұИЭ^РЕПў����ЎўЖЪәуКВн—әН»тУРКВн—;

ЎЎЎЎ(2)ҝј‘]іЦАm(xЁҙ)Ҫӣ IҶ–о}әН«@ИЎ•шГжВ•Гч;

ЎЎЎЎ(3)…RҝӮҢҸУӢІо®җЈ¬ІўМбХҲұ»ҢҸУӢҶОО»Х{Хы»тЕыВ¶;

ЎЎЎЎ(4)ҸНәЛҢҸУӢ№ӨЧчөЧёеәНШ”„ХҲуұн;

ЎЎЎЎ(5)Еc№ЬАнҢУәНЦОАнҢУңПНЁ;

ЎЎЎЎ(6)ФuғrЛщУРҢҸУӢЧC“ю(jЁҙ)����Ј¬РОіЙҢҸУӢТвТҠ;

ЎЎЎЎ(7)ҫҺЦЖҢҸУӢҲуёжөИ�����ЎЈ

ЎЎЎЎЧўғФ•юУӢҺҹҸДҪУКЬҢҸУӢҳI(yЁЁ)„ХОҜНРөҪ«@ИЎід·Ц�ЎўЯm®”ҢҸУӢЧC“ю(jЁҙ)���Ј¬өҪРОіЙҢҸУӢҪYХ“��Ўў°l(fЁЎ)ұн

ЎЎЎЎТвТҠ���ЎўіцҫЯҢҸУӢҲуёж�Ј¬јҙҢҸУӢДҝҳЛөДҢҚ¬F(xiЁӨn)Я^іМ°ьАЁТФПВОеҙуӯh(huЁўn)№қ(jiЁҰ)Јә

ЎЎЎЎПакPНЖЛ]Јә

ЎЎЎЎ2013ЧўғФ•юУӢҺҹЎ¶ҢҸУӢЎ·ҝјЗй·ЦОцј°ҝтјЬҪYҳӢ…RҝӮ

ЎЎЎЎ2013ЧўғФ•юУӢҺҹҝјФҮЎ¶ҢҸУӢЎ·»щөAЦvБx…RҝӮ

ЎЎЎЎ2013ДкЧўғФ•юУӢҺҹҝјФҮЎ¶ҢҸУӢЎ·ҶОФӘңyФҮо}20МЧ

ЎЎЎЎ2012ДкЧўғФ•юУӢҺҹҝјФҮХжо}ј°ҙр°ёҪвОц…RҝӮ