查看匯總:2013注冊會計(jì)師考試《審計(jì)》基礎(chǔ)講義匯總

第四節(jié) 實(shí)質(zhì)性程序

一�����、實(shí)質(zhì)性程序的含義和要求

(一)實(shí)質(zhì)性程序的含義

實(shí)質(zhì)性程序是指用于發(fā)現(xiàn)認(rèn)定層次重大錯報的審計(jì)程序���。實(shí)質(zhì)性程序包括對各類交易��、賬戶余額和披露的細(xì)節(jié)測試以及實(shí)質(zhì)性分析程序���。

(二)針對特別風(fēng)險實(shí)施的實(shí)質(zhì)性程序

如果認(rèn)為評估的認(rèn)定層次重大錯報風(fēng)險是特別風(fēng)險,注冊會計(jì)師應(yīng)當(dāng)專門針對該風(fēng)險實(shí)施實(shí)質(zhì)性程序�。為應(yīng)對特別風(fēng)險需要獲取具有高度相關(guān)性和可靠性的審計(jì)證據(jù),僅實(shí)施實(shí)質(zhì)性分析程序不足以獲取有關(guān)特別風(fēng)險的充分�、適當(dāng)?shù)膶徲?jì)證據(jù)。

二�����、實(shí)質(zhì)性程序的性質(zhì)

(一)實(shí)質(zhì)性程序的性質(zhì)的含義

(二)細(xì)節(jié)測試和實(shí)質(zhì)性分析程序的適用性

細(xì)節(jié)測試適用于對各類交易�、賬戶余額和披露認(rèn)定的測試,尤其是對存在或發(fā)生、計(jì)價認(rèn)定的測試;對在一段時期內(nèi)存在可預(yù)期關(guān)系的大量交易��,注冊會計(jì)師可以考慮實(shí)施實(shí)質(zhì)性分析程序��。

(三)細(xì)節(jié)測試的方向

(四)設(shè)計(jì)實(shí)質(zhì)性分析程序時考慮的因素

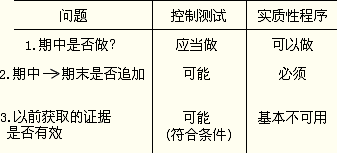

三���、實(shí)質(zhì)性程序的時間

總體原則:由于實(shí)質(zhì)性程序的目的在于更直接地發(fā)現(xiàn)重大錯報,在期中實(shí)施實(shí)質(zhì)性程序時更需要考慮其成本效益的權(quán)衡;對于以前審計(jì)中通過實(shí)質(zhì)性程序獲取的審計(jì)證據(jù)���,則采取了更加慎重的態(tài)度和更嚴(yán)格的限制�。

(一)如何考慮是否在期中實(shí)施實(shí)質(zhì)性程序

注冊會計(jì)師在考慮是否在期中實(shí)施實(shí)質(zhì)性程序時應(yīng)當(dāng)考慮有關(guān)因素:控制環(huán)境和其他相關(guān)的控制;實(shí)施審計(jì)程序所需信息在期中之后的可獲得性;實(shí)質(zhì)性程序的目的;評估的重大錯報風(fēng)險;特定類別交易或賬戶余額以及相關(guān)認(rèn)定的性質(zhì);針對剩余期間����,能否通過實(shí)施實(shí)質(zhì)性程序或?qū)?shí)質(zhì)性程序與控制測試相結(jié)合,降低期末存在錯報而未被發(fā)現(xiàn)的風(fēng)險����。

(二)如何考慮期中審計(jì)證據(jù)

如果在期中實(shí)施了實(shí)質(zhì)性程序,注冊會計(jì)師應(yīng)當(dāng)針對剩余期間實(shí)施進(jìn)一步的實(shí)質(zhì)性程序���,或?qū)?shí)質(zhì)性程序和控制測試結(jié)合使用����,以將期中測試得出的結(jié)論合理延伸至期末。在如何將期中實(shí)施的實(shí)質(zhì)性程序得出的結(jié)論合理延伸至期末時�����,注冊會計(jì)師有兩種選擇:其一是針對剩余期間實(shí)施進(jìn)一步的實(shí)質(zhì)性程序;其二是將實(shí)質(zhì)性程序和控制測試結(jié)合使用����。

注意:

第一,如果擬將期中測試得出的結(jié)論延伸至期末����,注冊會計(jì)師應(yīng)當(dāng)考慮針對剩余期間僅實(shí)施實(shí)質(zhì)性程序是否足夠。如果認(rèn)為實(shí)施實(shí)質(zhì)性程序本身不充分���,注冊會計(jì)師還應(yīng)測試剩余期間相關(guān)控制運(yùn)行的有效性或針對期末實(shí)施實(shí)質(zhì)性程序����。

第二����,如果已識別出由于舞弊導(dǎo)致的重大錯報風(fēng)險,為將期中得出的結(jié)論延伸至期末而實(shí)施的審計(jì)程序通常是無效的���,注冊會計(jì)師應(yīng)當(dāng)考慮在期末或者接近期末實(shí)施實(shí)質(zhì)性程序�����。

(三)如何考慮以前審計(jì)獲取的審計(jì)證據(jù)

在以前審計(jì)中實(shí)施實(shí)質(zhì)性程序獲取的審計(jì)證據(jù)�,通常對本期只有很弱的證據(jù)效力或沒有證據(jù)效力,不足以應(yīng)對本期的重大錯報風(fēng)險���。只有當(dāng)以前獲取的審計(jì)證據(jù)及其相關(guān)事項(xiàng)未發(fā)生重大變動時(例如,以前審計(jì)通過實(shí)質(zhì)性程序測試過的某項(xiàng)訴訟在本期沒有任何實(shí)質(zhì)性進(jìn)展)����,以前獲取的審計(jì)證據(jù)才可能用做本期的有效審計(jì)證據(jù)。

四����、實(shí)質(zhì)性程序的范圍

在確定實(shí)質(zhì)性程序的范圍時,注冊會計(jì)師應(yīng)當(dāng)考慮評估的認(rèn)定層次重大錯報風(fēng)險和實(shí)施控制測試的結(jié)果�。

注冊會計(jì)師評估的認(rèn)定層次的重大錯報風(fēng)險越高,需要實(shí)施實(shí)質(zhì)性程序的范圍越廣���。如果對控制測試結(jié)果不滿意�����,注冊會計(jì)師應(yīng)當(dāng)考慮擴(kuò)大實(shí)質(zhì)性程序的范圍��。

【例題·多選題 】下列關(guān)于確定實(shí)質(zhì)性程序性質(zhì)�����、時間安排和范圍的表述中���,不恰當(dāng)?shù)挠? )����。

A.如果控制測試的結(jié)果使注冊會計(jì)師非常滿意����,注冊會計(jì)師可以不做實(shí)質(zhì)性程序

B.注冊會計(jì)師應(yīng)在期末實(shí)施實(shí)質(zhì)性程序,不應(yīng)在期中工作中執(zhí)行此類程序

C.如果相關(guān)認(rèn)定的重大錯報風(fēng)險很高����,注冊會計(jì)師應(yīng)將實(shí)質(zhì)性程序更多地安排在期末工作中進(jìn)行

D.注冊會計(jì)師在任何情況下均不應(yīng)將以前獲取的實(shí)質(zhì)性程序的證據(jù)用作本期的有效證據(jù)

『正確答案』ABD

『答案解析』控制測試結(jié)合令注冊會計(jì)師滿意,可以減少實(shí)質(zhì)性程序的范圍��,但不可以不做實(shí)質(zhì)性程序����,選項(xiàng)A不正確;如果控制測試結(jié)果表明被審計(jì)單位內(nèi)部控制良好,可以在期中實(shí)施實(shí)質(zhì)性程序��,選項(xiàng)B不正確;當(dāng)以前獲取的審計(jì)證據(jù)及其相關(guān)事項(xiàng)未發(fā)生重大變動時,以前獲取的審計(jì)證據(jù)可能用做本期的有效審計(jì)證據(jù)��,選項(xiàng)D不正確��。

相關(guān)推薦:

2013注冊會計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義

2013注冊會計(jì)師《稅法》基礎(chǔ)講義

试听

试听