查看匯總:2013注冊會計師考試《審計》基礎(chǔ)講義匯總

第五章 審計目標(biāo)

1.本編導(dǎo)讀

2.命題規(guī)律

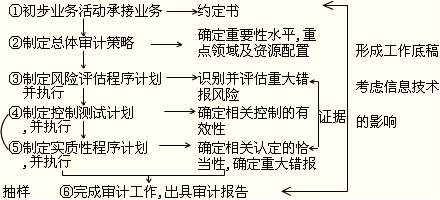

注冊會計師為了出具恰當(dāng)?shù)膶徲媹蟾�����,首先必須制定審計計劃,明確審計重點和目標(biāo);其次����,在執(zhí)行審計程序過程中運用抽樣等測試方法,同時還要考慮信息技術(shù)對審計的影響����,將審計的過程和獲取的充分適當(dāng)?shù)淖C據(jù)記錄于審計工作底稿;最后,形成結(jié)論��,出具審計報告����?筛爬橄聢D:

該編命題形式比較靈活����,各種題型均可能出現(xiàn)�,而且所占分?jǐn)?shù)通常在20多分;除第九章外,其余章節(jié)均為非常重要和比較重要的內(nèi)容����。考生應(yīng)在掌握好這部分理論知識的前提下�,盡可能將重要的理論知識與實務(wù)融會貫通。

第一節(jié) 財務(wù)報表審計總體目標(biāo)與審計工作前提

一�����、適用的財務(wù)報告編制基礎(chǔ)

適用的財務(wù)報告編制基礎(chǔ)����,是指法律法規(guī)要求采用的財務(wù)報告編制基礎(chǔ);或者管理層和治理層(如適用)在編制財務(wù)報表時,就被審計單位性質(zhì)和財務(wù)報表目標(biāo)而言����,采用的可接受的財務(wù)報告編制基礎(chǔ)。適用的財務(wù)報告編制基礎(chǔ)通常指會計準(zhǔn)則和法律法規(guī)的規(guī)定���。

財務(wù)報告編制基礎(chǔ)分為通用目的編制基礎(chǔ)和特殊目的編制基礎(chǔ)���。

通用目的編制基礎(chǔ)����,是指旨在滿足廣大財務(wù)報表使用者共同的財務(wù)信息需求的財務(wù)報告編制基礎(chǔ)��,主要是指會計準(zhǔn)則和會計制度�����。

特殊目的編制基礎(chǔ)����,是指旨在滿足財務(wù)報表特定使用者對財務(wù)信息需求的財務(wù)報告編制基礎(chǔ)����,包括計稅核算基礎(chǔ)、監(jiān)管機構(gòu)的報告要求和合同的約定等����。特殊目的財務(wù)報告編制基礎(chǔ)分為公允列報編制基礎(chǔ)和遵循性編制基礎(chǔ)。

二�、財務(wù)報表審計總體目標(biāo)

審計目標(biāo)包括財務(wù)報表審計的總體目標(biāo)以及與各類交易、賬戶余額和披露相關(guān)的審計目標(biāo)兩個層次。

(一)總體目標(biāo)

總體目標(biāo)是注冊會計師針對財務(wù)報表是否在所有重大方面按照財務(wù)報告編制基礎(chǔ)編制并實現(xiàn)公允反映發(fā)表審計意見�。

具體而言,注冊會計師的總體目標(biāo)是:一是對財務(wù)報表整體是否不存在由于舞弊或錯誤導(dǎo)致的重大錯報獲取合理保證�,使得注冊會計師能夠?qū)ω攧?wù)報表是否在所有重大方面按照適用的財務(wù)報告編制基礎(chǔ)編制發(fā)表審計意見;二是按照審計準(zhǔn)則的規(guī)定,根據(jù)審計結(jié)果對財務(wù)報表出具審計報告�,并與管理層和治理層溝通。

(二)目標(biāo)的導(dǎo)向作用

財務(wù)報表審計的總體目標(biāo)對注冊會計師的審計工作發(fā)揮著導(dǎo)向作用�����,它界定了注冊會計師的責(zé)任范圍��,直接影響注冊會計師計劃和實施審計程序的性質(zhì)���、時間安排和范圍���,決定了注冊會計師如何發(fā)表審計意見。

三��、審計工作前提——管理層和治理層(如適用)已認(rèn)可并理解其應(yīng)當(dāng)承擔(dān)的責(zé)任

(一)管理層與治理層的概念

1.管理層是指對被審計單位經(jīng)營活動的執(zhí)行負(fù)有經(jīng)營管理責(zé)任的人員���。

2.治理層是指對被審計單位戰(zhàn)略方向以及管理層履行經(jīng)營管理責(zé)任負(fù)有監(jiān)督責(zé)任的人員或組織����。治理層的責(zé)任包括監(jiān)督財務(wù)報告過程。

3.在治理層的監(jiān)督下��,管理層作為會計工作的行為人���,對編制財務(wù)報表負(fù)有直接責(zé)任����。

(二)審計工作前提

管理層和治理層(如適用)認(rèn)可與財務(wù)報表相關(guān)的責(zé)任�����,是注冊會計師執(zhí)行審計工作的前提�,構(gòu)成注冊會計師按照審計準(zhǔn)則的規(guī)定執(zhí)行審計工作的基礎(chǔ)����。管理層和治理層應(yīng)承擔(dān)的責(zé)任包括:

1.按照適用的財務(wù)報告編制基礎(chǔ)編制財務(wù)報表,并使其實現(xiàn)公允反映(如適用);

2.設(shè)計�����、執(zhí)行和維護必要的內(nèi)部控制���,以使財務(wù)報表不存在由于舞弊或錯誤導(dǎo)致的重大錯報;

3.向注冊會計師提供必要的工作條件���,包括允許注冊會計師接觸與編制財務(wù)報表相關(guān)的所有信息(如記錄����、文件和其他事項)�����,向注冊會計師提供審計所需的其他信息���,允許注冊會計師在獲取審計證據(jù)時不受限制地接觸其認(rèn)為必要的內(nèi)部人員和其他相關(guān)人員���。

(三)注冊會計師的責(zé)任

按照中國注冊會計師審計準(zhǔn)則的規(guī)定對財務(wù)報表發(fā)表審計意見是注冊會計師的責(zé)任。注冊會計師通過簽署審計報告確認(rèn)其責(zé)任�����。

注意:

第一���,管理層和治理層理應(yīng)對編制財務(wù)報表承擔(dān)完全責(zé)任�。財務(wù)報表審計不能減輕被審計單位管理層和治理層的責(zé)任���。

第二���,如果財務(wù)報表存在重大錯報��,而注冊會計師通過審計沒有能夠發(fā)現(xiàn)�,也不能因為財務(wù)報表已經(jīng)注冊會計師審計這一事實而減輕管理層和治理層對財務(wù)報表的責(zé)任�����。

【例題·多選題】在確定執(zhí)行審計工作的前提時�,下列有關(guān)甲公司管理層責(zé)任的說法中,A注冊會計師認(rèn)為正確的有( )���。

A.甲公司管理層應(yīng)當(dāng)允許A注冊會計師查閱與編制財務(wù)報表相關(guān)的所有文件

B.甲公司管理層應(yīng)當(dāng)負(fù)責(zé)按照適用的財務(wù)報告編制基礎(chǔ)編制財務(wù)報表

C.甲公司管理層應(yīng)當(dāng)允許A注冊會計師接觸所有必要的相關(guān)人員

D.甲公司管理層應(yīng)當(dāng)負(fù)責(zé)設(shè)計、執(zhí)行和維護必要的內(nèi)部控制

『正確答案』ABCD

『答案解析』管理層和治理層(如適用)應(yīng)承擔(dān)的責(zé)任包括:①按照適用的財務(wù)報告編制基礎(chǔ)編制財務(wù)報表��,并使其實現(xiàn)公允反映(如適用);②設(shè)計��、執(zhí)行和維護必要的內(nèi)部控制�,以使財務(wù)報表不存在由于舞弊或錯誤導(dǎo)致的重大錯報;③向注冊會計師提供必要的工作條件,包括允許注冊會計師接觸與編制財務(wù)報表相關(guān)的所有信息(如記錄�����、文件和其他事項)�����,向注冊會計師提供審計所需的其他信息,允許注冊會計師在獲取審計證據(jù)時不受限制地接觸其認(rèn)為必要的內(nèi)部人員和其他相關(guān)人員�。

相關(guān)推薦:

2013注冊會計師《經(jīng)濟法》基礎(chǔ)講義

2013注冊會計師《稅法》基礎(chǔ)講義

2012注冊會計師考試成績查詢通知

2012注冊會計師成績查詢免費提醒

试听

试听