�������������I(y��)�ϲ��������u(y��)�pֵ

����(һ)���u(y��)�pֵ�y(c��)ԇ�Ļ���Ҫ��

������I(y��)�ϲ����γɵ����u(y��)������ّ�(y��ng)��(d��ng)��ÿ����ȽK���M(j��n)�Мpֵ�y(c��)ԇ��������������u(y��)�y�Ԫ�(d��)���a(ch��n)���F(xi��n)��������������������u(y��)��(y��ng)��(d��ng)�Y(ji��)���c�����P(gu��n)���Y�a(ch��n)�M�����Y�a(ch��n)�M�M���M(j��n)�Мpֵ�y(c��)ԇ�������Y�a(ch��n)�pֵ�y(c��)ԇ��Ŀ��������(du��)������I(y��)�ϲ��γɵ����u(y��)���~��r(ji��)ֵ��������(y��ng)��(d��ng)��ُ(g��u)�I(m��i)�����պ����ķ�����?j��n)������P(gu��n)���Y�a(ch��n)�M;�y�Է�?j��n)������P(gu��n)���Y�a(ch��n)�M�ģ���(y��ng)��(d��ng)�����?j��n)������P(gu��n)���Y�a(ch��n)�M�M������

�����@Щ���P(gu��n)���Y�a(ch��n)�M�����Y�a(ch��n)�M�M�ϑ�(y��ng)��(d��ng)���܉����I(y��)�ąf(xi��)ͬЧ��(y��ng)��������Y�a(ch��n)�M�����Y�a(ch��n)�M�M��������������(y��ng)��(d��ng)���ڰ��ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��35̖(h��o)�����ֲ���(b��o)�桷�͡���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��ጵ�3̖(h��o)�����_���Ĉ�(b��o)��ֲ���

����(��)���u(y��)�pֵ�y(c��)ԇ�ķ����c��(hu��)Ӌ(j��)̎��

������I(y��)�ڌ�(du��)�������u(y��)���Y�a(ch��n)�M�����Y�a(ch��n)�M�M���M(j��n)�Мpֵ�y(c��)ԇ�r(sh��)������c���u(y��)���P(gu��n)���Y�a(ch��n)�M�����Y�a(ch��n)�M�M�ϴ��ڜpֵ�E��ģ���(y��ng)��(d��ng)���Ȍ�(du��)���������u(y��)���Y�a(ch��n)�M�����Y�a(ch��n)�M�M���M(j��n)�Мpֵ�y(c��)ԇ�������Ӌ(j��)����ջؽ��~������c���P(gu��n)�~��r(ji��)ֵ����^������_�J(r��n)����(y��ng)�Ĝpֵ�pʧ����

����Ȼ�������ٌ�(du��)�������u(y��)���Y�a(ch��n)�M�����Y�a(ch��n)�M�M���M(j��n)�Мpֵ�y(c��)ԇ�������^�@Щ���P(gu��n)�Y�a(ch��n)�M�����Y�a(ch��n)�M�M�ϵ��~��r(ji��)ֵ(��������?j��n)������u(y��)���~��r(ji��)ֵ����)�c����ջؽ��~������������P(gu��n)�Y�a(ch��n)�M�����Y�a(ch��n)�M�M�ϵĿ��ջؽ��~�������~��r(ji��)ֵ�����������(y��ng)��(d��ng)������~�_�J(r��n)�pֵ�pʧ�������pֵ�pʧ���~��(y��ng)��(d��ng)���ȵ֜p��?j��n)����Y�a(ch��n)�M�����Y�a(ch��n)�M�M�������u(y��)���~��r(ji��)ֵ;Ȼ����(j��)�Y�a(ch��n)�M�����Y�a(ch��n)�M�M���г����u(y��)֮����������(xi��ng)�Y�a(ch��n)���~��r(ji��)ֵ��ռ�����������������֜p�������(xi��ng)�Y�a(ch��n)���~��r(ji��)ֵ��

�������Y�a(ch��n)�pֵ�y(c��)ԇ��̎��һ�������������Y�a(ch��n)�~��r(ji��)ֵ�ĵ֜p��Ҳ����(y��ng)��(d��ng)������(xi��ng)�Y�a(ch��n)(�������u(y��))�Ĝpֵ�pʧ̎�������Ӌ(j��)�뮔(d��ng)�ړp��������֜p��ĸ��Y�a(ch��n)���~��r(ji��)ֵ���õ�����������֮������ߣ�ԓ�Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~(��ɴ_����)���ԓ�Y�a(ch��n)�A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������ĬF(xi��n)ֵ(��ɴ_����)����������˶���(d��o)�µ�δ�ܷ�?j��n)��Ĝpֵ�pʧ���~��������(y��ng)��(d��ng)�������P(gu��n)�Y�a(ch��n)�M�����Y�a(ch��n)�M�M�����������(xi��ng)�Y�a(ch��n)���~��r(ji��)ֵ��ռ�����M(j��n)�з�?j��n)��?/P>

�������ڰ��ա���I(y��)��(hu��)Ӌ(j��)���t��20̖(h��o)������I(y��)�ϲ�����Ҏ(gu��)��������I(y��)�ϲ����γɵ����u(y��)��ĸ��˾����(j��)�����ӹ�˾�����еę�(qu��n)����_�J(r��n)�����u(y��)�����ӹ�˾�Кw�����ٔ�(sh��)�ɖ|�����u(y��)���](m��i)���ںϲ�ؔ(c��i)��(w��)��(b��o)�������Դ_�J(r��n)������

������ˣ��ڌ�(du��)�c���u(y��)���P(gu��n)���Y�a(ch��n)�M�����Y�a(ch��n)�M�M���M(j��n)�Мpֵ�y(c��)ԇ�r(sh��)���������������ջؽ��~���A(y��)Ӌ(j��)�����w�����ٔ�(sh��)�ɖ|�����u(y��)�r(ji��)ֵ������������ʹ�pֵ�y(c��)ԇ������һ�µĻ��A(ch��)��������I(y��)��(y��ng)��(d��ng)�{(di��o)���Y�a(ch��n)�M���~��r(ji��)ֵ���������w�����ٔ�(sh��)�ɖ|��(qu��n)������u(y��)�����ڃ�(n��i)��Ȼ����������(j��)�{(di��o)������Y�a(ch��n)�M�~��r(ji��)ֵ�c����ջؽ��~�M(j��n)�б��^�������Դ_���Y�a(ch��n)�M(�������u(y��))�Ƿ�l(f��)���˜pֵ��

���������Y�a(ch��n)�M��l(f��)���pֵ��������(y��ng)��(d��ng)���ȵ֜p���u(y��)���~��r(ji��)ֵ���������ڸ���(j��)��������Ӌ(j��)������u(y��)�pֵ�pʧ�����ˑ�(y��ng)���ٔ�(sh��)�ɖ|��(qu��n)��Г�(d��n)�IJ���������ٔ�(sh��)�ɖ|��(qu��n)����е����u(y��)�r(ji��)ֵ����pֵ�pʧ�����ںϲ�ؔ(c��i)��(w��)��(b��o)���з�ӳ���ϲ�ؔ(c��i)��(w��)��(b��o)��ֻ��ӳ�w����ĸ��˾�����u(y��)�pֵ�pʧ����������������(y��ng)��(d��ng)�����u(y��)�pֵ�pʧ�ڿɚw����ĸ��˾���ٔ�(sh��)�ɖ|��(qu��n)��֮�g�������M(j��n)�з�?j��n)�������Դ_�J(r��n)�w����ĸ��˾�����u(y��)�pֵ�pʧ�����

���������}7��Ӌ(j��)������}������I(y��)��20��7��1��1����1 600�f(w��n)Ԫ�ăr(ji��)����ُ(g��u)������I(y��)80%�ə�(qu��n)������ُ(g��u)���������I(y��)�ɱ��J(r��n)�Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ��1 500�f(w��n)Ԫ�����](m��i)��ؓ(f��)���ͻ���ؓ(f��)�������˼���I(y��)����ϲ�ؔ(c��i)��(w��)��(b��o)���д_�J(r��n)���u(y��)400(1 600�C1 500��80%)�f(w��n)Ԫ���������I(y��)�ɱ��J(r��n)���Y�a(ch��n)1 500�f(w��n)Ԫ���ٔ�(sh��)�ɖ|��(qu��n)��300(1 500��20%)�f(w��n)Ԫ���

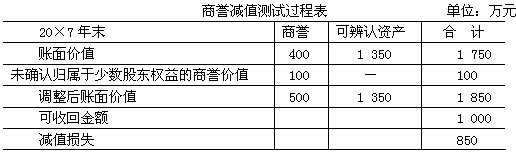

�����ٶ�����I(y��)�������Y�a(ch��n)���J(r��n)����һ��(g��)�Y�a(ch��n)�M�����������ԓ�Y�a(ch��n)�M�������u(y��)�����������������ّ�(y��ng)��(d��ng)��ÿ����ȽK���M(j��n)�Мpֵ�y(c��)ԇ���������20��7��ĩ����������I(y��)�_��ԓ�Y�a(ch��n)�M�Ŀ��ջؽ��~��1 000�f(w��n)Ԫ�������ɱ��J(r��n)���Y�a(ch��n)���~��r(ji��)ֵ��1 350�f(w��n)Ԫ����������I(y��)����һ��(g��)�Ϊ�(d��)���Y�a(ch��n)�M�Ŀ��ջؽ��~1 000�f(w��n)Ԫ��������������w�����ٔ�(sh��)�ɖ|��(qu��n)�������u(y��)�r(ji��)ֵ�����еIJ������������������ڜpֵ�y(c��)ԇ��Ŀ���������c�Y�a(ch��n)�M�Ŀ��ջؽ��~�M(j��n)�б��^֮ǰ�����회�(du��)�Y�a(ch��n)�M���~��r(ji��)ֵ�M(j��n)���{(di��o)���������ʹ������w�����ٔ�(sh��)�ɖ|��(qu��n)������u(y��)�r(ji��)ֵ100[(1 600/80%�C1 500)��20%]�f(w��n)Ԫ�������Ȼ�������ٓ�(j��)�Ա��^ԓ�Y�a(ch��n)�M���~��r(ji��)ֵ�Ϳ���ͬ���~�������_���Ƿ�l(f��)���˜pֵ�pʧ�����y(c��)ԇ�^(gu��)�������ʾ�����

����Ӌ(j��)����Ĝpֵ�pʧ850�f(w��n)Ԫ��(y��ng)��(d��ng)���ț_�p���u(y��)���~��r(ji��)ֵ���Ȼ����������ٌ�ʣ�ಿ�ַ�?j��n)����Y�a(ch��n)�M�е������Y�a(ch��n)�����ڱ�����������850�f(w��n)Ԫ�pֵ�pʧ����500�f(w��n)Ԫ��(y��ng)��(d��ng)�������u(y��)�pֵ�pʧ�������������ڴ_�J(r��n)�����u(y��)�H���ڼ���I(y��)��������I(y��)80%�ə�(qu��n)������������������I(y��)ֻ��Ҫ�ںϲ�ؔ(c��i)��(w��)��(b��o)���д_�J(r��n)�w���ڼ���I(y��)�����u(y��)�pֵ�pʧ����500�f(w��n)Ԫ���u(y��)�pֵ�pʧ��80%�������400�f(w��n)Ԫ�������ʣ���350(850�C500)�f(w��n)Ԫ�pֵ�pʧ��(y��ng)��(d��ng)�_�p����I(y��)�ɱ��J(r��n)�Y�a(ch��n)���~��r(ji��)ֵ�������������I(y��)�ɱ��J(r��n)�Y�a(ch��n)�Ĝpֵ�pʧ���pֵ�pʧ�ķ�?j��n)��^(gu��)�������ʾ����

�������]��x��![��ԇ���]](http://1glr.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�������������ܽY(ji��)��(g��u)�R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���¹�(ji��)��(x��)�}26��

����2012��ע��(c��)��(hu��)Ӌ(j��)����ԇ���}���𰸽����R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ�C(j��)���俼���h