��������������Ӌ̎��

����(һ)��ͬһ�����µĿعɺϲ�

����ԓ�ϲ���ʽ�У�ُ�I�����漰�ĕ�Ӌ̎�톖�}��Ҫ�ǃɂ����棺һ��ُ�I�����M(j��n)����I(y��)�ϲ��γɵČ���ُ�I�����L�ڹə�(qu��n)Ͷ�Y��ʼͶ�Y�ɱ��Ĵ_��;ԓ�ɱ��c����ϲ����r֧�������P(gu��n)�Y�a(ch��n)�~��rֵ֮�g���~��̎��;����ُ�I�պϲ�����ľ��ƣ�

����1.���e��������L�ڹə�(qu��n)Ͷ�Y(�L�ڹə�(qu��n)Ͷ�Yһ���з�ͬһ��������I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y)

������ע����헡�

����һ�ν����F(xi��n)��I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y�����L�ڹə�(qu��n)Ͷ�Y=�ϲ��ɱ�

������ν����F(xi��n)��I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y�����L�ڹə�(qu��n)Ͷ�Y=ԭ�L�ڹə�(qu��n)Ͷ�Y���~��rֵ+����֧�����r�Ĺ��ʃrֵ�ٺϲ��ɱ�=ԭ�L�ڹə�(qu��n)Ͷ�Y�Ĺ��ʃrֵ+����֧�����r�Ĺ��ʃrֵ

����2.�ϲ���������_�J(r��n)���u�Ć��}

�������u=�ϲ��ɱ�-�ϲ���ȡ�õı�ُ�I���ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ���~

���������}2��Ӌ������}��P��˾��ԓ헺ϲ��аl(f��)��1 000�f����ͨ��(ÿ����ֵ1Ԫ�����Ј��r���8.75Ԫ)���ȡ����S��˾70%�Ĺə�(qu��n)���ٶ�P��˾�cS��˾��ԓ헺ϲ�ǰ���o�κ��P(gu��n)(li��n)�P(gu��n)ϵ����ُ�I��P��˾�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ��10 850�fԪ��������l(f��)�йə�(qu��n)�^���������l(f��)�����P(gu��n)���m(x��)�M10�fԪ������

����1.��P��˾�Ă��e����У���S��˾���L�ڹə�(qu��n)Ͷ�Y������I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y�����Ҍ��ڷ�ͬһ��������I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y�����Ҍ���һ�ν����F(xi��n)��I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y����������ڂ��e����У��L�ڹə�(qu��n)Ͷ�Y���ںϲ��ɱ��������l(f��)�йɷݵĹ��ʃrֵ8750�fԪ����l(f��)�йɷݰl(f��)�������P(gu��n)���m(x��)�M10�fԪ�_�p�Y�����e�����ɱ���r��

�����裺�L�ڹə�(qu��n)Ͷ�Y����S��˾ 8 750

�����J���ɱ� 1 000

�����Y�����e�����ɱ���r 7 750

�����裺�Y�����e�����ɱ���r 10

�����J���y�� 10

����2.��P��˾�ĺϲ��������������(y��ng)���պϲ��ɱ��c�ϲ���ȡ�õı�ُ�I���ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ���~�IJ��~���_�J(r��n)�����u���ߠI�I(y��)�����������

�������u��8 750-10 850��70%=1 155(�fԪ)

����(��)��ͬһ�����µ����պϲ�

������ͬһ�����µ����պϲ������ُ�I����ُ�I�Ց�(y��ng)��(d��ng)���ϲ���ȡ�õķ��ϴ_�J(r��n)�l���ĸ���Y�a(ch��n)��ؓ(f��)���������乫�ʃrֵ�_�J(r��n)�鱾��I(y��)���Y�a(ch��n)��ؓ(f��)��;����ϲ����r�����P(gu��n)��؛�����Y�a(ch��n)��ُ�I�յĹ��ʃrֵ�c���~��rֵ�IJ��~��������(y��ng)�����Y�a(ch��n)��̎�Óp��Ӌ��ϲ���(d��ng)�ڵ�������;�_������I(y��)�ϲ��ɱ��c��ȡ�õı�ُ�I���ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ�IJ��~��ҕ��r�քe�_�J(r��n)�����u����������I(y��)�ϲ���(d��ng)�ڵēp��Ӌ��������������w̎��ԭ�t�c��ͬһ�����µĿعɺϲ������������ͬ�c�����ڷ�ͬһ�����µ����պϲ��У��ϲ���ȡ�õĿɱ��J(r��n)�Y�a(ch��n)��ؓ(f��)�������邀�e����е��Ŀ��ʾ�������ϲ��Юa(ch��n)�������uҲ������ُ�I���~�������eؔ��(w��)����е��Y�a(ch��n)��ʾ��

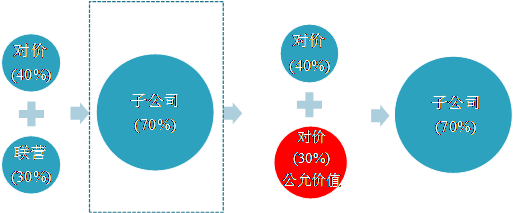

�������������ͨ�^��ν��ֲ����F(xi��n)����I(y��)�ϲ�(�y�c)

���������I(y��)�ϲ�����ͨ�^һ�ν��Q�����F(xi��n)�����������ͨ�^��ν��Q���ֲ����F(xi��n)���������t��I(y��)��ÿһ��헽��װl(f��)���r����(y��ng)�_�J(r��n)����Ͷ�Y��λ��Ͷ�Y����Ͷ�Y��I(y��)�ڳ��б�Ͷ�Y��λ�IJ��ֹə�(qu��n)���������ͨ�^���ӳֹɱ������_(d��)������Ͷ�Y��λ�γɿ��Ƶģ�ُ�I����(y��ng)��(d��ng)�^(q��)�ւ��e�ͺϲ�ؔ��(w��)����քe�M(j��n)��̎����

����(һ)���eؔ��(w��)���

�����ڂ��eؔ��(w��)����������ُ�I����(y��ng)��(d��ng)��ُ�I��֮ǰ���ֱ�ُ�I���Ĺə�(qu��n)Ͷ�Y���~��rֵ�cُ�I�������ə�(qu��n)Ͷ�Y�ɱ�֮�ͣ�����ԓ�Ͷ�Y�ij�ʼͶ�Y�ɱ�;ُ�I��֮ǰ���еı�ُ�I���Ĺə�(qu��n)�漰�����C��������������(y��ng)��(d��ng)��̎��ԓ�Ͷ�Y�r���c�����P(gu��n)�������C�������D(zhu��n)�뮔(d��ng)��Ͷ�Y������������������D(zhu��n)�������������ԭ�t�M(j��n)�Е�Ӌ̎����

����1.ُ�I����ُ�I��֮ǰ���еı�ُ�I���Ĺə�(qu��n)Ͷ�Y��������������~��rֵ��׃������������ُ�I��ǰ���еĹə�(qu��n)Ͷ�Y�����L�ڹə�(qu��n)Ͷ�Y�����óɱ���������������ɱ�����������ُ�I�Ց�(y��ng)�е��~��rֵ;ُ�I��ǰ���еĹə�(qu��n)Ͷ�Y�����L�ڹə�(qu��n)Ͷ�Y�����Ù�(qu��n)�淨���������������(qu��n)�淨��������ُ�I�Ց�(y��ng)�е��~��rֵ;ُ�I��ǰ���еĹə�(qu��n)Ͷ�Y��������Y�a(ch��n)�������ʃrֵӋ���������������ُ�I�յ��~��rֵ�����

����2.�ӵ�Ͷ�Y����������ُ�I��֧�����r�Ĺ��ʃrֵӋ�����������_�J(r��n)�L�ڹə�(qu��n)Ͷ�Y��ُ�I����(y��ng)��(d��ng)��ُ�I��֮ǰ���ֱ�ُ�I���Ĺə�(qu��n)Ͷ�Y���~��rֵ�cُ�I������Ͷ�Y�ɱ�֮�����������ԓ�Ͷ�Y�ij�ʼͶ�Y�ɱ��������

����3.ُ�I������ُ�I��֮ǰ���еı�ُ�I���Ĺə�(qu��n)Ͷ�Y�漰�����C���������������������ُ�I��ԭ���еĹə�(qu��n)Ͷ�Y���ՙ�(qu��n)�淨����r����ُ�I�����еĿɹ����۽����Y�a(ch��n)���ʃrֵ׃�Ӵ_�J(r��n)�������C������(Ӌ���Y�����e���������Y�����e)�IJ����������̎������ُ�I�����۱�ُ�I���ə�(qu��n)�r������ٰ����۹ə�(qu��n)������(y��ng)�������C�����沿���D(zhu��n)����ۮ�(d��ng)�ڵēp�������

����(��)�ϲ���ؔ��(w��)���

�����ںϲ�ؔ��(w��)���������ُ�I������ُ�I��֮ǰ���еı�ُ�I���Ĺə�(qu��n)��������(y��ng)��(d��ng)����ԓ�ə�(qu��n)��ُ�I�յĹ��ʃrֵ�M(j��n)������Ӌ��������������ԭ�t̎����

����1.ُ�I������ُ�I��֮ǰ���еı�ُ�I���Ĺə�(qu��n)����������ԓ�ə�(qu��n)��ُ�I�յĹ��ʃrֵ�M(j��n)������Ӌ�������ʃrֵ�c���~��rֵ�IJ��~Ӌ�뮔(d��ng)��Ͷ�Y���������

����2.ُ�I��֮ǰ���еı�ُ�I���Ĺə�(qu��n)��ُ�I�յĹ��ʃrֵ�����cُ�I����ُ��ə�(qu��n)��֧�����r�Ĺ��ʃrֵ֮�����������ϲ�ؔ��(w��)����еĺϲ��ɱ�����

����3.�ڰ�����Ӌ��ĺϲ��ɱ����A(ch��)���������^ُ�I�ձ�ُ�I���ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ�ķ��~�������_��ُ�I�Ց�(y��ng)��_�J(r��n)�����u�����ߑ�(y��ng)Ӌ��l(f��)����(d��ng)�ړp��Ľ��~�������

����4.ُ�I������ُ�I��֮ǰ���еı�ُ�I�Ĺə�(qu��n)�漰�����C�����������c�����P(gu��n)�������C�����摪(y��ng)��(d��ng)�D(zhu��n)��ُ�I�����ٮ�(d��ng)��Ͷ�Y���档

���������}3��Ӌ������}��20��6��1��1���������A��˾��5 000�fԪȡ��B��˾10%�Ĺɷ������ȡ��Ͷ�Y�rB��˾���Y�a(ch��n)�Ĺ��ʃrֵ��45 000�fԪ������ٶ�ԓ�Ͷ�Y�����ڻ��S�Ј������ʃrֵ�o���ɿ�Ӌ�������δ���κη�ʽ���cB��˾�����a(ch��n)��(j��ng)�I�Q�������A��˾�����е�ԓͶ�Y���óɱ������㡣20��7��1��1���������A��˾��֧��30 000�fԪȡ��B��˾50%�Ĺɷ���������܉�?q��)�B��˾��ʩ���������ُ�I��B��˾�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ��55 000�fԪ��A��˾֮ǰ��ȡ�õ�10%�ə�(qu��n)��ُ�I�յĹ��ʃrֵ��5 500�fԪ�������B��˾��20��6��1��1��A��˾ȡ��Ͷ�Y����20��7��1��1��ُ�I�M(j��n)һ���ɷ�ǰ���F(xi��n)�����������1 500�fԪ���δ�M(j��n)���������䡣

����1.A��˾�ڂ��e����е�̎��

����20��6��1��1�������A��˾ȡ�Ì�B��˾�L�ڹə�(qu��n)Ͷ�Y�ijɱ���5 000�fԪ����20��7��1��1�����A��˾�M(j��n)һ��ȡ��B��˾50%�Ĺə�(qu��n)�r��֧���r��30 000�fԪ�������ԓ��L�ڹə�(qu��n)Ͷ�Y��ُ�I�յ��~��rֵ��35 000�fԪ�������A��˾��ُ�I�յ��~��(w��)̎�����£�

�����裺�L�ڹə�(qu��n)Ͷ�Y 300 000 000

�����J���y�� 300 000 000

����2.A��˾�ںϲ�ؔ��(w��)����е�̎��

����(1)Ӌ��ϲ��ɱ���

�����ϲ��ɱ�=5 500+30 000=35 500(�fԪ)

����(2)Ӌ�㑪(y��ng)Ӌ��p��Ľ��~��

������(y��ng)Ӌ��p��Ľ��~=5 500-5 000=500(�fԪ)

�����裺�L�ڹə�(qu��n)Ͷ�Y 5 000 000

�����J��Ͷ�Y���� 50 00 000

����(3)Ӌ�����u��

�����ںϲ�ؔ��(w��)����Б�(y��ng)�w�F(xi��n)�����u=35 500-55 000��60%=2 500(�fԪ)

�����ںϲ��������ϑ�(y��ng)���ĺϲ�������䛞飺

�����裺B��˾�����ߙ�(qu��n)�� 550 000 000

�������u 25 000 000

�����J���L�ڹə�(qu��n)Ͷ�Y 355 000 000

�����ٔ�(sh��)�ɖ|��(qu��n)�� 220 000 000

�������]��x��![��ԇ���]](http://1glr.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY(ji��)��(g��u)�R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)��(x��)�}26��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��

����2013��ע�ԕ�Ӌ����ԇ�C���俼���h