�������������ُ(g��u)�I��̎��

����(һ)����ُ(g��u)�I����ԭ�t�����Д�ُ(g��u)�I���ͱ�ُ(g��u)�I��

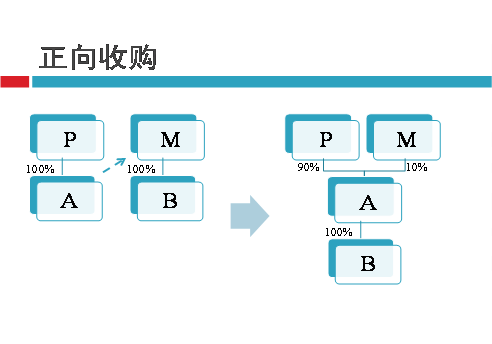

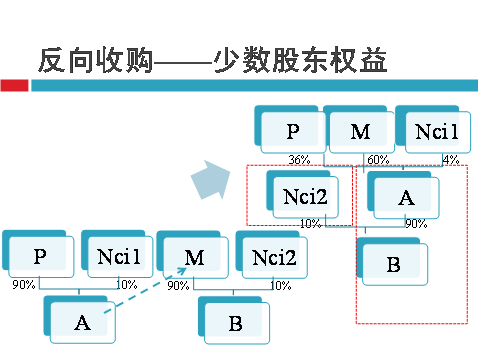

������ͬһ�����µ���I(y��)�ϲ������l(f��)�Й�(qu��n)�����Cȯ���Q�ə�(qu��n)�ķ�ʽ�M(j��n)�е�������ͨ���l(f��)�Й�(qu��n)�����Cȯ��һ����ُ(g��u)�I�������

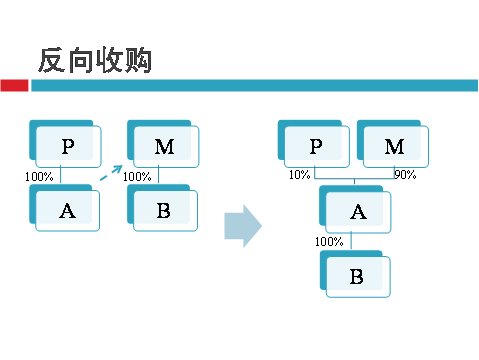

������ijЩ��I(y��)�ϲ��������l(f��)�Й�(qu��n)�����Cȯ��һ���������a(ch��n)��(j��ng)�I(y��ng)�Q���ںϲ����c�ϲ�����һ�������Ƶ�������l(f��)�Й�(qu��n)�����Cȯ��һ���mȻ�鷨���ϵ�ĸ��˾������������(hu��)Ӌ(j��)�ϵı�ُ(g��u)�I��������ԓ���I(y��)�ϲ�ͨ���Q�顰����ُ(g��u)�I�������磬A��˾��һ��Ҏ(gu��)ģ�^С�����й�˾����B��˾��һ��Ҏ(gu��)ģ�^��Ĺ�˾���B��˾�Mͨ�^��ُ(g��u)A��˾�ķ�ʽ�_(d��)������Ŀ�����������ԓ������ͨ�^A��˾��B��˾ԭ�ɖ|�l(f��)����ͨ�����Խ��QB��˾ԭ�ɖ|���еČ�(du��)B��˾�ə�(qu��n)��ʽ��(sh��)�F(xi��n)�������ԓ�(xi��ng)����������B��˾ԭ�عɹɖ|����A��˾50%���Ϲə�(qu��n)��A��˾����B��˾50%���Ϲə�(qu��n)�����A��˾�鷨���ϵ�ĸ��˾��B��˾�鷨���ϵ��ӹ�˾�������ĕ�(hu��)Ӌ(j��)�Ƕ��������A��˾�鱻ُ(g��u)�I�������B��˾��ُ(g��u)�I���������

��������ُ(g��u)�I������������ϵ��ӹ�˾(ُ(g��u)�I��)����I(y��)�ϲ��ɱ���ָ������l(f��)�Й�(qu��n)�����Cȯ�ķ�ʽ��@ȡ�ںϲ����(b��o)�����w�Ĺə�(qu��n)��������(y��ng)������ĸ��˾(��ُ(g��u)�I��)�Ĺɖ|�l(f��)�еę�(qu��n)�����Cȯ��(sh��)���c�乫�ʃr(ji��)ֵӋ(j��)��ĽY(ji��)���������

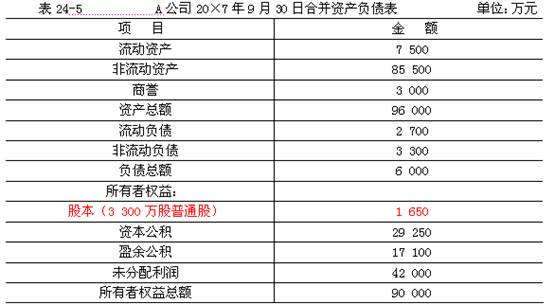

���������}5��Ӌ(j��)������}��A���й�˾��20��7��9��30��ͨ�^�������l(f��)����I(y��)��ͨ�Ɍ�(du��)B��I(y��)�M(j��n)�кϲ��������ȡ��B��I(y��)100%�ə�(qu��n)���ٶ������]���ö�Ӱ��������A��˾��B��I(y��)�ںϲ�ǰ��(ji��n)���Y�a(ch��n)ؓ(f��)�������24-4��ʾ�������

�����Y�ϣ�

����(1)20��7��9��30������A��˾ͨ�^�������l(f��)�������ͨ��������2�ɓQ1�ɵı�����B��I(y��)ԭ�ɖ|̎ȡ����B��I(y��)ȫ���ə�(qu��n)�������A��˾���l(f��)����1 800�f����ͨ����ȡ��B��I(y��)ȫ��900�f����ͨ��������

����(2)A��˾��ͨ����20��7��9��30�յĹ��ʃr(ji��)ֵ��20Ԫ��B��I(y��)ÿ����ͨ�ɮ�(d��ng)�յĹ��ʃr(ji��)ֵ��40Ԫ�������A��˾������B��I(y��)ÿ����ͨ�ɵ���ֵ��1Ԫ��

����(3)20��7��9��30���������A��˾��������(d��ng)�Y�a(ch��n)���ʃr(ji��)ֵ�^�~��r(ji��)ֵ��4 500�fԪ��������������Y�a(ch��n)��ؓ(f��)���(xi��ng)Ŀ�Ĺ��ʃr(ji��)ֵ�c���~��r(ji��)ֵ��ͬ�����

����(4)�ٶ�A��˾�cB��I(y��)�ںϲ�ǰ�������κ��P(gu��n)(li��n)���P(gu��n)ϵ�����

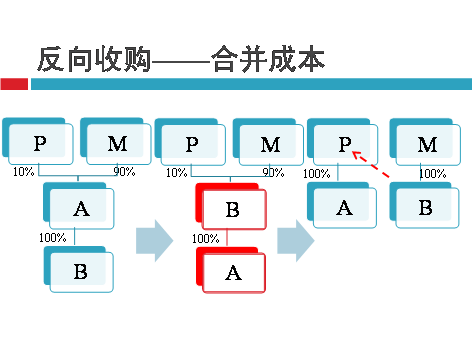

������(du��)��ԓ�(xi��ng)��I(y��)�ϲ����mȻ�ںϲ��аl(f��)�Й�(qu��n)�����Cȯ��һ����A��˾���������������a(ch��n)��(j��ng)�I(y��ng)�Q�ߵĿ��ƙ�(qu��n)�ںϲ�����B��I(y��)ԭ�ɖ|���ƣ�B��I(y��)��(y��ng)��ُ(g��u)�I��������A��˾�鱻ُ(g��u)�I����

����1.A��˾��ԓ�(xi��ng)�ϲ�����B��I(y��)ԭ�ɖ|���l(f��)��1 800�f����ͨ��������ϲ���B��I(y��)ԭ�ɖ|����A��˾�Ĺə�(qu��n)������54.55%(1 800/3300)�������ԓ�����ڷ���ُ(g��u)�I���B��˾���(hu��)Ӌ(j��)�ϵ�ُ(g��u)�I����A��˾���(hu��)Ӌ(j��)�ϵı�ُ(g��u)�I����������ٶ�B��I(y��)�l(f��)�б���I(y��)��ͨ���ںϲ������w����ͬ�ӵĹə�(qu��n)�����������tB��I(y��)��(y��ng)��(d��ng)�l(f��)�е���ͨ�ɹɔ�(sh��)��750�f��(900��54.55%-900)�����乫�ʃr(ji��)ֵ��30 000�fԪ�������I(y��)�ϲ��ɱ���30 000�fԪ����

����2.�ϲ�ؔ(c��i)��(w��)��(b��o)���ľ��ơ����ɱ��J(r��n)���Y�a(ch��n)�����u(y��)

��������ُ(g��u)�I�����������ϵ�ĸ��˾��(y��ng)��(d��ng)�������ԭ�t���ƺϲ�ؔ(c��i)��(w��)��(b��o)����

����(1)�ϲ�ؔ(c��i)��(w��)��(b��o)�����������������ӹ�˾���Y�a(ch��n)�������ؓ(f��)����(y��ng)�����ںϲ�ǰ���~��r(ji��)ֵ�M(j��n)�д_�J(r��n)��Ӌ(j��)����

����(2)������ĸ��˾�����P(gu��n)�ɱ��J(r��n)�Y�a(ch��n)���ؓ(f��)���ڲ���ϲ�ؔ(c��i)��(w��)��(b��o)��r(sh��)����(y��ng)������ُ(g��u)�I�մ_���Ĺ��ʃr(ji��)ֵ�M(j��n)�кϲ����������I(y��)�ϲ��ɱ����ںϲ���ȡ�õķ�����ĸ��˾(��ُ(g��u)�I��)�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ�ķ��~�w�F(xi��n)�����u(y��)�����С�ںϲ���ȡ�õķ�����ĸ��˾(��ُ(g��u)�I��)�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ�ķ��~�_�J(r��n)��ϲ���(d��ng)�ړp������

������������ĸ��˾��ԓ�(xi��ng)�ϲ����γɵČ�(du��)�������ӹ�˾�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ɱ��Ĵ_�������(y��ng)��(d��ng)��ġ���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��2̖(h��o)�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�������P(gu��n)Ҏ(gu��)�������

����(3)�_���ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ�����u(y��)

����1)��I(y��)�ϲ��ɱ���30 000(�fԪ)

����2)A��˾(�����ϵ�ĸ��˾��������(hu��)Ӌ(j��)�ϵı�ُ(g��u)�I��)�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ��22 500+4 500=27 000(�fԪ)

����3)���u(y��)��30 000-27 000=3 000(�fԪ)

����4)��(g��)�e��(b��o)���������A��˾��(du��)B��˾���L(zh��ng)�ڹə�(qu��n)Ͷ�Y��1 800��20=36 000(�fԪ)

����3.�ϲ�ؔ(c��i)��(w��)��(b��o)���ľ��ơ��������ߙ�(qu��n)���Ј�(b��o)

��������ُ(g��u)�I������������ϵ�ĸ��˾��(y��ng)��(d��ng)�������ԭ�t���ƺϲ�ؔ(c��i)��(w��)��(b��o)����

����(1)�ϲ�ؔ(c��i)��(w��)��(b��o)���е����������������(qu��n)�����~��(y��ng)��(d��ng)��ӳ���Ƿ������ӹ�˾�ںϲ�ǰ�����������������(qu��n)�����~��

����(2)�ϲ�ؔ(c��i)��(w��)��(b��o)���еę�(qu��n)���Թ��ߵĽ��~��(y��ng)��(d��ng)��ӳ�������ӹ�˾�ϲ�ǰ�l(f��)������Ĺɷ���ֵ�Լ��ٶ��ڴ_��ԓ�(xi��ng)��I(y��)�ϲ��ɱ��^�����°l(f��)�еę�(qu��n)���Թ��ߵĽ��~������������ںϲ�ؔ(c��i)��(w��)��(b��o)���еę�(qu��n)��Y(ji��)��(g��u)��(y��ng)��(d��ng)��ӳ������ĸ��˾�ę�(qu��n)��Y(ji��)��(g��u)����������ĸ��˾�l(f��)�������(qu��n)�����Cȯ�Ĕ�(sh��)���ͷN������

����(3)�ϲ�ؔ(c��i)��(w��)��(b��o)���ı��^��Ϣ��(y��ng)��(d��ng)�Ƿ������ӹ�˾�ı��^��Ϣ(���������ӹ�˾��ǰ�ںϲ�ؔ(c��i)��(w��)��(b��o)��)�������

����A��˾20��7��9��30�պϲ��Y�a(ch��n)ؓ(f��)�����������ߙ�(qu��n)�沿�ֵ��Ј�(b��o)��(y��ng)�飺

����4.�ϲ�ؔ(c��i)��(w��)��(b��o)���ľ��ơ����ٔ�(sh��)�ɖ|��(qu��n)��

�����������ӹ�˾�����P(gu��n)�ɖ|�ںϲ��^����δ������еĹɷ��D(zhu��n)�Q�錦(du��)������ĸ��˾�ɷݵģ�ԓ���ֹɖ|���еę�(qu��n)����~�ںϲ�ؔ(c��i)��(w��)��(b��o)���Б�(y��ng)�����ٔ�(sh��)�ɖ|��(qu��n)����ʾ��������������ӹ�˾�IJ��ֹɖ|δ������еĹɷ��D(zhu��n)�Q�鷨����ĸ��˾�Ĺə�(qu��n)������������еę�(qu��n)����~�ԃH���ڌ�(du��)�������ӹ�˾�IJ��������ԓ�����ٔ�(sh��)�ɖ|��(qu��n)�淴ӳ�����ٔ�(sh��)�ɖ|���ֹɱ���Ӌ(j��)�����з������ӹ�˾�ϲ�ǰ���Y�a(ch��n)�~��r(ji��)ֵ�ķ��~����������������(du��)�ڷ�����ĸ��˾�����йɖ|���mȻԓ�(xi��ng)�ϲ����䱻�J(r��n)�鱻ُ(g��u)�I���������������кϲ��γɈ�(b��o)�����w�ă��Y�a(ch��n)���p�棬����(y��ng)�����ٔ�(sh��)�ɖ|��(qu��n)����ʾ�����

�����ٶ�B��I(y��)��ȫ���ɖ|��ֻ�����е�90%��ԭ���еČ�(du��)B��I(y��)�ə�(qu��n)�Qȡ��A��˾���l(f��)����ͨ���������A��˾��(y��ng)�l(f��)�е���ͨ�ɹɔ�(sh��)��1 620�f��(900��90%��2)���������I(y��)�ϲ������B��I(y��)�Ĺɖ|���кϲ����(b��o)�����w�Ĺə�(qu��n)������51.92%(1 620/3 120)�����ͨ�^�ٶ�B��I(y��)��A��˾�l(f��)�б���I(y��)��ͨ���ںϲ������w����ͬ�ӵĹə�(qu��n)�������������Ӌ(j��)��B��I(y��)횰l(f��)�е���ͨ�ɔ�(sh��)���r(sh��)�����������]�ٔ�(sh��)�ə�(qu��n)�����أ���B��I(y��)��(y��ng)��(d��ng)�l(f��)�е���ͨ�ɹɔ�(sh��)��750�f��(900��90%��51.92%-900��90%)����B��I(y��)��ԓ�(xi��ng)�ϲ��е���I(y��)�ϲ��ɱ���30 000�fԪ[(1 560-810)��40%]�������B��I(y��)δ���c�ə�(qu��n)���Q�Ĺɖ|����B��I(y��)�Ĺɷݞ�10%����������B��I(y��)�ϲ�ǰ���Y�a(ch��n)�ķ��~��6 000�fԪ���ںϲ�ؔ(c��i)��(w��)��(b��o)���Б�(y��ng)�����ٔ�(sh��)�ɖ|��(qu��n)����ʾ���

����(��)�����й�˾ُ(g��u)�I���й�˾�ə�(qu��n)��(sh��)�F(xi��n)�g�����еĕ�(hu��)Ӌ(j��)̎��

���������й�˾�������еČ�(du��)�ӹ�˾Ͷ�Y���Y�a(ch��n)�錦(du��)�r(ji��)ȡ�����й�˾�Ŀ��ƙ�(qu��n)����(g��u)�ɷ���ُ(g��u)�I���������й�˾���ƺϲ�ؔ(c��i)��(w��)��(b��o)��r(sh��)��(y��ng)��(d��ng)�^(q��)�e������r̎����

����1.���װl(f��)���r(sh��)��������й�˾δ�����κ��Y�a(ch��n)ؓ(f��)����H���ЬF(xi��n)�𡢽����Խ����Y�a(ch��n)�Ȳ���(g��u)�ɘI(y��)��(w��)���Y�a(ch��n)��ؓ(f��)�������������й�˾�ھ��ƺϲ�ؔ(c��i)��(w��)��(b��o)��r(sh��)��ُ(g��u)�I��I(y��)��(y��ng)���ՙ�(qu��n)���Խ���ԭ�t�M(j��n)��̎����������ô_�J(r��n)���u(y��)��_�J(r��n)Ӌ(j��)�뮔(d��ng)�ړp��������

����2.���װl(f��)���r(sh��)�����й�˾�������Y�a(ch��n)���ؓ(f��)����(g��u)�ɘI(y��)��(w��)�ģ���(du��)���γɷ�ͬ�D��������I(y��)�ϲ�����������I(y��)�ϲ��ɱ��cȡ�õ����й�˾�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~�IJ��~��(y��ng)��(d��ng)�_�J(r��n)�����u(y��)����Ӌ(j��)�뮔(d��ng)�ړp�档

���������}6•Ӌ(j��)������}���нӡ����}5•Ӌ(j��)������}���������ٶ�A��˾ֻ���в��֬F(xi��n)��ͽ����Խ����Y�a(ch��n)��������(g��u)�ɘI(y��)��(w��)�������20��7��9��30���������A��˾��������(d��ng)�Y�a(ch��n)���ʃr(ji��)ֵ(��ɹ����۽����Y�a(ch��n))�^�~��r(ji��)ֵ��4 500�fԪ������������Y�a(ch��n)��ؓ(f��)���(xi��ng)Ŀ�Ĺ��ʃr(ji��)ֵ�c���~��r(ji��)ֵ��ͬ�������

�����_���ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ�����u(y��)

����(1)��I(y��)�ϲ��ɱ���30 000(�fԪ)

����(2)A��˾(�����ϵ�ĸ��˾����(hu��)Ӌ(j��)�ϵı�ُ(g��u)�I��)�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ��22 500+4 500=27 000(�fԪ)

����(3)Ӌ(j��)�������ߙ�(qu��n)��Ľ��~��30 000-27 000=3 000(�fԪ)

����3.ÿ�������Ӌ(j��)��

�����l(f��)������ُ(g��u)�I��(d��ng)�������������Ӌ(j��)��ÿ������İl(f��)��������ͨ�ɼә�(qu��n)ƽ����(sh��)�飺

����(1)�Ԯ�(d��ng)���ڳ���ُ(g��u)�I�������l(f��)���������ͨ�ɔ�(sh��)����(y��ng)�ٶ�����ԓ�(xi��ng)�ϲ��з�����ĸ��˾�������ӹ�˾�ɖ|�l(f��)�е���ͨ�ɔ�(sh��)��������

����(2)��ُ(g��u)�I������ĩ�l(f��)���������ͨ�ɔ�(sh��)���鷨����ĸ��˾��(sh��)�H�l(f��)���������ͨ�ɹɔ�(sh��)��

��������ُ(g��u)�I��(du��)���ṩ���^�ϲ�ؔ(c��i)��(w��)��(b��o)��������������^ǰ�ںϲ�ؔ(c��i)��(w��)��(b��o)���еĻ���ÿ�����棬��(y��ng)�Է������ӹ�˾��ÿһ���^��(b��o)�����g�w������ͨ�ɹɖ|�ă��p������ڷ���ُ(g��u)�I�з�����ĸ��˾�������ӹ�˾�ɖ|�l(f��)�е���ͨ�ɹɔ�(sh��)Ӌ(j��)��_������

���������ٶ��������ӹ�˾�l(f��)�е���ͨ�ɹɔ�(sh��)�ڱ��^���g��(n��i)���Է���ُ(g��u)�I�l(f��)�����g���ڳ���ُ(g��u)�I��֮�gδ�l(f��)��׃������������������ӹ�˾�l(f��)�е���ͨ�ɹɔ�(sh��)�ڴ����g�l(f��)����׃��(d��ng)���Ӌ(j��)��ÿ������r(sh��)��(y��ng)�m��(d��ng)���]��Ӱ��M(j��n)���{(di��o)����

�����^�m(x��)�����}5•Ӌ(j��)������}���������ٶ�B��I(y��)20��6�ꌍ(sh��)�F(xi��n)�ϲ�������(r��n)1 800�fԪ�������20��7��A��˾�cB��I(y��)�γɵ����w��(sh��)�F(xi��n)�ϲ�������(r��n)��3 450�fԪ�������20��6��1��1����20��7��9��30�գ�B��I(y��)�l(f��)���������ͨ�ɹɔ�(sh��)δ�l(f��)��׃�����

����A��˾20��7�����ÿ�����棺

����3450/(1 800��9��12+3 300��3��12)=1.59(Ԫ)

�����ṩ���^��(b��o)������r�£����^��(b��o)���е�ÿ�����摪(y��ng)�M(j��n)���{(di��o)������A��˾20��6��Ļ���ÿ������=1 800/1 800=1(Ԫ)���

�������]��x��![��ԇ���]](http://1glr.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�������������ܽY(ji��)��(g��u)�R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���¹�(ji��)��(x��)�}26��

����2012��ע��(c��)��(hu��)Ӌ(j��)����ԇ���}���𰸽����R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ�C(j��)���俼���h