ЎЎЎЎИ«МЧ№PУӣЈә2013ЧўғФ•ю(huЁ¬)УӢ(jЁ¬)ҺҹҝјФҮЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·ҸҠ(qiЁўng)»ҜЭoҢ§(dЁЈo)ЦvБx…RҝӮ

өЪИэ№қ(jiЁҰ) іЦУРЦБөҪЖЪН¶ЩY

ЎЎЎЎТ»ЎўіЦУРЦБөҪЖЪН¶ЩYёЕКц

ЎЎЎЎіЦУРЦБөҪЖЪН¶ЩY����Ј¬КЗЦёөҪЖЪИХ№М¶Ё����Ўў»ШКХҪро~№М¶Ё»тҝЙҙ_¶Ё�����Ј¬ЗТЖуҳI(yЁЁ)УРГчҙ_ТвҲDәНДЬБҰіЦУРЦБөҪЖЪөД·ЗСЬЙъҪрИЪЩY®a(chЁЈn)�����ЎЈНЁіЈЗйӣrПВ���Ј¬ДЬүт„қ·ЦһйіЦУРЦБөҪЖЪН¶ЩYөДҪрИЪЩY®a(chЁЈn)Ј¬ЦчТӘКЗӮщҷа(quЁўn)РФН¶ЩY;№Йҷа(quЁўn)Н¶ЩYТтЖдӣ]УР№М¶ЁөДөҪЖЪИХ��Ј¬Тт¶шІ»ДЬ„қ·ЦһйіЦУРЦБөҪЖЪН¶ЩY��ЎЈ

ЎЎЎЎіЦУРЦБөҪЖЪН¶ЩYөДМШХч

ЎЎЎЎ(Т»)Ф“ҪрИЪЩY®a(chЁЈn)өҪЖЪИХ№М¶Ё�����Ўў»ШКХҪро~№М¶Ё»тҝЙҙ_¶Ё

ЎЎЎЎИз№ы·ыәПЖдЛы—lјю�����Ј¬І»ДЬУЙУЪДіӮщ„Х(wЁҙ)№ӨҫЯН¶ЩYКЗёЎ„У(dЁ°ng)АыВКН¶ЩY¶шІ»ҢўЖд„қ·ЦһйіЦУРЦБөҪЖЪН¶ЩYЎЈ

ЎЎЎЎ(¶ю)ЖуҳI(yЁЁ)УРГчҙ_ТвҲDҢўФ“ҪрИЪЩY®a(chЁЈn)іЦУРЦБөҪЖЪ

ЎЎЎЎҙжФЪПВБРЗйӣrЦ®Т»өД���Ј¬ұнГчЖуҳI(yЁЁ)ӣ]УРГчҙ_ТвҲDҢўҪрИЪЩY®a(chЁЈn)Н¶ЩYіЦУРЦБөҪЖЪЈә

ЎЎЎЎ1.іЦУРФ“ҪрИЪЩY®a(chЁЈn)өДЖЪПЮІ»ҙ_¶Ё�����ЎЈ

ЎЎЎЎ2.°l(fЁЎ)ЙъКРҲцАыВКЧғ»Ҝ���Ј¬Бч„У(dЁ°ng)РФРиТӘЧғ»ҜЎўМжҙъН¶ЩYҷC(jЁ©)•ю(huЁ¬)ј°ЖдН¶ЩYКХТжВКЧғ»Ҝ���ЎўИЪЩYҒнФҙәН—lјюЧғ»Ҝ�ЎўНв…RпL(fЁҘng)лU(xiЁЈn)Чғ»ҜөИЗйӣr•r(shЁӘ)���Ј¬ҢўіцКЫФ“ҪрИЪЩY®a(chЁЈn)�ЎЈө«КЗ���Ј¬ҹo·ЁҝШЦЖ���ЎўоA(yЁҙ)ЖЪІ»•ю(huЁ¬)ЦШҸН(fЁҙ)°l(fЁЎ)ЙъЗТлyТФәПАноA(yЁҙ)УӢ(jЁ¬)өДӘҡ(dЁІ)БўКВн—(xiЁӨng)ТэЖрөДҪрИЪЩY®a(chЁЈn)іцКЫіэНвЎЈ

ЎЎЎЎ3.Ф“ҪрИЪЩY®a(chЁЈn)өД°l(fЁЎ)РР·ҪҝЙТФ°ҙХХГчп@өНУЪЖд”ӮУаіЙұҫөДҪро~Зеғ”ЎЈ

ЎЎЎЎ4.ЖдЛыұнГчЖуҳI(yЁЁ)ӣ]УРГчҙ_ТвҲDҢўФ“ҪрИЪЩY®a(chЁЈn)іЦУРЦБөҪЖЪөДЗйӣr��ЎЈ

ЎЎЎЎ“ю(jЁҙ)ҙЛ����Ј¬ҢҰУЪ°l(fЁЎ)РР·ҪҝЙТФЪH»ШөДӮщ„Х(wЁҙ)№ӨҫЯЈ¬Из°l(fЁЎ)РР·ҪРРК№ЪH»Шҷа(quЁўn)�Ј¬Н¶ЩYХЯИФҝЙКХ»ШЖдҺЧәхЛщУРіхКјғфН¶ЩY (ә¬Ц§ё¶өДТзғr(jiЁӨ)әНҪ»ТЧЩM(fЁЁi)УГ)Ј¬ДЗГҙН¶ЩYХЯҝЙТФҢўҙЛоҗН¶ЩY„қ·ЦһйіЦУРЦБөҪЖЪН¶ЩY�ЎЈө«КЗ����Ј¬ҢҰУЪН¶ЩYХЯУРҷа(quЁўn)ТӘЗу°l(fЁЎ)РР·ҪЪH»ШөДӮщ„Х(wЁҙ)№ӨҫЯН¶ЩYЈ¬Н¶ЩYХЯІ»ДЬҢўЖд„қ·ЦһйіЦУРЦБөҪЖЪН¶ЩY��ЎЈ

ЎЎЎЎ(Иэ)ЖуҳI(yЁЁ)УРДЬБҰҢўФ“ҪрИЪЩY®a(chЁЈn)іЦУРЦБөҪЖЪ

ЎЎЎЎҙжФЪПВБРЗйӣrЦ®Т»өД�����Ј¬ұнГчЖуҳI(yЁЁ)ӣ]УРДЬБҰҢўҫЯУР№М¶ЁЖЪПЮөДо~ҪрИЪЩY®a(chЁЈn)Н¶ЩYіЦУРөҪЖЪЈә

ЎЎЎЎ1.ӣ]УРҝЙАыУГөДШ”(cЁўi)„Х(wЁҙ)ЩYФҙіЦАm(xЁҙ)өШһйФ“ҪрИЪЩY®a(chЁЈn)Н¶ЩYМṩЩYҪрЦ§іЦ�����Ј¬ТФК№Ф“ҪрИЪЩY®a(chЁЈn)Н¶ЩYіЦУРЦБөҪЖЪ���ЎЈ

ЎЎЎЎ2.КЬ·ЁВЙ�����ЎўРРХю·ЁТҺ(guЁ©)өДПЮЦЖ��Ј¬К№ЖуҳI(yЁЁ)лyТФҢўФ“ҪрИЪЩY®a(chЁЈn)Н¶ЩYіЦУРЦБөҪЖЪ�ЎЈ

ЎЎЎЎ3.ЖдЛыұнГчЖуҳI(yЁЁ)ӣ]УРДЬБҰҢўҫЯУР№М¶ЁЖЪПЮөДҪрИЪЩY®a(chЁЈn)Н¶ЩYіЦУРЦБөҪЖЪөДЗйӣrЎЈ

ЎЎЎЎЖуҳI(yЁЁ)‘Ә(yЁ©ng)®”(dЁЎng)УЪГҝӮҖ(gЁЁ)ЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнИХҢҰіЦУРЦБөҪЖЪН¶ЩYөДТвҲDәНДЬБҰЯM(jЁ¬n)РРФuғr(jiЁӨ)�ЎЈ°l(fЁЎ)ЙъЧғ»ҜөДЈ¬‘Ә(yЁ©ng)®”(dЁЎng)ҢўЖдЦШ·ЦоҗһйҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn)ЯM(jЁ¬n)РРМҺАн�ЎЈ

ЎЎЎЎ(ЛД)УР»оЬSКРҲцҲу(bЁӨo)ғr(jiЁӨ)ЎӘЎӘ ұИЭ^Ў°ЩJҝоәН‘Ә(yЁ©ng)КХҝон—(xiЁӨng)Ўұ

ЎЎЎЎЎ°ёРИҫ·Ё„tЎұ

ЎЎЎЎЖуҳI(yЁЁ)ҢўДіҪрИЪЩY®a(chЁЈn)„қ·ЦһйіЦУРЦБөҪЖЪН¶ЩYәуЈ¬ҝЙДЬ•ю(huЁ¬)°l(fЁЎ)ЙъөҪЖЪЗ°ҢўФ“ҪрИЪЩY®a(chЁЈn)УиТФМҺЦГ»тЦШ·ЦоҗөДЗйӣr�����ЎЈЯ@·NЗйӣrөД°l(fЁЎ)Йъ�����Ј¬НЁіЈұнГчЖуҳI(yЁЁ)Я`ұіБЛҢўН¶ЩYіЦУРЦБөҪЖЪөДЧоіхТвҲD�����ЎЈ

ЎЎЎЎЖуҳI(yЁЁ)ҢўЙРОҙөҪЖЪөДДін—(xiЁӨng)іЦУРЦБөҪЖЪН¶ЩYФЪұҫ•ю(huЁ¬)УӢ(jЁ¬)Дк¶ИғИ(nЁЁi)іцКЫ»тЦШ·ЦоҗһйҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn)өДҪро~����Ј¬ПаҢҰУЪФ“оҗН¶ЩY (јҙЖуҳI(yЁЁ)И«ІҝіЦУРЦБөҪЖЪН¶ЩY)ФЪіцКЫ»тЦШ·ЦоҗЗ°өДҝӮо~Э^ҙу•r(shЁӘ)����Ј¬„tЈә

ЎЎЎЎ1.ЖуҳI(yЁЁ)ФЪМҺЦГ»тЦШ·Цоҗәу‘Ә(yЁ©ng)БўјҙҢўЖдКЈУаөДіЦУРЦБөҪЖЪН¶ЩY (јҙИ«ІҝіЦУРЦБөҪЖЪН¶ЩYҝЫіэТСМҺЦГ»тЦШ·ЦоҗөДІҝ·Ц)ЦШ·ЦоҗһйҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn)����Ј¬

ЎЎЎЎ2.ЗТФЪұҫ•ю(huЁ¬)УӢ(jЁ¬)Дк¶Иј°ТФәуғЙӮҖ(gЁЁ)НкХыөД•ю(huЁ¬)УӢ(jЁ¬)Дк¶ИғИ(nЁЁi)І»өГФЩҢўФ“ҪрИЪЩY®a(chЁЈn)„қ·ЦһйіЦУРЦБөҪЖЪН¶ЩYЎЈ

ЎЎЎЎө«КЗ��Ј¬ПВБРЗйӣrіэНвЈә

ЎЎЎЎ1.іцКЫИХ»тЦШ·ЦоҗИХҫалxФ“н—(xiЁӨng)Н¶ЩYөҪЖЪИХ»тЪH»ШИХЭ^Ҫь (ИзөҪЖЪЗ°ИэӮҖ(gЁЁ)ФВғИ(nЁЁi))����Ј¬ЗТКРҲцАыВКЧғ»ҜҢҰФ“н—(xiЁӨng)Н¶ЩYөД№«ФКғr(jiЁӨ)Цөӣ]УРп@ЦшУ°н‘��ЎЈ

ЎЎЎЎ2.ёщ“ю(jЁҙ)әПН¬јs¶ЁөД¶ЁЖЪғ”ё¶»тМбЗ°ЯҖҝо·ҪКҪКХ»ШФ“Н¶ЩYҺЧәхЛщУРіхКјұҫҪрәу�����Ј¬ҢўКЈУаІҝ·ЦУиТФіцКЫ»тЦШ·Цоҗ����ЎЈ

ЎЎЎЎ3.іцКЫ»тЦШ·ЦоҗКЗУЙУЪЖуҳI(yЁЁ)ҹo·ЁҝШЦЖЎўоA(yЁҙ)ЖЪІ»•ю(huЁ¬)ЦШҸН(fЁҙ)°l(fЁЎ)ЙъЗТлyТФәПАноA(yЁҙ)УӢ(jЁ¬)өДӘҡ(dЁІ)БўКВн—(xiЁӨng)ЛщТэЖр����ЎЈҙЛ·NЗйӣrЦчТӘ°ьАЁЈә

ЎЎЎЎ(1)Ттұ»Н¶ЩYҶОО»РЕУГ оӣrҮА(yЁўn)ЦШҗә»Ҝ����Ј¬ҢўіЦУРЦБөҪЖЪН¶ЩYУиТФіцКЫ;

ЎЎЎЎ(2)ТтПакP(guЁЎn)¶җКХ·ЁТҺ(guЁ©)ИЎПыБЛіЦУРЦБөҪЖЪН¶ЩYөДАыПў¶җЗ°ҝЙөЦҝЫХюІЯ����Ј¬»тп@ЦшңpЙЩБЛ¶җЗ°ҝЙөЦҝЫҪро~Ј¬ҢўіЦУРЦБөҪЖЪН¶ЩYУиТФіцКЫ;

ЎЎЎЎ(3)Тт°l(fЁЎ)ЙъЦШҙуЖуҳI(yЁЁ)әПІў»тЦШҙуМҺЦГ��Ј¬һйұЈіЦ¬F(xiЁӨn)РРАыВКпL(fЁҘng)лU(xiЁЈn)о^ҙз»тҫSіЦ¬F(xiЁӨn)РРРЕУГпL(fЁҘng)лU(xiЁЈn)ХюІЯ���Ј¬ҢўіЦУРЦБөҪЖЪН¶ЩYУиТФіцКЫ;

ЎЎЎЎ(4)Тт·ЁВЙ�����ЎўРРХю·ЁТҺ(guЁ©)ҢҰФКФSН¶ЩYөД·¶Үъ»тМШ¶ЁН¶ЩYЖ··NөДН¶ЩYПЮо~ЧчіцЦШҙуХ{(diЁӨo)Хы����Ј¬ҢўіЦУРЦБөҪЖЪН¶ЩYУиТФіцКЫ;

ЎЎЎЎ(5)ТтұO(jiЁЎn)№ЬІҝйTТӘЗуҙу·щ¶ИМбёЯЩY®a(chЁЈn)Бч„У(dЁ°ng)РФ�����Ј¬»тҙу·щ¶ИМбёЯіЦУРЦБөҪЖЪН¶ЩYФЪУӢ(jЁ¬)ЛгЩYұҫідЧгВК•r(shЁӘ)өДпL(fЁҘng)лU(xiЁЈn)ҷа(quЁўn)ЦШ����Ј¬ҢўіЦУРЦБөҪЖЪН¶ЩYУиТФіцКЫ��ЎЈ

ЎЎЎЎ¶ю��ЎўіЦУРЦБөҪЖЪН¶ЩYөД•ю(huЁ¬)УӢ(jЁ¬)МҺАн

ЎЎЎЎ1.іхКјУӢ(jЁ¬)Бҝ

ЎЎЎЎіЦУРЦБөҪЖЪН¶ЩYіхКјҙ_ХJ(rЁЁn)•r(shЁӘ)��Ј¬‘Ә(yЁ©ng)®”(dЁЎng)°ҙХХ№«ФКғr(jiЁӨ)ЦөУӢ(jЁ¬)БҝәНПакP(guЁЎn)Ҫ»ТЧЩM(fЁЁi)УГЦ®әНЧчһйіхКјИлЩ~Ҫро~�����ЎЈ

ЎЎЎЎҢҚ(shЁӘ)лHЦ§ё¶өДғr(jiЁӨ)ҝоЦР°ьАЁөДТСөҪё¶ПўЖЪө«ЙРОҙоI(lЁ«ng)ИЎөДӮщИҜАыПў���Ј¬‘Ә(yЁ©ng)ҶОӘҡ(dЁІ)ҙ_ХJ(rЁЁn)һй‘Ә(yЁ©ng)КХн—(xiЁӨng)ДҝЎЈ

ЎЎЎЎіЦУРЦБөҪЖЪН¶ЩYіхКјҙ_ХJ(rЁЁn)•r(shЁӘ)��Ј¬‘Ә(yЁ©ng)®”(dЁЎng)УӢ(jЁ¬)Лгҙ_¶ЁЖдҢҚ(shЁӘ)лHАыВК�Ј¬ІўФЪФ“іЦУРЦБөҪЖЪН¶ЩYоA(yЁҙ)ЖЪҙжАm(xЁҙ)ЖЪйg»тЯmУГөДёь¶МЖЪйgғИ(nЁЁi)ұЈіЦІ»ЧғЎЈ

ЎЎЎЎҢҚ(shЁӘ)лHАыВК�Ј¬КЗЦёҢўҪрИЪЩY®a(chЁЈn)»тҪрИЪШ“(fЁҙ)ӮщФЪоA(yЁҙ)ЖЪҙжАm(xЁҙ)ЖЪйg»тЯmУГөДёь¶МЖЪйgғИ(nЁЁi)өДОҙҒн¬F(xiЁӨn)ҪрБчБҝ����Ј¬ХЫ¬F(xiЁӨn)һйФ“ҪрИЪЩY®a(chЁЈn)»тҪрИЪШ“(fЁҙ)Ӯщ®”(dЁЎng)З°Щ~Гжғr(jiЁӨ)ЦөЛщК№УГөДАыВКЎЈЖуҳI(yЁЁ)ФЪҙ_¶ЁҢҚ(shЁӘ)лHАыВК•r(shЁӘ)�Ј¬‘Ә(yЁ©ng)®”(dЁЎng)ФЪҝј‘]ҪрИЪЩY®a(chЁЈn)»тҪрИЪШ“(fЁҙ)ӮщЛщУРәПН¬—lҝо(°ьАЁМбЗ°ЯҖҝоҷа(quЁўn)����ЎўҝҙқqЖЪҷа(quЁўn)����ЎўоҗЛЖЖЪҷа(quЁўn)өИ)өД»щөA(chЁі)ЙПоA(yЁҙ)УӢ(jЁ¬)ОҙҒн¬F(xiЁӨn)ҪрБчБҝЈ¬ө«І»‘Ә(yЁ©ng)ҝј‘]ОҙҒнРЕУГ“pК§����ЎЈ

ЎЎЎЎ2.әуАm(xЁҙ)УӢ(jЁ¬)Бҝ

ЎЎЎЎЖуҳI(yЁЁ)‘Ә(yЁ©ng)®”(dЁЎng)ІЙУГҢҚ(shЁӘ)лHАыВК·ЁЈ¬°ҙ”ӮУаіЙұҫҢҰіЦУРЦБөҪЖЪН¶ЩYЯM(jЁ¬n)РРәуАm(xЁҙ)УӢ(jЁ¬)Бҝ��ЎЈ

ЎЎЎЎЖуҳI(yЁЁ)‘Ә(yЁ©ng)ФЪіЦУРЦБөҪЖЪН¶ЩYіЦУРЖЪйg����Ј¬ІЙУГҢҚ(shЁӘ)лHАыВК·ЁЈ¬°ҙХХ”ӮУаіЙұҫәНҢҚ(shЁӘ)лHАыВКУӢ(jЁ¬)Лгҙ_ХJ(rЁЁn)АыПўКХИл���Ј¬УӢ(jЁ¬)ИлН¶ЩYКХТж�ЎЈ

ЎЎЎЎ3.ҪKЦ№ҙ_ХJ(rЁЁn)

ЎЎЎЎМҺЦГіЦУРЦБөҪЖЪН¶ЩY•r(shЁӘ)�Ј¬‘Ә(yЁ©ng)ҢўЛщИЎөГғr(jiЁӨ)ҝоЕcіЦУРЦБөҪЖЪН¶ЩYЩ~Гжғr(jiЁӨ)ЦөЦ®йgөДІоо~Ј¬УӢ(jЁ¬)Ил®”(dЁЎng)ЖЪ“pТж�����ЎЈ

ЎЎЎЎ4.іЦУРЦБөҪЖЪН¶ЩYЮD(zhuЁЈn)“Q

ЎЎЎЎЖуҳI(yЁЁ)ТтіЦУРЦБөҪЖЪН¶ЩYІҝ·ЦіцКЫ»тЦШ·ЦоҗөДҪро~Э^ҙуЈ¬ЗТІ»ҢЩУЪЖуҳI(yЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ңК(zhЁіn)„tЛщФКФSөДАэНвЗйӣr����Ј¬К№Ф“Н¶ЩYөДКЈУаІҝ·ЦІ»ФЩЯmәП„қ·ЦһйіЦУРЦБөҪЖЪН¶ЩYөДЈ¬ЖуҳI(yЁЁ)‘Ә(yЁ©ng)®”(dЁЎng)ҢўФ“Н¶ЩYөДКЈУаІҝ·ЦЦШ·ЦоҗһйҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn)����Ј¬ІўТФ№«ФКғr(jiЁӨ)ЦөЯM(jЁ¬n)РРәуАm(xЁҙ)УӢ(jЁ¬)БҝЎЈЦШ·ЦоҗИХ���Ј¬Ф“Н¶ЩYКЈУаІҝ·ЦөДЩ~Гжғr(jiЁӨ)ЦөЕcЖ乫ФКғr(jiЁӨ)ЦөЦ®йgөДІоо~УӢ(jЁ¬)ИлЛщУРХЯҷа(quЁўn)Тж�Ј¬ФЪФ“ҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn)°l(fЁЎ)ЙъңpЦө»тҪKЦ№ҙ_ХJ(rЁЁn)•r(shЁӘ)ЮD(zhuЁЈn)іц�Ј¬УӢ(jЁ¬)Ил®”(dЁЎng)ЖЪ“pТжЎЈ

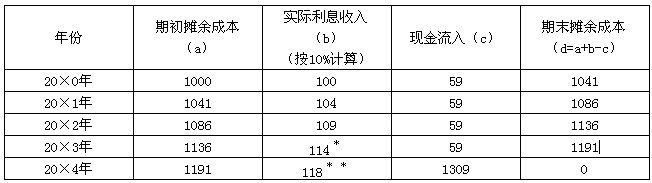

ЎЎЎЎЎҫАэо}6Ўҝ 20ЎБ0Дк1ФВ1ИХ�Ј¬XYZ№«ЛҫЦ§ё¶ғr(jiЁӨ)ҝо1 000ИfФӘ(ә¬Ҫ»ТЧЩM(fЁЁi)УГ)ҸД»оЬSКРҲцЙПЩҸИлДі№«Лҫ5ДкЖЪӮщИҜЈ¬ГжЦө1 250ИfФӘ���Ј¬ЖұГжДкАыВК4.72%����Ј¬°ҙДкЦ§ё¶АыПў(јҙГҝДк59ИfФӘ)���Ј¬ұҫҪрЧоәуТ»ҙОЦ§ё¶�����ЎЈәПН¬јs¶Ё�Ј¬Ф“ӮщИҜөД°l(fЁЎ)РР·ҪФЪУцөҪМШ¶ЁЗйӣr•r(shЁӘ)ҝЙТФҢўӮщИҜЪH»Ш���Ј¬ЗТІ»РиТӘһйМбЗ°ЪH»ШЦ§ё¶о~Нвҝон—(xiЁӨng)�ЎЈXYZ№«ЛҫФЪЩҸЩIФ“ӮщИҜ•r(shЁӘ)��Ј¬оA(yЁҙ)УӢ(jЁ¬)°l(fЁЎ)РР·ҪІ»•ю(huЁ¬)МбЗ°ЪH»Ш��ЎЈ

ЎЎЎЎXYZ№«ЛҫҢўЩҸИлөДФ“№«ЛҫӮщИҜ„қ·ЦһйіЦУРЦБөҪЖЪН¶ЩY����Ј¬ЗТІ»ҝј‘]ЛщөГ¶җЎўңpЦө“pК§өИТтЛШ�ЎЈһйҙЛЈ¬XYZ№«ЛҫФЪіхКјҙ_ХJ(rЁЁn)•r(shЁӘ)ПИУӢ(jЁ¬)Лгҙ_¶ЁФ“ӮщИҜөДҢҚ(shЁӘ)лHАыВКЈә

ЎЎЎЎФO(shЁЁ)Ф“ӮщИҜөДҢҚ(shЁӘ)лHАыВКһйr����Ј¬„tҝЙБРіцИзПВөИКҪЈә

ЎЎЎЎ59ЎБ(1+r)ЁC1+59ЎБ(1+r)ЁC2+59ЎБ(1+r)ЁC3+59ЎБ(1+r)ЁC4+(59+1250)ЎБ(1+r)ЁC5=1000(ФӘ)

ЎЎЎЎІЙУГІеЦө·ЁЈ¬ҝЙТФУӢ(jЁ¬)ЛгөГіцr=10%����Ј¬УЙҙЛҝЙҫҺЦЖұн2ЁC1���ЎЈ

ЎЎЎЎұн2ЁC1 Ҫро~ҶОО»ЈәИfФӘ

ЎЎЎЎ*”ө(shЁҙ)ЧЦЛДЙбОеИлИЎХы;

ЎЎЎЎ**”ө(shЁҙ)ЧЦҝј‘]БЛУӢ(jЁ¬)ЛгЯ^іМЦРіц¬F(xiЁӨn)өДОІІоЎЈ

ЎЎЎЎёщ“ю(jЁҙ)ЙПКц”ө(shЁҙ)“ю(jЁҙ)���Ј¬XYZ№«ЛҫөДУРкP(guЁЎn)Щ~„Х(wЁҙ)МҺАнИзПВ:

ЎЎЎЎ(1)20ЎБ0Дк1ФВ1ИХ�����Ј¬ЩҸИлӮщИҜЈә

ЎЎЎЎҪиЈәіЦУРЦБөҪЖЪН¶ЩYЎӘЎӘіЙұҫ 1 250

ЎЎЎЎЩJЈәгyРРҙжҝо 1 000

ЎЎЎЎіЦУРЦБөҪЖЪН¶ЩYЎӘЎӘАыПўХ{(diЁӨo)Хы 250

ЎЎЎЎ(2)20ЎБ0Дк12ФВ31ИХ�Ј¬ҙ_ХJ(rЁЁn)ҢҚ(shЁӘ)лHАыПўКХИл��ЎўКХөҪЖұГжАыПўөИЈә

ЎЎЎЎҪиЈә‘Ә(yЁ©ng)КХАыПў 59

ЎЎЎЎіЦУРЦБөҪЖЪН¶ЩYЎӘЎӘАыПўХ{(diЁӨo)Хы 41

ЎЎЎЎЩJЈәН¶ЩYКХТж 100

ЎЎЎЎҪиЈәгyРРҙжҝо 59

ЎЎЎЎЩJЈә‘Ә(yЁ©ng)КХАыПў 59

ЎЎЎЎ(3)20ЎБ1Дк12ФВ31ИХ����Ј¬ҙ_ХJ(rЁЁn)ҢҚ(shЁӘ)лHАыПўКХИлЎўКХөҪЖұГжАыПўөИЈә

ЎЎЎЎҪиЈә‘Ә(yЁ©ng)КХАыПў 59

ЎЎЎЎіЦУРЦБөҪЖЪН¶ЩYЎӘЎӘАыПўХ{(diЁӨo)Хы 45

ЎЎЎЎЩJЈәН¶ЩYКХТж 104

ЎЎЎЎҪиЈәгyРРҙжҝо 59

ЎЎЎЎЩJЈә‘Ә(yЁ©ng)КХАыПў 59

ЎЎЎЎ(әуАm(xЁҙ)•ю(huЁ¬)УӢ(jЁ¬)МҺАнВФ)

ЎЎЎЎЎҫАэо}7Ўҝ

ЎЎЎЎіРАэ3�����Ј¬20ЎБ2Дк1ФВ1ИХ��Ј¬УЙУЪXYZ№«ЛҫЩYҪр¶МИұ����Ј¬ЦрҢўЙПКцӮщИҜЦРөД20%іцКЫ���Ј¬КХИЎғr(jiЁӨ)ҝоТФ227.2ИfФӘ(јҙЛщУРӮщИҜөД№«ФКғr(jiЁӨ)Цөһй1 136ИfФӘ)��ЎЈ

ЎЎЎЎ(4)20ЎБ2Дк1ФВ1ИХ�Ј¬іцКЫ20%өДӮщИҜЈ¬ҙ_ХJ(rЁЁn)Н¶ЩYКХТж��ЎЈ

ЎЎЎЎҪиЈәгyРРҙжҝо 227.2

ЎЎЎЎіЦУРЦБөҪЖЪН¶ЩYЎӘЎӘАыПўХ{(diЁӨo)Хы 32.8

ЎЎЎЎЩJЈәіЦУРЦБөҪЖЪН¶ЩYЎӘЎӘіЙұҫ 250

ЎЎЎЎН¶ЩYКХТж 10

ЎЎЎЎ(5)20ЎБ2Дк1ФВ1ИХ����Ј¬ёщ“ю(jЁҙ)ёРИҫ·Ё„tЈ¬ҢўКЈУаөДіЦУРЦБөҪЖЪН¶ЩYЦШ·ЦоҗһйҝЙ№©іцКЫҪрИЪФ“ЩY®a(chЁЈn)��ЎЈ

ЎЎЎЎҪиЈәҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn) 908.8

ЎЎЎЎіЦУРЦБөҪЖЪН¶ЩYЎӘЎӘАыПўХ{(diЁӨo)Хы 131.2

ЎЎЎЎЩJЈәіЦУРЦБөҪЖЪН¶ЩYЎӘЎӘіЙұҫ 1 000

ЎЎЎЎЩYұҫ№«·eЎӘЎӘЖдЛыЩYұҫ№«·e 40

ЎЎЎЎНЖЛ]йҶЧxЈә![ҝјФҮНЖЛ]](http://1glr.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

ЎЎЎЎ2013ЧўғФ•ю(huЁ¬)УӢ(jЁ¬)ҺҹЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·ҝјЗй·ЦОцј°ҝтјЬҪY(jiЁҰ)ҳӢ(gЁ°u)…RҝӮ

ЎЎЎЎ2013ДкЧўғФ•ю(huЁ¬)УӢ(jЁ¬)ҺҹҝјФҮЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·ХВ№қ(jiЁҰ)Б•(xЁӘ)о}26МЧ

ЎЎЎЎ2012ДкЧўғФ•ю(huЁ¬)УӢ(jЁ¬)ҺҹҝјФҮХжо}ј°ҙр°ёҪвОц…RҝӮ

ЎЎЎЎ2013ДкЧўғФ•ю(huЁ¬)УӢ(jЁ¬)ҺҹҝјФҮҷC(jЁ©)ҝјӮдҝјҪЁЧh