����ȫ�Pӛ��2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)����(qi��ng)���o��(d��o)�v�x�R��

������ �����Y�a(ch��n)

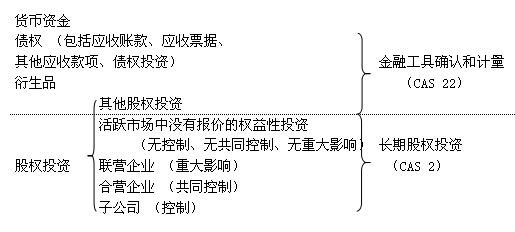

��������(n��i)��(du��)��(y��ng)����I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��22̖(h��o)�������ڹ��ߴ_�J(r��n)��Ӌ(j��)�����c����I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��23̖(h��o)�������ڹ����D(zhu��n)�ơ��������������Ҫ�¹�(ji��)���������(y��ng)��(d��ng)�P(gu��n)ע��(1)�����Y�a(ch��n)����ط��;(2)�����Y�a(ch��n)�ij�ʼ�ͺ��m(x��)Ӌ(j��)��;(3)�����Y�a(ch��n)���m(x��)Ӌ(j��)���ĕ�(hu��)Ӌ(j��)̎��;(4)�����Y�a(ch��n)�D(zhu��n)��;(5)�����Y�a(ch��n)�Ĝpֵ��̎��������c(di��n)������Y�a(ch��n)�ķ�������Y�a(ch��n)�_�J(r��n)��Ӌ(j��)����������Y�a(ch��n)�Ĝpֵ;�y�c(di��n)������Y�a(ch��n)�D(zhu��n)�ơ�

��һ��(ji��) �����Y�a(ch��n)�Ķ��x�ͷ��

�������ڹ��ߵĶ��x��

�������ڹ�����ָ�γ�һ��(g��)��I(y��)�Ľ����Y�a(ch��n)������γ�������λ�Ľ���ؓ(f��)�����(qu��n)�湤�ߵĺ�ͬ������ə�(qu��n)Ͷ�Y��ͬ����������(qu��n)��ͬ���������ڹ��ߺ�ͬ������

���������Y�a(ch��n)��Ҫ���������F(xi��n)��������y�д�������(y��ng)���~�����������(y��ng)��Ʊ��(j��)���������(y��ng)�տ��(xi��ng)����ə�(qu��n)Ͷ�Y������ȯͶ�Y���������ڹ����γɵ��Y�a(ch��n)���������

���������漰�Ľ����Y�a(ch��n)������

���������Y�a(ch��n)�ķ��

����(1)�Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)

����(2)����������Ͷ�Y

����(3)�J��͑�(y��ng)�տ��(xi��ng)

����(4)�ɹ����۽����Y�a(ch��n)

���������Y�a(ch��n)����c�����Y�a(ch��n)Ӌ(j��)���������P(gu��n)�����ͬe�Ľ����Y�a(ch��n)����������ʼ�_�J(r��n)�ͺ��m(x��)Ӌ(j��)�����õĻ��A(ch��)Ҳ����ȫ��ͬ��������ˣ��������һ��(j��ng)�_���������(y��ng)�S��׃����

�������]��x��![��ԇ���]](http://1glr.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�������������ܽY(ji��)��(g��u)�R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���¹�(ji��)��(x��)�}26��

����2012��ע��(c��)��(hu��)Ӌ(j��)����ԇ���}���𰸽����R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ�C(j��)���俼���h