�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A(ch��)�v�x�R��

�ڶ���(ji��)����؛�����Y�a(ch��n)���Q�Ĵ_�J��Ӌ��

����һ�����ɷNģʽ��

����1.���ʃrֵģʽ��

������؛�����Y�a(ch��n)���Qͬ�r�M�����Ѓɂ��l�������������(y��ng)�����ù��ʃrֵģʽ�������Թ��ʃrֵ�͑�(y��ng)֧�������P(gu��n)���M����Q���Y�a(ch��n)�ijɱ�������ʃrֵ�c�Q���Y�a(ch��n)�~��rֵ�IJ��~Ӌ�뮔�ړp�棺

����(1)ԓ헽��Q�����̘I(y��)���|(zh��);

����(2)�Q���Y�a(ch��n)��Q���Y�a(ch��n)�Ĺ��ʃrֵ�܉�ɿ���Ӌ��������

����ע���@��ġ����P(gu��n)���M����ָ��Q���Y�a(ch��n)�l(f��)�������P(gu��n)���M����

����2.�~��rֵģʽ

������؛�����Y�a(ch��n)���Q�������̘I(y��)���|(zh��)��Q���������Q���Y�a(ch��n)�Ĺ��ʃrֵ���ܿɿ�Ӌ�����������(y��ng)�����~��rֵģʽ�����ԓQ���Y�a(ch��n)���~��rֵ�͑�(y��ng)֧�������P(gu��n)���M����Q���Y�a(ch��n)�ijɱ�����oՓ�Ƿ�֧���a�r�������_�J�p���������յ���֧�����a�r����_���Q���Y�a(ch��n)�ɱ����{(di��o)�����ء�

����ע���@��ġ����P(gu��n)���M����ָ��Q���Y�a(ch��n)�l(f��)�������P(gu��n)���M������

���������̘I(y��)���|(zh��)���Д�

����1.�Д��l�����������Зl��֮һ�����ҕ������̘I(y��)���|(zh��)

����(1)�Q���Y�a(ch��n)��δ���F(xi��n)���������L(f��ng)�U���r�g�ͽ��~�����c�Q���Y�a(ch��n)�@����ͬ

�������δ���F(xi��n)���������L(f��ng)�U�����~��ͬ������r�g��ͬ

�����Q���Y�a(ch��n)�͓Q���Y�a(ch��n)�a(ch��n)����δ���F(xi��n)���������~��ͬ��������@���@Щ�F(xi��n)���������L(f��ng)�U��ͬ���������F(xi��n)������������I(y��)�ĕr�g��ͬ������������ij��I(y��)��һ����؛�Q��һ��O(sh��)�䣬���؛�����ԏ������܉����^�̵ĕr�g��(n��i)�a(ch��n)���F(xi��n)��������������O(sh��)������̶��Y�a(ch��n)Ҫ���^�L�ĕr�g��(n��i)����I(y��)�����F(xi��n)���������������߮a(ch��n)���F(xi��n)�������ĕr�g����^��������؛�c�̶��Y�a(ch��n)�a(ch��n)����δ���F(xi��n)�������@����ͬ���

������δ���F(xi��n)�������ĕr�g��������~��ͬ�����L(f��ng)�U��ͬ

�����Q���Y�a(ch��n)�͓Q���Y�a(ch��n)�a(ch��n)����δ���F(xi��n)�������r�g�ͽ��~��ͬ��������I(y��)�@�ìF(xi��n)�������IJ��_���Գ̶ȴ������@���������������ij��I(y��)���䲻�ʂ���������ڵć���ȯ�Q��һ�������Ԃ���⣬ԓ��I(y��)�A(y��)Ӌδ��ÿ���յ��ć���ȯ��Ϣ�c��������ڽ��~������r�g����ͬ������LJ���ȯ��Ϣͨ���L(f��ng)�U��С���������ȡ����Ҫ��ه�ڳ����˵�ؔ��(w��)��������r�ȣ����߬F(xi��n)���������L(f��ng)�U�_���Գ̶ȴ������@������������ȯ�c���ݵ�δ���F(xi��n)�������@����ͬ��

�������δ���F(xi��n)���������L(f��ng)�U���r�g��ͬ�������~��ͬ

�����Q���Y�a(ch��n)�͓Q���Y�a(ch��n)�a(ch��n)����δ���F(xi��n)���������~��ͬ������A(y��)Ӌ����I(y��)�����F(xi��n)�������ĕr�g�����ͬ������L(f��ng)�UҲ��ͬ��������a(ch��n)���ĬF(xi��n)���������~�������@��������������ij��I(y��)�����̘˙�(qu��n)�Q����һ��I(y��)��һ헌������g(sh��)�������A(y��)Ӌ��헟o���Y�a(ch��n)��ʹ�É�����ͬ����ʹ�É�����(n��i)�A(y��)Ӌ����I(y��)�����ĬF(xi��n)���������~��ͬ�������ǓQ��Č������g(sh��)�����_�l(f��)������A(y��)Ӌ�_ʼ�A�ήa(ch��n)����δ���F(xi��n)���������@���ں��ڣ���ԓ��I(y��)���е��̘�ÿ��a(ch��n)���ĬF(xi��n)���������^��������������߮a(ch��n)���ĬF(xi��n)���������~����@����������̘˙�(qu��n)�c�������g(sh��)��δ���F(xi��n)�������@����ͬ����

����(2)�Q���Y�a(ch��n)�c�Q���Y�a(ch��n)���A(y��)Ӌδ���F(xi��n)�������F(xi��n)ֵ��ͬ�������������~�c�Q���Y�a(ch��n)�͓Q���Y�a(ch��n)�Ĺ��ʃrֵ������ش��

�����@�N��r��ָ�Q���Y�a(ch��n)���Q����I(y��)���ض��rֵ(���A(y��)Ӌδ���F(xi��n)�������F(xi��n)ֵ)�c�Q���Y�a(ch��n)�������@����������������A(y��)Ӌδ���F(xi��n)�������F(xi��n)ֵ����(y��ng)�������Y�a(ch��n)�ڳ��m(x��)ʹ���^�̺���K̎�Õr���a(ch��n)�����A(y��)Ӌ����δ���F(xi��n)�����������������(j��)��I(y��)�����������Ј����c�ߌ��Y�a(ch��n)�ض��L(f��ng)�U���u�r�����x��ǡ��?sh��)��۬F(xi��n)�ʌ����M���۬F(xi��n)��Ľ��~���Դ_���������

��������������ij��I(y��)��һ헌�����(qu��n)�Q����һ��I(y��)���е��L�ڹə�(qu��n)Ͷ�Y������ԓ헌�����(qu��n)�cԓ��L�ڹə�(qu��n)Ͷ�Y�Ĺ��ʃrֵ��ͬ������Y�a(ch��n)δ���F(xi��n)���������L(f��ng)�U����r�g�ͽ��~����ͬ�������Q����I(y��)��������Q��ԓ��L�ڹə�(qu��n)Ͷ�Yʹԓ��I(y��)����Ͷ�Y�����ش�Ӱ�׃?y��u)�����P(gu��n)ϵ���Ķ����Q����I(y��)���ض��rֵ���A(y��)Ӌδ���F(xi��n)�������F(xi��n)ֵ�c�Q���Č�����(qu��n)���^��;��һ��I(y��)�Q��Č�����(qu��n)�܉��Q���a(ch��n)�еļ��g(sh��)�y�}����Ķ����Q����I(y��)���ض��rֵ���A(y��)Ӌδ���F(xi��n)�������F(xi��n)ֵ�c�Q�����L�ڹə�(qu��n)Ͷ�Y�������@�������������Y�a(ch��n)�Ľ��Q�����̘I(y��)���|(zh��)��

����2.�P(gu��n)(li��n)��֮�g���Q�Y�a(ch��n)�c�̘I(y��)���|(zh��)���P(gu��n)ϵ

�����ڴ_����؛�����Y�a(ch��n)���Q�Ƿ�����̘I(y��)���|(zh��)�r�����I(y��)��(y��ng)���P(gu��n)ע������֮�g�Ƿ�����P(gu��n)(li��n)���P(gu��n)ϵ���P(gu��n)(li��n)���P(gu��n)ϵ�Ĵ��ڿ��܌�(d��o)�°l(f��)���ķ�؛�����Y�a(ch��n)���Q�������̘I(y��)���|(zh��)���

���������}3������x���}�����и���У���ҕ���؛�����Y�a(ch��n)���Q�����̘I(y��)���|(zh��)����(��)���

����A.δ���F(xi��n)���������L(f��ng)�U�����~��ͬ����r�g��ͬ

����B.δ���F(xi��n)�������ĕr�g�����~��ͬ��������L(f��ng)�U��ͬ

����C.δ���F(xi��n)���������L(f��ng)�U��������r�g��ͬ���������~��ͬ

����D.δ���F(xi��n)���������L(f��ng)�U���r�g������~����ͬ

����E.�Q���Y�a(ch��n)�c�Q���Y�a(ch��n)���A(y��)Ӌδ���F(xi��n)�������F(xi��n)ֵ��ͬ������~�c�Q���Y�a(ch��n)�͓Q���Y�a(ch��n)�Ĺ��ʃrֵ������ش��

���������_�𰸡�ABCDE

�����������ʃrֵ�Ĵ_��

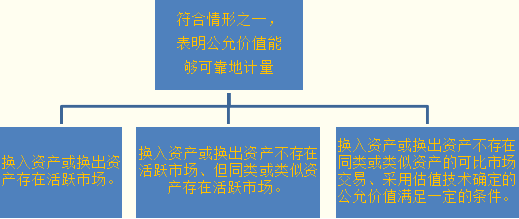

����������������֮һ�ģ��������ʃrֵ�܉�ɿ���Ӌ����

����(1)�Q���Y�a(ch��n)��Q���Y�a(ch��n)���ڻ��S�Ј��������

�������ڴ��ڻ��S�Ј��Ĵ�؛��������L�ڹə�(qu��n)Ͷ�Y�������̶��Y�a(ch��n)���o���Y�a(ch��n)�ȷ�؛�����Y�a(ch��n)������(y��ng)����ԓ�Y�a(ch��n)���Ј��r�����A(ch��)�_���乫�ʃrֵ��

����(2)�Q���Y�a(ch��n)��Q���Y�a(ch��n)�����ڻ��S�Ј��������ͬ�����Y�a(ch��n)���ڻ��S�Ј��������

��������ͬ�����Y�a(ch��n)���ڻ��S�Ј��Ĵ�؛������L�ڹə�(qu��n)Ͷ�Y�����̶��Y�a(ch��n)�������o���Y�a(ch��n)�ȷ�؛�����Y�a(ch��n)����(y��ng)����ͬ�����Y�a(ch��n)�Ј��r�����A(ch��)�_���乫�ʃrֵ�������

����(3)�Q���Y�a(ch��n)��Q���Y�a(ch��n)������ͬ�����Y�a(ch��n)�Ŀɱ��Ј�����������ù�ֵ���g(sh��)�_���Ĺ��ʃrֵ�M��һ���ėl�������ù�ֵ���g(sh��)�_���Ĺ��ʃrֵ��횷������l��֮һ�����ҕ���܉�ɿ�Ӌ����

���������ٲ��ù�ֵ���g(sh��)�_�����ʃrֵ��Ӌ��(sh��)��׃�Ӆ^(q��)�g��С���

�������ڹ��ʃrֵ��Ӌ��(sh��)׃�Ӆ^(q��)�g��(n��i)��������N���ڴ_�����ʃrֵ��Ӌ��(sh��)�ĸ����܉�����_���������

������Q���Y�a(ch��n)�͓Q���Y�a(ch��n)���ʃrֵ���܉�ɿ�Ӌ���������(y��ng)���ԓQ���Y�a(ch��n)�Ĺ��ʃrֵ����_���Q���Y�a(ch��n)�ɱ��Ļ��A(ch��)��

����������д_��C��(j��)�����Q���Y�a(ch��n)�Ĺ��ʃrֵ���ӿɿ���������(y��ng)���ԓQ���Y�a(ch��n)���ʃrֵ����A(ch��)�_���Q���Y�a(ch��n)�ijɱ����@�N��r��l(f��)���ڷ�؛�����Y�a(ch��n)���Q�����a�r����r���������a�r�����Q���Y�a(ch��n)�͓Q���Y�a(ch��n)�Ĺ��ʃrֵ������������һ�㲻��ֱ���ԓQ���Y�a(ch��n)�Ĺ��ʃrֵ����Q���Y�a(ch��n)�ijɱ�����

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A(y��)��(x��)�v�x

����2013ע�ԕ�Ӌ����ԇ�����������A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x�R��