ΓΓΓΓ≤ιΩ¥ÖRΩ²ΘΚ2013ΉΔÉ‘ïΰ”΄éüΓΕïΰ”΄ΓΖΩΦϋcΜυΒA(ch®≥)÷vΝxÖRΩ²

ΒΎ °ΥΡ’¬ΓΓΖ«Ί¦é≈–‘ΌY°a(ch®Θn)ΫΜ™Q

ΒΎ“ΜΙù(ji®Π)ΓΓΖ«Ί¦é≈–‘ΌY°a(ch®Θn)ΫΜ™QΒΡ’JΕ®

ΓΓΓΓ“Μ��ΓΔΖ«Ί¦é≈–‘ΌY°a(ch®Θn)ΫΜ™QΒΡ’JΕ®

ΓΓΓΓ1.Ε®Νx���ΓΔΖΕ΅ζΓΔÖ^(q®±)³e

ΓΓΓΓΊ¦é≈–‘ΌY°a(ch®Θn),÷ΗΤσ‰I(y®®)≥÷”–ΒΡΊ¦é≈ΌYΫπΚΆ¨Δ“‘ΙΧΕ®ΜρΩ…¥_Ε®ΒΡΫπν~ ’»ΓΒΡΌY°a(ch®Θn)��ΓΘΊ¦é≈–‘ΌY°a(ch®Θn)Αϋά®éλ¥φ§F(xi®Λn)Ϋπ�����ΓΔψy––¥φΩν�����ΓΔëΣ(y®©ng) ’Ό~ΩνΚΆëΣ(y®©ng) ’Τ±™ΰ(j®¥)“‘ΦΑ€ ²δ≥÷”–÷ΝΒΫΤΎΒΡ²υ»·ΆΕΌYΒ»����ΓΘ

ΓΓΓΓΖ«Ί¦é≈–‘ΌY°a(ch®Θn),÷ΗΊ¦é≈–‘ΌY°a(ch®Θn)“‘ΆβΒΡΌY°a(ch®Θn)����ΓΘΖ«Ί¦é≈–‘ΌY°a(ch®Θn)Αϋά®¥φΊ¦�����ΓΔΙΧΕ®ΌY°a(ch®Θn)���ΓΔüo–ΈΌY°a(ch®Θn)ΓΔΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)����ΓΔιLΤΎΙ…ôύ(qu®Δn)ΆΕΌYΓΔΫΜ“Ή–‘Ϋπ»ΎΌY°a(ch®Θn)���ΓΔΩ…Ι©≥ω έΫπ»ΎΌY°a(ch®Θn)“‘ΦΑ≤Μ€ ²δ≥÷”–÷ΝΒΫΤΎΒΡ²υ»·ΆΕΌYΒ»����ΓΘ

ΓΓΓΓΓΨάΐν}1ΓΛΕύμ½Ώx™ών}ΓΩ“ά™ΰ(j®¥)ΓΕΤσ‰I(y®®)ïΰ”΄€ ³tΒΎ7Χ•ΓΣΖ«Ί¦é≈–‘ΌY°a(ch®Θn)ΫΜ™QΓΖ���Θ§œ¬Ν–μ½ΡΩ÷–¨Ό”ΎΊ¦é≈–‘ΌY°a(ch®Θn)ΒΡ”–(ΓΓ)�ΓΘ

ΓΓΓΓA.ëΣ(y®©ng) ’Ό~Ων

ΓΓΓΓB.ΤδΥϊëΣ(y®©ng) ’Ων

ΓΓΓΓC.€ ²δ≥÷”–÷ΝΒΫΤΎΒΡ²υ»·ΆΕΌY

ΓΓΓΓD.€ ²δκSïrΉÉ§F(xi®Λn)ΒΡΙ…Τ±ΆΕΌY

ΓΓΓΓE.≤Μ€ ²δ≥÷”–÷ΝΒΫΤΎΒΡ²υ»·ΆΕΌY

ΓΓΓΓΓΚ’ΐ¥_¥πΑΗΓΜABC

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜ≤Μ€ ²δ≥÷”–÷ΝΒΫΤΎΒΡ²υ»·ΆΕΌYΚΆ€ ²δκSïrΉÉ§F(xi®Λn)ΒΡΙ…Τ±ΆΕΌY¨Ό”ΎΖ«Ί¦é≈–‘ΌY°a(ch®Θn)�ΓΘ

ΓΓΓΓ2.…φΦΑ―aÉrΒΡ≈–îύ

ΓΓΓΓΫΜ“ΉκpΖΫ÷ς“Σ“‘¥φΊ¦�ΓΔΙΧΕ®ΌY°a(ch®Θn)����ΓΔüo–ΈΌY°a(ch®Θn)ΚΆιLΤΎΙ…ôύ(qu®Δn)ΆΕΌYΒ»Ζ«Ί¦é≈–‘ΌY°a(ch®Θn)ΏM––ΒΡΫΜ™QΓΘ‘™ΫΜ™Q≤Μ…φΦΑΜρ÷Μ…φΦΑ…ΌΝΩΒΡΊ¦é≈–‘ΌY°a(ch®Θn)(Φ¥―aÉr)���ΓΘ≈–îύ‰Υ€ »γœ¬ΘΚ

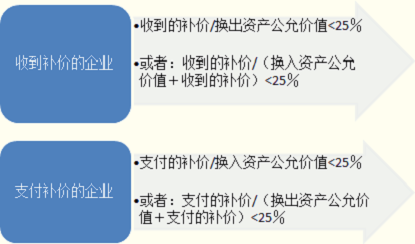

ΓΓΓ����ΓΔΌ ’ΒΫ―aÉrΒΡΤσ‰I(y®®)

ΓΓΓΓ ’ΒΫΒΡ―aÉr/™Q≥ωΌY°a(ch®Θn)ΙΪ‘ Ér÷Β<25%

ΓΓΓΓΜρΘΚ ’ΒΫΒΡ―aÉr/(™Q»κΌY°a(ch®Θn)ΙΪ‘ Ér÷Β+ ’ΒΫΒΡ―aÉr)<25%

ΓΓΓ����ΓΔΎ÷ßΗΕ―aÉrΒΡΤσ‰I(y®®)

ΓΓΓΓ÷ßΗΕΒΡ―aÉr/(™Q≥ωΌY°a(ch®Θn)ΙΪ‘ Ér÷Β+÷ßΗΕΒΡ―aÉr)<25%

ΓΓΓΓΜρΘΚ÷ßΗΕΒΡ―aÉr/™Q»κΌY°a(ch®Θn)ΙΪ‘ Ér÷Β<25%

ΓΓΓΓΉΔ“βΘΚ

ΓΓΓΓΓτΫΧ≤Ρ‘Ύ”΄Υψ…œ ω±»άΐïrΘ§Ζ÷Ή”ΚΆΖ÷ΡΗΨυ≤ΜΚ§‘ω÷ΒΕê����Θ§Φ¥―aÉrûι≤ΜΚ§‘ω÷ΒΕêΒΡ―aÉr��ΓΘ

ΓΓΓΓΓτ―aÉr±»άΐΗΏ”Ύ25%(Κ§25%)ΓΣΓΣ «Ί¦é≈–‘ΌY°a(ch®Θn)ΫΜ™Q����Θ§Α¥ΓΕΤσ‰I(y®®)ïΰ”΄€ ³tΒΎ14Χ•ΓΣΓΣ ’»κΓΖΒ»œύξP(gu®Γn)“é(gu®©)Ε®ΧéάμΓΘ

ΓΓΓΓΕΰ�ΓΔ±Ψ€ ³t≤Μ…φΦΑΒΡΫΜ“ΉΚΆ ¬μ½

ΓΓΓΓ1.≈cΥυ”–’ΏΜρΥυ”–’Ώ“‘ΆβΖΫΟφΒΡΖ«Ί¦é≈–‘ΌY°a(ch®Θn)Ζ«ΜΞΜίόD(zhu®Θn)Ή¨����ΓΘ»γ“‘Ζ«Ί¦é≈–‘ΌY°a(ch®Θn)ΉςûιΙ…άϊΑl(f®Γ)Ζ≈ΫoΙ…•|��Θ§’ΰΗ°üoÉîΧαΙ©Ζ«Ί¦é≈–‘ΌY°a(ch®Θn)ΫoΤσ‰I(y®®)Ϋ®‘λΙΧΕ®ΌY°a(ch®Θn)Β»�����ΓΘ

ΓΓΓΓ2.‘ΎΤσ‰I(y®®)Κœ≤ΔΓΔ²υ³’(w®¥)÷ΊΫM÷–ΚΆΑl(f®Γ)––Ι…Τ±»ΓΒΟΒΡΖ«Ί¦é≈–‘ΌY°a(ch®Θn)����ΓΘ

ΓΓΓΓΓΨάΐν}2ΓΛÜΈμ½Ώx™ών}ΓΩœ¬Ν–ΫΜ“Ή÷–Θ§¨Ό”ΎΖ«Ί¦é≈–‘ΌY°a(ch®Θn)ΫΜ™QΒΡ «(ΓΓ)�ΓΘ

ΓΓΓΓA.ΦΉΙΪΥΨ“‘ΙΪ‘ Ér÷Βûι100 000‘ΣΒΡ¥φΊ¦ΫΜ™Q““ΙΪΥΨΒΡ‘≠≤ΡΝœΘ§≤Δ÷ßΗΕΫo““ΙΪΥΨ50 000‘Σ§F(xi®Λn)Ϋπ

ΓΓΓΓB.ΦΉΙΪΥΨ“‘Ό~ΟφÉr÷Βûι13 000‘ΣΒΡ‘O(sh®®)²δ(Ζ«…ζ°a(ch®Θn)Ϋ¦(j®©ng)†I”Ο)ΫΜ™Q““ΙΪΥΨΒΡéλ¥φ…ΧΤΖ����Θ§““ΙΪΥΨéλ¥φ…ΧΤΖΌ~ΟφÉr÷Βûι9 000‘ΣΓΘΦΉΙΪΥΨ‘O(sh®®)²δΒΡΙΪ‘ Ér÷ΒΒ»”ΎΌ~ΟφÉr÷Β��Θ§≤Δ«“ΦΉΙΪΥΨ ’ΒΫ““ΙΪΥΨ÷ßΗΕΒΡ§F(xi®Λn)Ϋπ300‘Σ

ΓΓΓΓC.ΦΉΙΪΥΨ“‘Ό~ΟφÉr÷Βûι11 000‘ΣΒΡ‘O(sh®®)²δΫΜ™Q““ΙΪΥΨΒΡéλ¥φ…ΧΤΖ�����Θ§““ΙΪΥΨéλ¥φ…ΧΤΖΌ~ΟφÉr÷Β8 000‘Σ�����Θ§ΙΪ‘ Ér÷Β10 000‘Σ�����Θ§≤Δ«“ΦΉΙΪΥΨ÷ßΗΕ““ΙΪΥΨ4 000‘Σ§F(xi®Λn)Ϋπ

ΓΓΓΓD.ΦΉΙΪΥΨ“‘ΙΪ‘ Ér÷Βûι1 000‘ΣΒΡ¥φΊ¦ΫΜ™Q““ΙΪΥΨΒΡ‘≠≤ΡΝœ����Θ§≤Δ÷ßΗΕΫo““ΙΪΥΨ1 000‘ΣΒΡ§F(xi®Λn)Ϋπ

ΓΓΓΓΓΚ’ΐ¥_¥πΑΗΓΜB

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜΏxμ½A�����Θ§÷ßΗΕ―aÉrΒΡΤσ‰I(y®®)ΘΚ5Γ¬(5+10)=33.33%>25%Θ§¨Ό”ΎΊ¦é≈–‘ΌY°a(ch®Θn)ΫΜ™Q;Ώxμ½B���Θ§ ’ΒΫ―aÉrΒΡΤσ‰I(y®®)ΘΚ300Γ¬13 000=2.31%<25%�����Θ§¨Ό”ΎΖ«Ί¦é≈–‘ΌY°a(ch®Θn)ΫΜ™Q;Ώxμ½C��Θ§÷ßΗΕ―aÉrΒΡΤσ‰I(y®®)ΘΚ4 000Γ¬10 000=40%>25%�����Θ§¨Ό”ΎΊ¦é≈–‘ΌY°a(ch®Θn)ΫΜ™Q;Ώxμ½D�����Θ§÷ßΗΕ―aÉrΒΡΤσ‰I(y®®)ΘΚ1 000Γ¬(1 000+1 000)=50%>25%���Θ§¨Ό”ΎΊ¦é≈–‘ΌY°a(ch®Θn)ΫΜ™Q

ΓΓΓΓœύξP(gu®Γn)ΆΤΥ]ΘΚ

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕïΰ”΄ΓΖΩΦϋcνA(y®¥)Νï÷vΝx

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕΕêΖ®ΓΖΜυΒA(ch®≥)÷vΝxÖRΩ²

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕ¨è”΄ΓΖΜυΒA(ch®≥)÷vΝxÖRΩ²

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄éüΓΕΫ¦(j®©ng)ùζΖ®ΓΖΜυΒA(ch®≥)÷vΝxÖRΩ²