查看匯總:2013注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》考點(diǎn)基礎(chǔ)講義匯總

第二節(jié) 資產(chǎn)可收回金額的計(jì)量

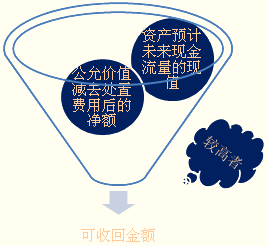

一�、資產(chǎn)減值準(zhǔn)備計(jì)算和處理的思路

1.計(jì)算確定資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額;

2.計(jì)算確定資產(chǎn)未來(lái)現(xiàn)金流量的現(xiàn)值;

第1個(gè)數(shù)字是假設(shè)現(xiàn)在就賣掉,得到一個(gè)處置凈額���,第2個(gè)數(shù)字是假設(shè)現(xiàn)在不賣�����,以后繼續(xù)使用這項(xiàng)資產(chǎn)���,未來(lái)會(huì)給企業(yè)帶來(lái)經(jīng)濟(jì)利益,將該經(jīng)濟(jì)利益折算為現(xiàn)值����。將這兩個(gè)假設(shè)的數(shù)字計(jì)算出來(lái)進(jìn)行比較。假設(shè)2011年12月31日�����,有一項(xiàng)設(shè)備�����,公允價(jià)值減去處置費(fèi)用后的凈額是500萬(wàn)元;而如果繼續(xù)持有這項(xiàng)資產(chǎn),那么這項(xiàng)資產(chǎn)能夠生產(chǎn)產(chǎn)品����、創(chuàng)造效益,在處置的時(shí)候還有殘值���,計(jì)算出來(lái)這項(xiàng)資產(chǎn)未來(lái)現(xiàn)金流量的現(xiàn)值是470萬(wàn)元��。從現(xiàn)在這個(gè)時(shí)點(diǎn)看�,由于現(xiàn)在處置產(chǎn)生的經(jīng)濟(jì)利益的凈額是500萬(wàn)元�,而如果繼續(xù)持有產(chǎn)生的現(xiàn)金流量現(xiàn)值是470萬(wàn)元,所以會(huì)選擇現(xiàn)在就將這項(xiàng)資產(chǎn)出售��。所以可收回金額就是公允價(jià)值減去處置費(fèi)用后的凈額���,即500萬(wàn)元�。

3.比較資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額與資產(chǎn)未來(lái)現(xiàn)金流量的現(xiàn)值����,取其較高者作為資產(chǎn)的可收回金額;

4.資產(chǎn)可收回金額低于賬面價(jià)值的���,按其差額計(jì)提減值準(zhǔn)備����,確認(rèn)減值損失。

借:資產(chǎn)減值損失

貸:×× 資產(chǎn)減值準(zhǔn)備

如上述設(shè)備�,賬面價(jià)值為550萬(wàn)元,而其可收回金額為500萬(wàn)元�,所以應(yīng)該計(jì)提50萬(wàn)元的減值準(zhǔn)備。

借:資產(chǎn)減值損失 50

貸:固定資產(chǎn)減值準(zhǔn)備 50

注意:下列情況可以有例外或作特殊考慮:

1.資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額與資產(chǎn)預(yù)計(jì)未來(lái)現(xiàn)金流量的現(xiàn)值����,只要有一項(xiàng)超過(guò)了資產(chǎn)的賬面價(jià)值,就表明資產(chǎn)沒(méi)有發(fā)生減值�����,不需再估計(jì)另一項(xiàng)金額�。

2.沒(méi)有確鑿證據(jù)或者理由表明,資產(chǎn)預(yù)計(jì)未來(lái)現(xiàn)金流量現(xiàn)值顯著高于其公允價(jià)值減去處置費(fèi)用后的凈額��,可以將資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額視為資產(chǎn)的可收回金額����。如企業(yè)持有待售的資產(chǎn)。

3.資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額如果無(wú)法估計(jì)的,應(yīng)當(dāng)以該資產(chǎn)預(yù)計(jì)未來(lái)現(xiàn)金流量的現(xiàn)值作為其可收回金額���。

【例題1·單項(xiàng)選擇題】甲公司的行政管理部門于20×8年12月底增加設(shè)備一項(xiàng)�����,該項(xiàng)設(shè)備原值21 000元�,預(yù)計(jì)凈殘值率為5%��,預(yù)計(jì)可使用5年����,采用年數(shù)總和法計(jì)提折舊。至2×10年末����,在對(duì)該項(xiàng)設(shè)備進(jìn)行檢查后,估計(jì)其可收回金額為7 200元��,則持有該項(xiàng)固定資產(chǎn)對(duì)甲公司2×10年度損益的影響數(shù)為( )�。

A.1 830元

B.7 150元

C.6 100元

D.780元

『正確答案』B

『答案解析』2010年折舊=(21 000-21 000×5%)×4/15=5 320(元);

2010年計(jì)提的減值準(zhǔn)備=【21 000-(09年折舊6 650+2010年折舊5 320)】-7 200=1 830(元)。

兩項(xiàng)合計(jì)為7150萬(wàn)元���。

二����、資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額的估計(jì)

1.概念

資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額���,通常反映的是資產(chǎn)如果被出售或者處置時(shí)可以收回的凈現(xiàn)金收入����。

公允價(jià)值��,是指在公平交易中���,熟悉情況的交易雙方自愿進(jìn)行資產(chǎn)交換的金額���。

處置費(fèi)用,是指可以直接歸屬于資產(chǎn)處置的增量成本��,包括與資產(chǎn)處置有關(guān)的法律費(fèi)用���、相關(guān)稅費(fèi)��、搬運(yùn)費(fèi)以及為使資產(chǎn)達(dá)到可銷售狀態(tài)所發(fā)生的直接費(fèi)用等�����,但不包括財(cái)務(wù)費(fèi)用和所得稅費(fèi)用�。

2.資產(chǎn)公允價(jià)值的確定

(1)首選資產(chǎn)的銷售協(xié)議價(jià)格。

(2)其次選擇資產(chǎn)的市場(chǎng)價(jià)格����。資產(chǎn)的市場(chǎng)價(jià)格通常應(yīng)當(dāng)根據(jù)資產(chǎn)的買方出價(jià)確定。

(3)再次以可獲取的最佳信息為基礎(chǔ)����,估計(jì)資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額。實(shí)務(wù)中�,該凈額可以參考同行業(yè)類似資產(chǎn)的最近交易價(jià)格或者結(jié)果進(jìn)行估計(jì)。

(4)企業(yè)按照上述規(guī)定仍然無(wú)法可靠估計(jì)資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額的����,應(yīng)以該資產(chǎn)預(yù)計(jì)未來(lái)現(xiàn)金流量的現(xiàn)值作為其可收回金額。

【例題2·多項(xiàng)選擇題】下列項(xiàng)目中��,屬于確定資產(chǎn)公允價(jià)值減去處置費(fèi)用后的凈額的處置費(fèi)用的有( )����。

A.與資產(chǎn)處置有關(guān)的法律費(fèi)用

B.與資產(chǎn)處置有關(guān)的相關(guān)稅費(fèi)

C.與資產(chǎn)處置有關(guān)的搬運(yùn)費(fèi)

D.與資產(chǎn)處置有關(guān)的所得稅費(fèi)用

E.與資產(chǎn)購(gòu)置有關(guān)的財(cái)務(wù)費(fèi)用

『正確答案』ABC

『答案解析』處置費(fèi)用,是指可以直接歸屬于資產(chǎn)處置的增量成本��,包括與資產(chǎn)處置有關(guān)的法律費(fèi)用��、相關(guān)稅費(fèi)、搬運(yùn)費(fèi)以及為使資產(chǎn)達(dá)到可銷售狀態(tài)所發(fā)生的直接費(fèi)用等���,但不包括財(cái)務(wù)費(fèi)用和所得稅費(fèi)用��。

相關(guān)推薦:

2013注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》考點(diǎn)預(yù)習(xí)講義

2013注冊(cè)會(huì)計(jì)師考試《稅法》基礎(chǔ)講義匯總

2013注冊(cè)會(huì)計(jì)師考試《審計(jì)》基礎(chǔ)講義匯總

2013注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听