查看匯總:2013注冊會(huì)計(jì)師《會(huì)計(jì)》考點(diǎn)基礎(chǔ)講義匯總

第八章 資產(chǎn)減值

近年考情分析:本章近年客觀題和主觀題均有出現(xiàn):2011年3分;2010年約5分;2009年9分�����。資產(chǎn)減值是企業(yè)需要作出職業(yè)判斷的重要事項(xiàng),直接影響財(cái)務(wù)狀況和經(jīng)營成果�,并且可收回金額確定過程中用到的公允價(jià)值或未來現(xiàn)金流量現(xiàn)值是會(huì)計(jì)準(zhǔn)則實(shí)施中的難點(diǎn),因此����,本章內(nèi)容在考試中重要性程度較高,既可能出現(xiàn)在選擇題中�,也可能與其他大部分章節(jié)相結(jié)合出綜合題。

重點(diǎn)難點(diǎn)歸納:準(zhǔn)則的范圍及減值跡象的判斷;可收回金額的確定;資產(chǎn)組減值的計(jì)算和處理;總部資產(chǎn)減值的計(jì)算和處理;商譽(yù)減值的計(jì)算和處理�����。

第一節(jié) 資產(chǎn)減值概述

一�����、資產(chǎn)減值的范圍

資產(chǎn)減值�����,是指資產(chǎn)的可收回金額低于其賬面價(jià)值�。資產(chǎn)除特別說明外�����,包括單項(xiàng)資產(chǎn)和資產(chǎn)組。

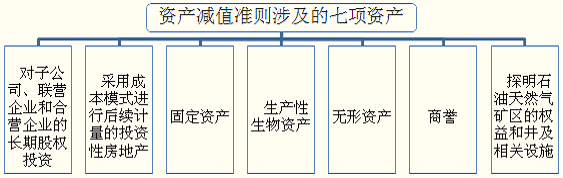

本章遵循《企業(yè)會(huì)計(jì)準(zhǔn)則第8號——資產(chǎn)減值》的規(guī)定���。資產(chǎn)減值涉及的資產(chǎn)范圍包括:

(1)對子公司�、聯(lián)營企業(yè)和合營企業(yè)的長期股權(quán)投資;

長期股權(quán)投資有四類���,包括對子公司的長期股權(quán)投資���、對聯(lián)營企業(yè)的長期股權(quán)投資、對合營企業(yè)的長期股權(quán)投資和重大影響之下的長期股權(quán)投資�����。而前三類�����,即對子公司��、聯(lián)營企業(yè)和合營企業(yè)的長期股權(quán)投資適用《企業(yè)會(huì)計(jì)準(zhǔn)則第8號——資產(chǎn)減值》準(zhǔn)則����,而對于重大影響之下的長期股權(quán)投資則適用《企業(yè)會(huì)計(jì)準(zhǔn)則第22號——金融工具確認(rèn)和計(jì)量》的規(guī)定(教材第2章)��。

(2)采用成本模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn);

投資性房地產(chǎn)后續(xù)計(jì)量包括成本模式和公允價(jià)值模式���,而公允價(jià)值后續(xù)計(jì)量不存在計(jì)提減值準(zhǔn)備的問題,所以這里只提到了采用成本模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn)�。

(3)固定資產(chǎn);

(4)生產(chǎn)性生物資產(chǎn);

生物資產(chǎn)包括生產(chǎn)性生物資產(chǎn)、消耗性生物資產(chǎn)和公益性生物資產(chǎn)�。生產(chǎn)性生物資產(chǎn)是非流動(dòng)資產(chǎn),如奶牛場的奶牛���,類似一項(xiàng)固定資產(chǎn)����。而消耗性的生物資產(chǎn)�,如奶牛場養(yǎng)的奶牛宰殺后到市場上賣牛肉,屬于消耗性生物資產(chǎn)���,類似一項(xiàng)存貨。消耗性生物資產(chǎn)計(jì)提的減值準(zhǔn)備與存貨跌價(jià)準(zhǔn)備類似��。公益性生物資產(chǎn)如防護(hù)林�,不提減值準(zhǔn)備。

(5)無形資產(chǎn);

包括使用壽命有限的無形資產(chǎn)和使用壽命不確定的無形資產(chǎn)�����。

(6)商譽(yù)。

(7)探明石油天然氣礦區(qū)權(quán)益和井及相關(guān)設(shè)施;

資產(chǎn)減值不涉及的資產(chǎn)范圍包括存貨�����、以公允價(jià)值模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn)��、消耗性生物資產(chǎn)���、建造合同形成的資產(chǎn)�����、遞延所得稅資產(chǎn)�、融資租賃中出租人未擔(dān)保余值����、金融資產(chǎn)等。

本章介紹的七類資產(chǎn)的減值����,一經(jīng)計(jì)提,以后期間不可以轉(zhuǎn)回。

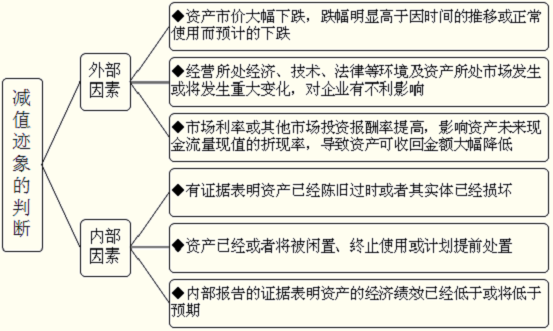

二��、資產(chǎn)減值跡象的判斷

在實(shí)際工作中《資產(chǎn)減值》準(zhǔn)則是操作難度比較大的準(zhǔn)則����,如企業(yè)有一棟房屋發(fā)生減值跡象,需要計(jì)提減值準(zhǔn)備�。首先需要計(jì)算房屋的可收回金額,這個(gè)可收回金額的計(jì)算很復(fù)雜��。所以強(qiáng)調(diào)需要在出現(xiàn)減值跡象的時(shí)候計(jì)算可收回金額�����,否則會(huì)花費(fèi)很多時(shí)間�����,付出很多成本��,但是卻沒有效益����。所以減值跡象就是計(jì)提減值的前提����。

企業(yè)在資產(chǎn)負(fù)債表日應(yīng)當(dāng)判斷資產(chǎn)是否存在可能發(fā)生減值的跡象����,主要可以從外部信息來源和內(nèi)部信息來源兩方面加以判斷:

注意:

●如果有確鑿證據(jù)表明資產(chǎn)存在減值跡象的���,應(yīng)當(dāng)進(jìn)行減值測試���,估計(jì)資產(chǎn)的可收回金額。

●因企業(yè)合并所形成的商譽(yù)和使用壽命不確定的無形資產(chǎn)�����,無論是否存在減值跡象��,都應(yīng)當(dāng)至少于每年年終進(jìn)行減值測試����。

●可以不需估計(jì)其可收回金額:

(1)以前報(bào)告期間的計(jì)算結(jié)果表明,資產(chǎn)可收回金額遠(yuǎn)高于其賬面價(jià)值����,之后又沒有發(fā)生消除這一差異的交易或事項(xiàng),企業(yè)在資產(chǎn)負(fù)債表日可以不需要重新估計(jì)該資產(chǎn)的可收回金額����。

(2)以前報(bào)告期間的計(jì)算與分析表明�����,資產(chǎn)可收回金額對于資產(chǎn)減值準(zhǔn)則中所列示的一種或多種減值跡象不敏感�����,在本報(bào)告期間又發(fā)生了這些減值跡象的���,在資產(chǎn)負(fù)債表日企業(yè)可以不需因?yàn)樯鲜鰷p值跡象的出現(xiàn)而重新估計(jì)該資產(chǎn)的可收回金額。

比如宏觀的法律環(huán)境去年發(fā)生了變化��,當(dāng)時(shí)進(jìn)行了減值測試���,計(jì)提了減值準(zhǔn)備��,而今年仍然是去年的法律環(huán)境����,此時(shí)資產(chǎn)的可收回金額對該減值跡象不敏感��,不需要重新估計(jì)該資產(chǎn)的可收回金額����。

【例題1·多項(xiàng)選擇題】下列資產(chǎn)項(xiàng)目中,每年年末必須進(jìn)行減值測試的有( )���。

A.固定資產(chǎn)

B.商譽(yù)

C.使用壽命有限的無形資產(chǎn)

D.使用壽命不確定的無形資產(chǎn)

E.長期股權(quán)投資

『正確答案』BD

『答案解析』因企業(yè)合并所形成的商譽(yù)和使用壽命不確定的無形資產(chǎn)����,無論是否存在減值跡象�,都應(yīng)當(dāng)至少于每年年終進(jìn)行減值測試。

【例題2·多項(xiàng)選擇題】企業(yè)確認(rèn)的下列各項(xiàng)資產(chǎn)減值損失中����,以后期間不得轉(zhuǎn)回的有( )。

A.存貨跌價(jià)損失

B.可供出售金融資產(chǎn)減值損失

C.長期股權(quán)投資減值損失

D.持有至到期投資減值損失

E.固定資產(chǎn)減值損失

『正確答案』CE

『答案解析』資產(chǎn)減值準(zhǔn)則所規(guī)范的七類資產(chǎn)的減值��,一經(jīng)計(jì)提����,以后期間不可以轉(zhuǎn)回。

相關(guān)推薦:

2013注冊會(huì)計(jì)師考試《會(huì)計(jì)》考點(diǎn)預(yù)習(xí)講義

2013注冊會(huì)計(jì)師考試《稅法》基礎(chǔ)講義匯總

2013注冊會(huì)計(jì)師考試《審計(jì)》基礎(chǔ)講義匯總

2013注冊會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听