�����鿴�R����2013ע�ԕ�(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����c(di��n)�A(y��)��(x��)�v�x�R��

�����ڶ�ʮ���¡��ϲ�ؔ(c��i)��(w��)��(b��o)��

����(һ)�ϲ������Ĵ_�J(r��n)

����1.�ϲ������Ĵ_�J(r��n)ԭ�t

�����ϲ�ؔ(c��i)��(w��)��(b��o)���ĺϲ�������(y��ng)��(d��ng)�Կ��ƞ���A(ch��)���Դ_������

���������������ָһ��(g��)��I(y��)�܉�Q����һ��(g��)��I(y��)��ؔ(c��i)��(w��)�ͽ�(j��ng)�I����������ܓ�(j��)�ԏ���һ��(g��)��I(y��)�Ľ�(j��ng)�I���(d��ng)�Ы@ȡ����ę�(qu��n)�������

����2.���w������(bi��o)��(zh��n)

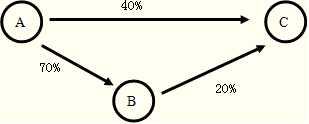

����(1)ĸ��˾���б�Ͷ�Y��I(y��)�딵(sh��)���ϙ�(qu��n)�����Y����

�����������ĸ��˾ֱ�ӓ��б�Ͷ�Y���딵(sh��)���ϵę�(qu��n)�����Y��;

�������磺A��(du��)Bֱ�ӳֹ�60%������tB��A���ӹ�˾��

�����������ĸ��˾�g�ӓ��б�Ͷ�Y���딵(sh��)���ϵę�(qu��n)�����Y��;

�������磺A��(du��)Bֱ�ӳֹ�60%������B��(du��)Cֱ�ӳֹ�55%������B��A���ӹ�˾�������A���g�ӓ�����C��˾55%�Ĺɷ������_(d��)���˿��ƽY(ji��)�����CҲ�ͳɞ���A���ӹ�˾�������

������ĸ��˾ֱ��������g�ӓ��б�Ͷ�Y���딵(sh��)���ϵę�(qu��n)�����Y��;

�������磺

����A��(du��)Bֱ�ӳֹ�70%��B��A���ӹ�˾;

����A��(du��)Cֱ�ӳֹ�40%����ͬ�r(sh��)B��(du��)Cֱ�ӳֹ�20%�������B��A���ӹ�˾��A��ͨ�^B�_(d��)���ˌ�(du��)C���g�ӳֹ�20%��������ֱ�ӳֹɵ�40%�������_(d��)����60%�ijֹɱ��������^��һ������������CҲ��A���ӹ�˾������

����(2)ĸ��˾�mȻ�����б�Ͷ�Y���딵(sh��)���ϵĹɷݣ������ͬ�r(sh��)�_(d��)�����l��֮һ�������Ҳ��(g��u)��ĸ�ӹ�˾�P(gu��n)ϵ��

��������ͨ�^�c��Ͷ�Y��I(y��)������Ͷ�Y��֮�g�ąf(xi��)�h��������ԓ��Ͷ�Y����I(y��)�딵(sh��)���ϵı�Q��(qu��n);

����������ڸ���(j��)�³̻�f(xi��)�h��������Й�(qu��n)������I(y��)��ؔ(c��i)��(w��)�ͽ�(j��ng)�I����;

���������ۙ�(qu��n)���˾����(hu��)����ƙ�(qu��n)���C(j��)��(g��u)�Ķ���(sh��)�ɆT;

���������ܹ�˾����(hu��)����ƙ�(qu��n)���C(j��)��(g��u)��(hu��)�h���а딵(sh��)���ϵ�ͶƱ��(qu��n)��

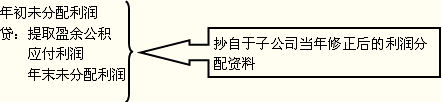

����(3)���{��ϲ���(hu��)Ӌ(j��)��(b��o)���������ӹ�˾

�������ٰ����Ʈa(ch��n)���������汻�������D���ӹ�˾;

�����������������Ʈa(ch��n)���ӹ�˾

������ĸ��˾���ܿ��Ƶ�������Ͷ�Y��λ����������(li��n)�I��I(y��)��

����(��)�ϲ�ؔ(c��i)��(w��)��(b��o)���ľ��Ƴ���

����1.�O(sh��)Ӌ(j��)�ϲ�������;

����2.��ĸ�ӹ�˾��(g��)�e��(b��o)���^��ϲ������岢Ӌ(j��)����R����(sh��);

����3.���ƃ�(n��i)��������䛲��^��ϲ�������;

����4.����(j��)��(g��)�e��(b��o)��R����(sh��)�̓�(n��i)���������Ӌ(j��)���(b��o)�����(xi��ng)Ŀ�ϲ���(sh��);

����5.����(j��)�ϲ���(sh��)���кϲ���(hu��)Ӌ(j��)��(b��o)����

����(��)�ϲ���(hu��)Ӌ(j��)��(b��o)���Ĝ�(zh��n)�乤��

����1.����(du��)�ӹ�˾���L�ڹə�(qu��n)Ͷ�Y�{(di��o)�����(qu��n)�淨��

�����ϲ�ؔ(c��i)��(w��)��(b��o)�푪(y��ng)��(d��ng)��ĸ��˾�����ӹ�˾��ؔ(c��i)��(w��)��(b��o)�����A(ch��)��������(j��)�������P(gu��n)�Y��������ՙ�(qu��n)�淨�{(di��o)����(du��)�ӹ�˾���L�ڹə�(qu��n)Ͷ�Y����ĸ��˾����������{(di��o)�����(qu��n)�淨�r(sh��)��ע�⿼�]�������أ�

����(1)����Ƿ�ͬһ���Ƶı����������ӹ�˾���ʺ�Ŀڏ����{(di��o)������(j��);

����(2)���ĸ������ӹ�˾֮�g����δ��(sh��)�F(xi��n)�ă�(n��i)�����דp������������Ե���δ��(sh��)�F(xi��n)���דp�����ӹ�˾���������J(r��n)��Ͷ�Y���������

����2.�y(t��ng)һĸ�ӹ�˾�ĕ�(hu��)Ӌ(j��)����

����ĸ��˾��(y��ng)��(d��ng)�y(t��ng)һ�ӹ�˾�����õĕ�(hu��)Ӌ(j��)���ߣ�ʹ�ӹ�˾���õĕ�(hu��)Ӌ(j��)�����cĸ��˾����һ���������ӹ�˾�����õĕ�(hu��)Ӌ(j��)�����cĸ��˾��һ�µģ���(y��ng)��(d��ng)����ĸ��˾�ĕ�(hu��)Ӌ(j��)���ߌ�(du��)�ӹ�˾ؔ(c��i)��(w��)��(b��o)���M(j��n)�б�Ҫ���{(di��o)��;����Ҫ���ӹ�˾����ĸ��˾�ĕ�(hu��)Ӌ(j��)�������о���(b��o)ؔ(c��i)��(w��)��(b��o)���������

����3.�y(t��ng)һĸ�ӹ�˾�ĕ�(hu��)Ӌ(j��)���g

�����ӹ�˾�ĕ�(hu��)Ӌ(j��)���g�cĸ��˾��һ�µ��������(y��ng)��(d��ng)����ĸ��˾�ĕ�(hu��)Ӌ(j��)���g��(du��)�ӹ�˾ؔ(c��i)��(w��)��(b��o)���M(j��n)���{(di��o)��;����Ҫ���ӹ�˾����ĸ��˾�ĕ�(hu��)Ӌ(j��)���g���о���(b��o)ؔ(c��i)��(w��)��(b��o)�����

����4.����Ƿ�ͬһ�����µ���I(y��)�ϲ����茢�ӹ�˾���~�픵(sh��)��(j��)��ُ�I�տɱ��J(r��n)�Y�a(ch��n)���ؓ(f��)��������ؓ(f��)���Ĺ��ʃr(ji��)ֵ��(bi��o)��(zh��n)����A(ch��)�M(j��n)�й��ʿڏ��{(di��o)�������M(j��n)�кϲ���(sh��)��(j��)��̎�����

����(��)�ϲ��Y�a(ch��n)ؓ(f��)�����ͺϲ��������ľ���

����1.��(n��i)��Ͷ�Y�ĵ���

����(1)ĸ��˾���L�ڹə�(qu��n)Ͷ�Y�c�ӹ�˾�����ߙ�(qu��n)��ĵ���

�����J���L�ڹə�(qu��n)Ͷ�Y(ĸ��˾��(du��)ԓ�ض��ӹ�˾Ͷ�Y���~�����~+�ɱ����D(zhu��n)���(qu��n)�淨���{(di��o)����(sh��))

�����ٔ�(sh��)�ɖ|��(qu��n)��(���ӹ�˾�������ߙ�(qu��n)����ٔ�(sh��)�ɖ|�ֹɱ���)

����(2)ĸ��˾��Ͷ�Y�����c�ӹ�˾��������ĵ���

�����裺Ͷ�Y����

����[���ӹ�˾��(d��ng)���{(di��o)����ă�����(1.����Ƿ�ͬһ���������Թ��ʿڏ����(zh��n);2.�������δ��(sh��)�F(xi��n)�ă�(n��i)�����דp������)��ĸ��˾�ijֹɱ���]

�����ٔ�(sh��)�ɖ|�p��

����[���ӹ�˾��(d��ng)���{(di��o)����ă�����(1.����Ƿ�ͬһ���������Թ��ʿڏ����(zh��n);2.�������δ��(sh��)�F(xi��n)�ă�(n��i)�����דp������)���ٔ�(sh��)�ɖ|�ijֹɱ���]

�������P(gu��n)���]��

����2013��ע�ԕ�(hu��)Ӌ(j��)����ԇ��(f��)��(x��)Ӌ(j��)����

����2013ע�ԕ�(hu��)Ӌ(j��)����ԇ�����������A(ch��)�v�x�R��

����2013ע�ԕ�(hu��)Ӌ(j��)����ԇ����Ӌ(j��)�����A(ch��)�v�x�R��

����2013ע�ԕ�(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��