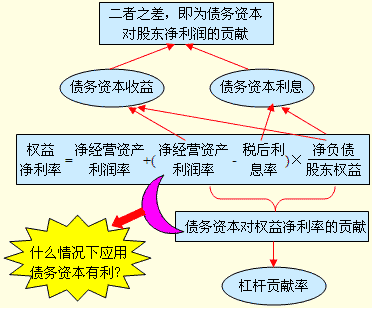

ĪĪĪĪĪŠų¬ūR³c2Ī┐žöäšĖ▄ŚU

ĪĪĪĪ(ę╗)žöäš’LļU

ĪĪĪĪžöäš’LļU╩Ūė╔ė┌Ų¾śI(y©©)▀\ė├┴╦é∙äš╗I┘YĘĮ╩ĮČ°«a╔·Ą─å╩╩¦āöĖČ─▄┴”Ą─’LļU����Ż¼Č°▀@ĘN’LļUūŅĮK╩Ūė╔╣╔¢|│ąō·Ą─Ī�����ŻĪ¬Ī¬╣╔¢|╩šęµĄ─▓©äė���Ż¼╝┤Ę┤ė│žöäšĘų╬÷Ą─┤¾ąĪ���ĪŻ

ĪĪĪĪé∙äš└¹Žó╣╠Č©Ī¬Ī¬╣╠Č©Ą─¼F(xi©żn)Į┴„│÷ĪŻŲ¾śI(y©©)į÷╝ėé∙äš▒╚└²Ģr���Ż¼╣╠Č©Ą─¼F(xi©żn)Į┴„│÷Š═Ģ■į÷╝ė��Ż¼╠žäe╩Ūį┌└¹Žó┘Mė├Ą─į÷╝ė╦┘Č╚│¼▀^┴╦ŽóČÉŪ░└¹ØÖį÷╝ė╦┘Č╚Ą─ŪķørŽ┬����Ż¼ī¦ų┬ā¶└¹ØÖĄ─£p╔┘Ż¼å╩╩¦āöé∙─▄┴”Ą─Ė┼┬╩į÷╝ė��Ż¼žöäš’LļUĄ─į÷╝ė��ĪŻé∙äš┘Y▒ŠĄ─▒╚└²įĮĖ▀�Ż¼žöäš’LļUįĮ┤¾ĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐Ą┌Č■š┬╣▄└Ēė├žöäšĘų╬÷¾wŽĄĄ─║╦ą─╣½╩ĮŻ║

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐─│Ų¾śI(y©©)ĮĶ╚ļ┘Y▒Š║═ÖÓęµ┘Y▒ŠĄ─▒╚└²×ķ1:1��Ż¼ätįōŲ¾śI(y©©)(ĪĪ)��ĪŻ

ĪĪĪĪA.╝╚ėąĮøĀI’LļUėųėąžöäš’LļU

ĪĪĪĪB.ų╗ėąĮøĀI’LļU

ĪĪĪĪC.ų╗ėąžöäš’LļU

ĪĪĪĪD.ø]ėą’LļU�����Ż¼ę“×ķĮøĀI’LļU║═žöäš’LļU┐╔ęįŽÓ╗źĄųŽ¹

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗A

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗ĮøĀI’LļU╩Ūė╔ė┌Ų¾śI(y©©)Ą─ĮøĀI╗Ņäėą╬│╔Ą─��Ż¼ų╗ę¬Ų¾śI(y©©)ĮøĀI╗Ņäė┤µį┌���Ż¼Š═ėąĮøĀI’LļU;Č°žöäš’LļU╩Ūė╔ė┌ĮĶé∙ą╬│╔Ą─ĪŻ

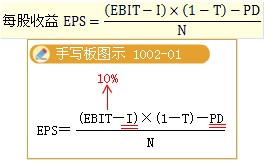

ĪĪĪĪ(Č■)žöäšĖ▄ŚUŽĄöĄ(sh©┤)

ĪĪĪĪĪŠ╦╝┐╝Ī┐į┌Ųõ╦¹ę“╦ž▓╗ūāĄ─ŪķørŽ┬�����Ż¼╚ń╣¹ŽóČÉŪ░└¹ØÖį÷╝ė10%Ż¼─Ū├┤├┐╣╔└¹ØÖūāäė┬╩╩Ū┤¾ė┌�ĪóąĪė┌▀Ć╩ŪĄ╚ė┌10%?

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗┤¾ė┌10%

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗

ĪĪĪĪ└¹Žó║═ā×(y©Łu)Ž╚╣╔╣╔└¹Ż¼ĘQ×ķĪ░╣╠Č©Ą─╗I┘Y│╔▒ŠĪ▒�����ĪŻ

ĪĪĪĪŲ¾śI(y©©)ė╔ė┌┤µį┌╣╠Č©╗I┘Y│╔▒ŠČ°ī¦ų┬Ą─├┐╣╔╩šęµūāäė┬╩┤¾ė┌ŽóČÉŪ░└¹ØÖūāäė┬╩Ą─¼F(xi©żn)Ž¾����Ż¼▒╗ĘQ×ķĪ░žöäšĖ▄ŚUą¦æ¬Ī▒ĪŻ

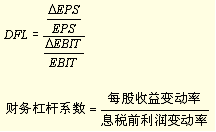

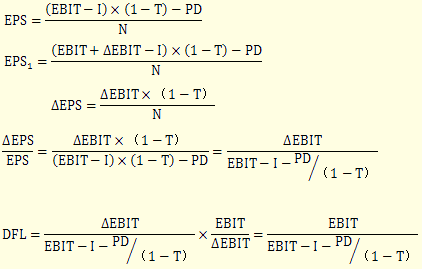

ĪĪĪĪ1.žöäšĖ▄ŚUŽĄöĄ(sh©┤)Ą─Č©┴x╣½╩Į

ĪĪĪĪžöäšĖ▄ŚUū„ė├Ą─┤¾ąĪ═©│Żė├žöäšĖ▄ŚUŽĄöĄ(sh©┤)▒Ē╩Š���ĪŻžöäšĖ▄ŚUŽĄöĄ(sh©┤)įĮ┤¾�Ż¼▒Ē╩ŠžöäšĖ▄ŚUū„ė├įĮ┤¾���Ż¼žöäš’LļUę▓Š═įĮ┤¾;žöäšĖ▄ŚUŽĄöĄ(sh©┤)įĮąĪ�Ż¼▒Ē├„žöäšĖ▄ŚUū„ė├įĮąĪ��Ż¼žöäš’LļUę▓Š═įĮąĪ�ĪŻžöäšĖ▄ŚUŽĄöĄ(sh©┤)Ą─Č©┴x╣½╩Į×ķŻ║

ĪĪĪĪ╝┘įOžöäšĖ▄ŚUŽĄöĄ(sh©┤)Ą╚ė┌2Ż¼▒Ē├„ŽóČÉŪ░└¹ØÖūāäė10%��Ż¼├┐╣╔╩šęµūāäė20%�ĪŻ

ĪĪĪĪ(Č■)žöäšĖ▄ŚUŽĄöĄ(sh©┤)Ą─ėŗ╦Ń╣½╩Į

ĪĪĪĪĪŠ╣½╩Į═Ųī¦Ī┐

ĪĪĪĪĪŠ╠ß╩ŠĪ┐═©▀^▀@éĆ╣½╩Į┐╔ęį┐┤ĄĮ�����Ż¼╚ń╣¹╣╠Č©ąį╚┌┘Y│╔▒Šé∙äš└¹Žó║═ā×(y©Łu)Ž╚╣╔╣╔└¹Ą╚ė┌0���Ż¼ätžöäšĖ▄ŚUŽĄöĄ(sh©┤)Ą╚ė┌1Ż¼╝┤▓╗┤µį┌žöäšĖ▄ŚUą¦æ¬�����ĪŻ«öé∙äš└¹Žó║═ā×(y©Łu)Ž╚╣╔╣╔└¹▓╗×ķ0Ģr�����Ż¼═©│ŻžöäšĖ▄ŚUŽĄöĄ(sh©┤)Č╝╩Ū┤¾ė┌1Ą─��Ż¼╝┤’@¼F(xi©żn)│÷žöäšĖ▄ŚUą¦æ¬���ĪŻ

ĪĪĪĪĪ¬Ī¬═ŲšōŻ║¤oŽóžōé∙└¹ŽóĄ╚ė┌0�Ż¼╣╩▓╗Š▀ėąžöäšĖ▄ŚUą¦æ¬��ĪŻ

ĪĪĪĪ(╚²)ŽÓĻPę“╦žūā╗»ī”žöäšĖ▄ŚUŽĄöĄ(sh©┤)Ą─ė░Ēæ

ĪĪĪĪį┌Ųõ╦¹ę“╦ž▓╗ūāĄ─ŪķørŽ┬Ż║

ĪĪĪĪ(1)└¹Žó(╗“ā×(y©Łu)Ž╚╣╔╣╔└¹)įĮ┤¾�����Ż¼ätžöäšĖ▄ŚUŽĄöĄ(sh©┤)įĮ┤¾;

ĪĪĪĪ(2)EBITįĮ┤¾���Ż¼ätžöäšĖ▄ŚUŽĄöĄ(sh©┤)įĮąĪ���ĪŻ

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐╝ūŲ¾śI(y©©)╔Ž─ĻĄ─┘Y«a┐éŅ~×ķ800╚fį¬Ż¼┘Y«ažōé∙┬╩50%�����Ż¼žōé∙└¹Žó┬╩8%����Ż¼╣╠Č©│╔▒Š×ķ60╚fį¬Ż¼ā×(y©Łu)Ž╚╣╔╣╔└¹×ķ30╚fį¬�Ż¼╦∙Ą├ČÉČÉ┬╩×ķ25%Ż¼Ė∙ō■(j©┤)▀@ą®┘Y┴Žėŗ╦Ń│÷Ą─žöäšĖ▄ŚUŽĄöĄ(sh©┤)×ķ2����Ż¼ät▀ģļHžĢ½I×ķ(ĪĪ)╚fį¬ĪŻ

ĪĪĪĪA.184ĪĪĪĪĪĪĪĪB.204

ĪĪĪĪC.169ĪĪĪĪĪĪĪĪD.164

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗B

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗žōé∙└¹Žó=800Ī┴50%Ī┴8%=32(╚fį¬)���Ż¼2=EBIT/[EBIT-32-30/(1-25%)]���Ż¼ĮŌĄ├Ż║EBIT=144(╚fį¬)�Ż¼▀ģļHžĢ½I=EBIT+╣╠Č©│╔▒Š=144+60=204(╚fį¬)�ĪŻ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČīÅėŗĪĘļSš┬£yįćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■ĪČ╣½╦Šæ(zh©żn)┬į┼c’LļU╣▄└ĒĪĘļSš┬£yįćŅ}12╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČČÉĘ©ĪĘļSš┬£yįćŅ}17╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČĮøØ·Ę©ĪĘ╗∙ĄAųv┴xģR┐é