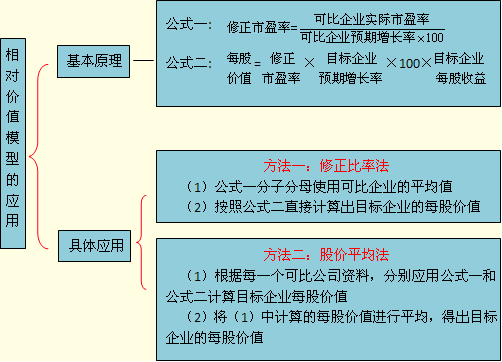

┐╝įć░╔╦č╝»š¹└Ē┴╦2012ūóĢ■(hu©¼)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR(sh©¬)³c(di©Żn)┐éĮY(ji©”),Ä═ų·┐╝╔·└ĒĮŌėøæøĪŻ

ĪĪĪĪĪŠų¬ūR(sh©¬)³c(di©Żn)4Ī┐ŽÓī”(du©¼)ār(ji©ż)ųĄĘ©Ą─æ¬(y©®ng)ė├

ĪĪĪĪ(ę╗)─Żą═▀xō±

ĪĪĪĪ1.╩ąė»┬╩─Żą═ūŅ▀m║Ž▀B└m(x©┤)ė»└¹���Ż¼▓óŪę”┬ųĄĮėĮ³ė┌lĄ─Ų¾śI(y©©)����ĪŻ

ĪĪĪĪ2.╩š╚ļ│╦öĄ(sh©┤)─Żą═ų„ę¬▀mė├ė┌õN╩█│╔▒Š┬╩▌^Ą═Ą─Ę■äš(w©┤)ŅÉŲ¾śI(y©©)�����Ż¼╗“š▀õN╩█│╔▒Š┬╩┌ģ═¼Ą─é„Įy(t©»ng)ąąśI(y©©)Ą─Ų¾śI(y©©)�����ĪŻ

ĪĪĪĪ3.╩ąā¶┬╩─Żą═ų„ę¬▀mė├ė┌ąĶę¬ōĒėą┤¾┴┐┘Y«a(ch©Żn)Īóā¶┘Y«a(ch©Żn)×ķš²ųĄĄ─Ų¾śI(y©©)ĪŻ

ĪĪĪĪ(Č■)┐╔▒╚Ų¾śI(y©©)Ą─▀xō±

ĪĪĪĪ═©│ŻĄ─ū÷Ę©╩Ū▀xō±ę╗ĮM═¼śI(y©©)Ą─╔Ž╩ąŲ¾śI(y©©)Ż¼ėŗ(j©¼)╦Ń│÷╦³éāĄ─ŲĮŠ∙╩ąār(ji©ż)▒╚┬╩Ż¼ū„×ķ╣└ėŗ(j©¼)─┐ś╦(bi©Īo)Ų¾śI(y©©)ār(ji©ż)ųĄĄ─│╦öĄ(sh©┤)�ĪŻ

ĪĪĪĪ▀xō±┐╔▒╚Ų¾śI(y©©)Ģr(sh©¬)����Ż¼ė╔ė┌ę¬Ū¾Ą─┐╔▒╚Śl╝■▒╚▌^ć└(y©ón)Ė±����Ż¼Įø(j©®ng)│Żšę▓╗ĄĮ═Ļ╚½Ę¹║ŽŚl╝■Ą─┐╔▒╚Ų¾śI(y©©);╗“š▀═¼ąąśI(y©©)Ą─╔Ž╩ą╣½╦Š║▄╔┘Ż¼Įø(j©®ng)│Żšę▓╗ĄĮūŃē“Ą─┐╔▒╚Ų¾śI(y©©)����ĪŻ└²╚ń�Ż¼▓╔ė├╩ąė»┬╩─Żą═╣└ār(ji©ż)Ż¼▀xō±┐╔▒╚Ų¾śI(y©©)Ģr(sh©¬)Ż¼┐╔─▄░l(f©Ī)¼F(xi©żn)╩ąė»┬╩Ą─“ī(q©▒)äė(d©░ng)ę“╦ž▓Ņ«É║▄┤¾�����Ż¼▒╚╚ńŻ¼┐╔▒╚Ų¾śI(y©©)Ą─į÷ķL(zh©Żng)┬╩×ķ20%�����Ż¼Č°┤²╣└ār(ji©ż)Ą─Ų¾śI(y©©)į÷ķL(zh©Żng)┬╩×ķ10%Ż¼▓Ņ«É║▄┤¾ĪŻ

ĪĪĪĪĮŌøQå¢(w©©n)Ņ}ę╗Ą─▐kĘ©ų«ę╗Š═╩Ū▓╔ė├ą▐š²Ą─╩ąār(ji©ż)▒╚┬╩(ßśī”(du©¼)ĻP(gu©Īn)µIĄ─“ī(q©▒)äė(d©░ng)ę“╦ž▀M(j©¼n)ąąą▐š²)�ĪŻ

ĪĪĪĪ(╚²)ą▐š²Ą─╩ąār(ji©ż)▒╚┬╩

ĪĪĪĪęį╩ąė»┬╩─Żą═×ķ└²Ż║

ĪĪĪĪĪŠ└²Īżėŗ(j©¼)╦ŃŅ}Ī┐(2007)C╣½╦ŠĄ─├┐╣╔╩šęµ╩Ūlį¬�����Ż¼ŲõŅA(y©┤)Ų┌į÷ķL(zh©Żng)┬╩╩Ū12%�����ĪŻ×ķ┴╦įu(p©¬ng)╣└įō╣½╦Š╣╔Ų▒ār(ji©ż)ųĄ╩Ūʱ▒╗Ą═╣└��Ż¼╩š╝»┴╦ęįŽ┬3éĆ(g©©)┐╔▒╚╣½╦ŠĄ─ėąĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)Ż║

|

┐╔▒╚╣½╦Š |

«ö(d©Īng)Ū░╩ąė»┬╩ |

ŅA(y©┤)Ų┌į÷ķL(zh©Żng)┬╩ |

|

D╣½╦Š |

8 |

5% |

|

E╣½╦Š |

25 |

10% |

|

F╣½╦Š |

27 |

18% |

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)▓╔ė├ą▐š²ŲĮŠ∙╩ąė»┬╩Ę©Ż¼ī”(du©¼)C╣½╦Š╣╔Ų▒ār(ji©ż)ųĄ▀M(j©¼n)ąąįu(p©¬ng)╣└ĪŻ

ĪĪĪĪ(2)▓╔ė├╣╔ār(ji©ż)ŲĮŠ∙Ę©���Ż¼ī”(du©¼)C╣½╦Š╣╔Ų▒ār(ji©ż)ųĄ▀M(j©¼n)ąąįu(p©¬ng)╣└ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ(1)┐╔▒╚Ų¾śI(y©©)ŲĮŠ∙╩ąė»┬╩=(8+25+27)/3=20

ĪĪĪĪ┐╔▒╚Ų¾śI(y©©)ŲĮŠ∙ŅA(y©┤)Ų┌į÷ķL(zh©Żng)┬╩=(5%+10%+18%)/3=11%

ĪĪĪĪą▐š²ŲĮŠ∙╩ąė»┬╩=20/(11%Ī┴100)=1.818

ĪĪĪĪC╣½╦Š├┐╣╔ār(ji©ż)ųĄ=1.818Ī┴12%Ī┴100Ī┴1=21.82(į¬/╣╔)

ĪĪĪĪ(2)

|

Ų¾śI(y©©)├¹ĘQ |

«ö(d©Īng)Ū░╩ąė»┬╩ |

ŅA(y©┤)Ų┌į÷ķL(zh©Żng)┬╩Ż©%Ż® |

ą▐š²╩ąė»┬╩ |

C╣½╦Š├┐╣╔╩šęµŻ©į¬Ż® |

C╣½╦ŠŅA(y©┤)Ų┌į÷ķL(zh©Żng)┬╩Ż©%Ż® |

C╣½╦Š├┐╣╔ār(ji©ż)ųĄŻ©į¬Ż® |

|

D╣½╦Š |

8 |

5 |

1.6 |

1 |

12 |

19.2 |

|

E╣½╦Š |

25 |

10 |

2.5 |

1 |

12 |

30 |

|

F╣½╦Š |

27 |

18 |

1.5 |

1 |

12 |

18 |

|

ŲĮŠ∙öĄ(sh©┤) |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

22.4 |

ĪĪĪĪĪŠ└²Īżėŗ(j©¼)╦ŃŅ}Ī┐(2010┐╝Ņ})A╣½╦Š╩Ūę╗╝ęųŲįņßt(y©®)»¤įO(sh©©)éõĄ─╔Ž╩ą╣½╦Š��Ż¼├┐╣╔ā¶┘Y«a(ch©Żn)╩Ū4.6į¬�����Ż¼ŅA(y©┤)Ų┌╣╔¢|ÖÓ(qu©ón)ęµā¶└¹┬╩╩Ū16%����Ż¼«ö(d©Īng)Ū░╣╔Ų▒ār(ji©ż)Ė±╩Ū48į¬ĪŻ×ķ┴╦ī”(du©¼)A╣½╦Š«ö(d©Īng)Ū░╣╔ār(ji©ż)╩ŪʱŲ½ļxār(ji©ż)ųĄ▀M(j©¼n)ąą┼ąöÓŻ¼═Č┘Yš▀╩š╝»┴╦ęįŽ┬4éĆ(g©©)┐╔▒╚╣½╦ŠĄ─ėąĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)�ĪŻ

|

┐╔▒╚╣½╦Š├¹ĘQ |

╩ąā¶┬╩ |

ŅA(y©┤)Ų┌╣╔¢|ÖÓ(qu©ón)ęµā¶└¹┬╩ |

|

╝ū |

8 |

15% |

|

ęę |

6 |

13% |

|

▒¹ |

5 |

11% |

|

ČĪ |

9 |

17% |

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)╩╣ė├╩ąā¶┬╩(╩ąār(ji©ż)/ā¶┘Y«a(ch©Żn)▒╚┬╩)─Żą═╣└ėŗ(j©¼)─┐ś╦(bi©Īo)Ų¾śI(y©©)╣╔Ų▒ār(ji©ż)ųĄĢr(sh©¬)Ż¼╚ń║╬▀xō±┐╔▒╚Ų¾śI(y©©)?

ĪĪĪĪ(2)╩╣ė├ą▐š²╩ąā¶┬╩Ą─╣╔ār(ji©ż)ŲĮŠ∙Ę©ėŗ(j©¼)╦ŃA╣½╦ŠĄ─├┐╣╔ār(ji©ż)ųĄ����ĪŻ

ĪĪĪĪ(3)Ęų╬÷╩ąā¶┬╩╣└ār(ji©ż)─Żą═Ą─ā×(y©Łu)³c(di©Żn)║═ŠųŽ▐ąįĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ(1)╩ąā¶┬╩Ą─“ī(q©▒)äė(d©░ng)ę“╦žėąį÷ķL(zh©Żng)┬╩Īó╣╔└¹ų¦ĖČ┬╩���Īó’L(f©źng)ļU(xi©Żn)(ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒Š)║═╣╔¢|ÖÓ(qu©ón)ęµā¶└¹┬╩���Ż¼▀xō±┐╔▒╚Ų¾śI(y©©)Ģr(sh©¬)�Ż¼ąĶꬎ╚╣└ėŗ(j©¼)─┐ś╦(bi©Īo)Ų¾śI(y©©)Ą─▀@╦─éĆ(g©©)▒╚┬╩���Ż¼╚╗║¾░┤┤╦Śl╝■▀xō±┐╔▒╚Ų¾śI(y©©)����ĪŻį┌▀@╦─éĆ(g©©)ę“╦žųą���Ż¼ūŅųžę¬Ą─╩Ū“ī(q©▒)äė(d©░ng)ę“╦ž╩Ū╣╔¢|ÖÓ(qu©ón)ęµā¶└¹┬╩�Ż¼æ¬(y©®ng)ĮoėĶūŃē“Ą─ųžęĢĪŻ

ĪĪĪĪ(2)Ė∙ō■(j©┤)┐╔▒╚Ų¾śI(y©©)╝ūŲ¾śI(y©©)���Ż¼A╣½╦ŠĄ─├┐╣╔ār(ji©ż)ųĄ=8/15%Ī┴16%Ī┴4.6=39.25(į¬)

ĪĪĪĪĖ∙ō■(j©┤)┐╔▒╚Ų¾śI(y©©)ęęŲ¾śI(y©©)Ż¼A╣½╦ŠĄ─├┐╣╔ār(ji©ż)ųĄ=6/13%Ī┴16%Ī┴4.6=33.97(į¬)

ĪĪĪĪĖ∙ō■(j©┤)┐╔▒╚Ų¾śI(y©©)▒¹Ų¾śI(y©©)�Ż¼A╣½╦ŠĄ─├┐╣╔ār(ji©ż)ųĄ=5/11%Ī┴16%Ī┴4.6=33.45(į¬)

ĪĪĪĪĖ∙ō■(j©┤)┐╔▒╚Ų¾śI(y©©)ČĪŲ¾śI(y©©)�����Ż¼A╣½╦ŠĄ─├┐╣╔ār(ji©ż)ųĄ=9/17%Ī┴16%Ī┴4.6=38.96(į¬)

ĪĪĪĪAŲ¾śI(y©©)Ą─├┐╣╔ār(ji©ż)ųĄ=(39.25+33.97+33.45+38.96)/4=36.41(į¬)

ĪĪĪĪ(3)╩ąā¶┬╩╣└ār(ji©ż)─Żą═Ą─ā×(y©Łu)³c(di©Żn)Ż║

ĪĪĪĪ╩ūŽ╚���Ż¼ā¶└¹×ķžō(f©┤)ųĄĄ─Ų¾śI(y©©)▓╗─▄ė├╩ąė»┬╩▀M(j©¼n)ąą╣└ār(ji©ż)Ż¼Č°╩ąā¶┬╩śO╔┘×ķžō(f©┤)ųĄ��Ż¼┐╔ė├ė┌┤¾ČÓöĄ(sh©┤)Ų¾śI(y©©)�ĪŻ

ĪĪĪĪŲõ┤╬��Ż¼ā¶┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄĄ─öĄ(sh©┤)ō■(j©┤)╚▌ęū╚ĪĄ├�Ż¼▓óŪę╚▌ęū└ĒĮŌĪŻ

ĪĪĪĪį┘┤╬���Ż¼ā¶┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄ▒╚ā¶└¹ĘĆ(w©¦n)Č©�����Ż¼ę▓▓╗Ž±└¹ØÖ(r©┤n)─ŪśėĮø(j©®ng)│Ż▒╗╚╦×ķ▓┘┐v��ĪŻ

ĪĪĪĪūŅ║¾���Ż¼╚ń╣¹Ģ■(hu©¼)ėŗ(j©¼)ś╦(bi©Īo)£╩(zh©│n)║Ž└Ē▓óŪęĖ„Ų¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)š■▓▀ę╗ų┬�����Ż¼╩ąā¶┬╩Ą─ūā╗»┐╔ęįĘ┤ė│Ų¾śI(y©©)ār(ji©ż)ųĄĄ─ūā╗»���ĪŻ

ĪĪĪĪ╩ąā¶┬╩Ą─ŠųŽ▐ąįŻ║

ĪĪĪĪ╩ūŽ╚Ż¼┘~├µār(ji©ż)ųĄ╩▄Ģ■(hu©¼)ėŗ(j©¼)š■▓▀▀xō±Ą─ė░Ēæ����Ż¼╚ń╣¹Ė„Ų¾śI(y©©)ł╠(zh©¬)ąą▓╗═¼Ą─Ģ■(hu©¼)ėŗ(j©¼)ś╦(bi©Īo)£╩(zh©│n)╗“Ģ■(hu©¼)ėŗ(j©¼)š■▓▀Ż¼╩ąā¶┬╩Ģ■(hu©¼)╩¦╚ź┐╔▒╚ąį�����ĪŻ

ĪĪĪĪŲõ┤╬�����Ż¼╣╠Č©┘Y«a(ch©Żn)║▄╔┘Ą─Ę■äš(w©┤)ąįŲ¾śI(y©©)║═Ė▀┐Ų╝╝Ų¾śI(y©©)��Ż¼ā¶┘Y«a(ch©Żn)┼cŲ¾śI(y©©)ār(ji©ż)ųĄĄ─ĻP(gu©Īn)ŽĄ▓╗┤¾��Ż¼Ųõ╩ąā¶┬╩▒╚▌^ø](m©”i)ėą╩▓├┤īŹ(sh©¬)ļHęŌ┴x����ĪŻ

ĪĪĪĪūŅ║¾�Ż¼╔┘öĄ(sh©┤)Ų¾śI(y©©)Ą─ā¶┘Y«a(ch©Żn)╩Ūžō(f©┤)ųĄ�Ż¼╩ąā¶┬╩ø](m©”i)ėąęŌ┴xŻ¼¤o(w©▓)Ę©ė├ė┌▒╚▌^�����ĪŻ

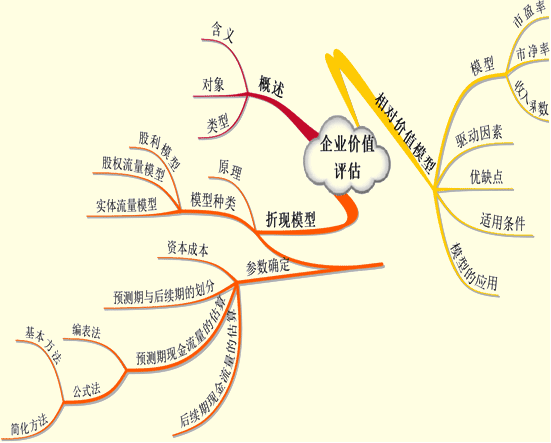

ĪĪĪĪĪŠ▒Šš┬┐éĮY(ji©”)Ī┐▒Šš┬ų„ę¬ĮķĮB┴╦Ų¾śI(y©©)ār(ji©ż)ųĄįu(p©¬ng)╣└Ą─ĘĮĘ©

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČīÅėŗ(j©¼)ĪĘļSš┬£y(c©©)įćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■(hu©¼)ĪČ╣½╦Šæ(zh©żn)┬į┼c’L(f©źng)ļU(xi©Żn)╣▄└ĒĪĘļSš┬£y(c©©)įćŅ}12╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČČÉĘ©ĪĘļSš┬£y(c©©)įćŅ}17╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é