������֪�R�c4���ɷN�Cȯ�M�ϵęC(j��)�����c��Ч��

����������Ӌ���}�����O(sh��)A�Cȯ���A(y��)�ڈ���ʞ�10%�����(bi��o)��(zh��n)����12%�������B�Cȯ���A(y��)�ڈ������18%���������(bi��o)��(zh��n)����20%����������O(sh��)�ȱ���Ͷ�Y�ڃɷN�Cȯ���������ռ50%���҃ɷN�Cȯ�����P(gu��n)ϵ��(sh��)��0.2���

����Ҫ��

����(1)Ӌ��ԓ�M�ϵ��A(y��)�ڈ����;

����(2)Ӌ��ԓ�M�ϵĘ�(bi��o)��(zh��n)�

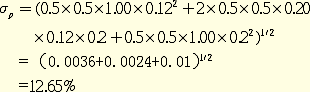

�������𰸡�ԓ�M�ϵ��A(y��)�ڈ���ʞ飺

����rp=10%��0.50+18%��0.50=14%

�������Ͷ�Y�����l(f��)��׃�������Ͷ�Y�M�ϵ���������ʺ͘�(bi��o)��(zh��n)��Ҳ���l(f��)��׃�������Ӌ��Y(ji��)��Ҋ�±���

������ͬͶ�Y�����ĽM��

|

�M�� |

��A��Ͷ�Y���� |

��B��Ͷ�Y���� |

�M�ϵ����������� |

�M�ϵĘ�(bi��o)��(zh��n)�� |

|

1 |

1 |

0 |

10.00% |

12.00% |

|

2 |

0.8 |

0.2 |

11.60% |

11.11% |

|

3 |

0.6 |

0.4 |

13.20% |

11.78% |

|

4 |

0.4 |

0.6 |

14.80% |

13.79% |

|

5 |

0.2 |

0.8 |

16.40% |

16.65% |

|

6 |

0 |

1 |

18.00% |

20.00% |

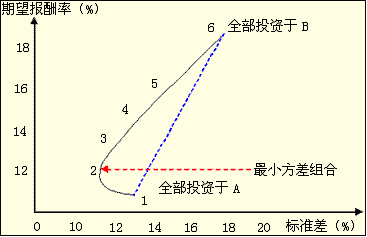

���������ϸ��c���L������(bi��o)�D�У����ɵõ��M�ϵęC(j��)��������

����ԓ�D�Ďׂ���Ҫ������

����1.����ʾ�˷�ɢ��Ч��(y��ng)������A����L(f��ng)�U�Cȯ�����B����L(f��ng)�U�Cȯ����ȫ��Ͷ�Y��A�Ļ��A(ch��)�������m��(d��ng)������L(f��ng)�U��B�Cȯ����M�ϵ��L(f��ng)�U�]����ߣ�������������������@�N�Y(ji��)���c�˂���ֱ�X�෴��������ʾ���L(f��ng)�U��ɢ�������������M�܃ɷN�Cȯͬ��׃������߀�Ǵ����L(f��ng)�U����Ч��(y��ng)��������

����2.�����_(d��)����С����ĽM�������D���c2������С����M����������x�_���c���oՓ����߀�ǜp��B��Ͷ�Y����������(bi��o)��(zh��n)�����������

����3.�����_(d��)��Ͷ�Y����Ч���������1��2���ֵ�Ͷ�Y�M���ǟoЧ���������С����M�ϵ�����A(y��)�ڈ���ʽM���c֮�g����������Ч����

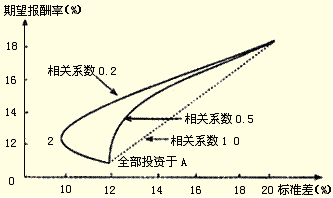

���������P(gu��n)�Ԍ��C(j��)��������Ч����Ӱ푡�

�������P(gu��n)ϵ��(sh��)=1;�C(j��)������һ�lֱ��;�������L(f��ng)�U��ɢ��Ч��(y��ng)

�������P(gu��n)ϵ��(sh��)<1��������C(j��)������һ�l������������(d��ng)���P(gu��n)ϵ��(sh��)���С���C(j��)�������������(c��)������

�������P(gu��n)ϵ��(sh��)ԽС����L(f��ng)�U��ɢЧ��(y��ng)Խ��(qi��ng);���P(gu��n)ϵ��(sh��)Խ���L(f��ng)�U��ɢЧ��(y��ng)Խ�������

�����C(j��)�����������(c��)��������Ч���c�C(j��)�����غ������С����M���c��ȫ��Ͷ�Y��A������A(y��)�ڈ���ʽM���c��ȫ��Ͷ�Y��B������������F(xi��n)�oЧ�������

�����C(j��)���������(c��)���������F(xi��n)�oЧ������С����M���c����ȫ��Ͷ�Y��A�����������A(y��)�ڈ���ʽM���c��׃�������

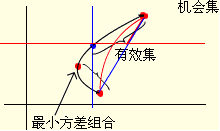

������˼���������L(f��ng)�U��С��������������ߵĽM�φ�?���������

�������Y(ji��)Փ��

����(1)�oՓ�Y�a(ch��n)֮�g�����P(gu��n)ϵ��(sh��)��Σ�Ͷ�Y�M�ϵ��A(y��)�������ʶ������������І��Y�a(ch��n)�е�����A(y��)������������Ҳ�������چ��Y�a(ch��n)������A(y��)��������;Ͷ�Y�M�ϵĘ�(bi��o)��(zh��n)������������І��Y�a(ch��n)�е���ߘ�(bi��o)��(zh��n)��������s�����چ��Y�a(ch��n)����͘�(bi��o)��(zh��n)�������ע���@һ�Y(ji��)Փ�����ƏV���ɶ���Y�a(ch��n)��(g��u)�ɵ�Ͷ�Y�M������

����(2)��С����M���c������A(y��)�ڈ���ʽM���c֮�g�������������Ч߅�硣

����(3)�Ƀ���Y�a(ch��n)��(g��u)�ɵ�Ͷ�Y�M��������������������A(y��)�ڈ���ʽM���c������Լ����M���c��׃������С����M���c�s������׃����������

�������������x�}��(2005��)A�Cȯ���A(y��)�ڈ���ʞ�12%����(bi��o)��(zh��n)���15%;B�Cȯ���A(y��)�ڈ���ʞ�18%���������(bi��o)��(zh��n)���20%������Ͷ�Y�ڃɷN�Cȯ�M�ϵęC(j��)������һ�l��������Ч߅���c�C(j��)�����غϣ����½Y(ji��)Փ�����_����(��)�������

����A.��С����M����ȫ��Ͷ�Y��A�Cȯ

����B.����A(y��)�ڈ���ʽM����ȫ��Ͷ�Y��B�Cȯ

����C.�ɷN�Cȯ����ʵ����P(gu��n)���^�������L(f��ng)�U��ɢ��Ч��(y��ng)�^��

����D.��������Ч���������ҵ��L(f��ng)�U��С��������������ߵ�Ͷ�Y�M��

���������_�𰸡�ABC

�������𰸽���������(j��)��Ч߅���c�C(j��)�����غϿ�֪���C(j��)���������ϲ����ڟoЧͶ�Y�M��������C(j��)���������]���������IJ������������A�Ę�(bi��o)��(zh��n)�����B�����������������С����M����ȫ��Ͷ�Y��A�Cȯ�������A���f�����_;Ͷ�Y�M�ϵĈ�����ǽM���и��N�Y�a(ch��n)����ʵļә�(qu��n)ƽ����(sh��)�����B���A(y��)�ڈ���ʸ���A���������������A(y��)�ڈ���ʽM����ȫ��Ͷ�Y��B�Cȯ����B���_;���C(j��)���������]���������IJ�������������������ɷN�Cȯ����ʵ����P(gu��n)���^�������L(f��ng)�U��ɢ��Ч��(y��ng)�^���������C���f�����_;����L(f��ng)�U��С��Ͷ�Y�M�Ϟ�ȫ��Ͷ�Y��A�Cȯ��������������ߵ�Ͷ�Y�M�Ϟ�ȫ��Ͷ�Y��B�Cȯ��������D���f���e�`�����

�������������x�}��(2008�꿼�})���O(sh��)����������Cȯ��������P(gu��n)ϵ��(sh��)�ӽ����㣬���Cȯ���A(y��)�ڈ���ʞ�6%(��(bi��o)��(zh��n)���10%)�������Cȯ���A(y��)�ڈ���ʞ�8%(��(bi��o)��(zh��n)���15%)���t�ɼ�������Cȯ��(g��u)�ɵ�Ͷ�Y�M��(��)��

����A.��͵��A(y��)�ڈ���ʞ�6%

����B.��ߵ��A(y��)�ڈ���ʞ�8%

����C.��ߵĘ�(bi��o)��(zh��n)���15%

����D.��͵Ę�(bi��o)��(zh��n)���10%

���������_�𰸡�ABC

�������𰸽�����Ͷ�Y�M�ϵ��A(y��)�ڈ���ʵ��چ���Y�a(ch��n)�A(y��)�ڈ���ʵļә�(qu��n)ƽ����(sh��)������ɴ˿�֪�������x�A�����B���f�����_;������P(gu��n)ϵ��(sh��)С��1��������tͶ�Y�M�ϕ��a(ch��n)���L(f��ng)�U��ɢ��Ч��(y��ng)������������P(gu��n)ϵ��(sh��)ԽС���L(f��ng)�U��ɢ��Ч��(y��ng)Խ��(qi��ng)������Ͷ�Y�M����͵Ę�(bi��o)��(zh��n)��ԽС������(j��)�̲����}��֪���������(d��ng)���P(gu��n)ϵ��(sh��)��0.2�rͶ�Y�M����͵Ę�(bi��o)��(zh��n)���ѽ�(j��ng)���@���چ���Y�a(ch��n)����͘�(bi��o)��(zh��n)������}�����P(gu��n)ϵ��(sh��)�ӽ�������������ˣ�Ͷ�Y�M����͵Ę�(bi��o)��(zh��n)��һ�����چ���Y�a(ch��n)����͘�(bi��o)��(zh��n)��(10%)������ԣ��x�D���Ǵ��������Ͷ�Y�M�ϲ����������L(f��ng)�U������ԣ��x�C���_���

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L(f��ng)�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ������(j��ng)��(j��)�������A(ch��)�v�x�R��