��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ��������

�����鿴�R����2012ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)�R��

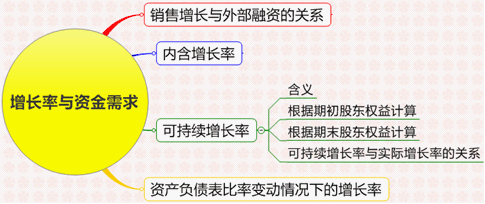

����������(ji��)�����L(zh��ng)���c�Y������

������֪�R(sh��)�c(di��n)1���N�����L(zh��ng)�c�ⲿ���Y���P(gu��n)ϵ

����(һ)�ⲿ���Y�N�����L(zh��ng)��(�ⲿ���Yռ�N�����L(zh��ng)�İٷֱ�)

����1.���x���N���~ÿ����1Ԫ��Ҫ�ӵ��ⲿ���Y

����2.Ӌ(j��)�㹫ʽ

�������O(sh��)�Ʉ�(d��ng)�ý����Y�a(ch��n)��0��

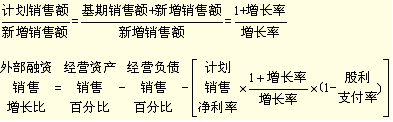

�����ⲿ���Y�N�����L(zh��ng)��=��(j��ng)�I(y��ng)�Y�a(ch��n)���N�۰ٷֱ�-��(j��ng)�I(y��ng)ؓ(f��)�����N�۰ٷֱ�-�A(y��)Ӌ(j��)�N�ۃ����ʡ�[(1+���L(zh��ng)��)/���L(zh��ng)��]��(1-����֧����)

��������ʽ�ƌ�(d��o)�������������Ĺ�ʽ��߅��������������õ�

�����ⲿ���Y�~=

������߅ͬ�r(sh��)���ԡ������N���~��

��������

��������ʾ����Ӌ(j��)���}���漰Ӌ(j��)���ⲿ���Y�N�����L(zh��ng)�ȣ�Ҳ������Ӌ(j��)���ⲿ���Y�~���Ȼ�����ⲿ���Y�~���������N���~���ɡ�

�������������x�}��ij��I(y��)�A(y��)Ӌ(j��)2009�꽛(j��ng)�I(y��ng)�Y�a(ch��n)����1 000�f(w��n)Ԫ�������(j��ng)�I(y��ng)ؓ(f��)������200�f(w��n)Ԫ�������������������400�f(w��n)Ԫ������N������2 000�f(w��n)Ԫ��������Ԅ�(d��ng)�õĽ����Y�a(ch��n)��0���t�ⲿ���Y�N�����L(zh��ng)�Ȟ�(��)����

����A.20%

����B.25%

����C.14%

����D.35%

���������_�𰸡�A

�������𰸽������ⲿ���Y�~=1 000-200-400=400(�f(w��n)Ԫ)�����t�ⲿ���Y�N�����L(zh��ng)��=400/2 000=20%�����

����3.��ʽ�\(y��n)��

����(1)�A(y��)Ӌ(j��)�ⲿ���Y������

�����ⲿ���Y�~=�ⲿ���Y�N�����L(zh��ng)�ȡ��N�����L(zh��ng)

��������3-3��ij��˾�����N�������3 000�f(w��n)Ԫ��������Ӌ(j��)���N������4 000�f(w��n)Ԫ����N�����L(zh��ng)�ʞ�33.33%�������O(sh��)��(j��ng)�I(y��ng)�Y�a(ch��n)�N�۰ٷֱȞ�66.67%�����(j��ng)�I(y��ng)ؓ(f��)���N�۰ٷֱȞ�6.17%���Ҷ��߱��ֲ�׃������Ʉ�(d��ng)�õĽ����Y�a(ch��n)��0����A(y��)Ӌ(j��)�N�ۃ����ʞ�4.5%�������A(y��)Ӌ(j��)����֧���ʞ�30%��

����Ҫ��(1)Ӌ(j��)���ⲿ���Y�N�����L(zh��ng)��;(2)Ӌ(j��)���ⲿ���Y�~;(3)����N�����L(zh��ng)500�f(w��n)Ԫ(���N�����L(zh��ng)�ʞ�16.7%�������)Ӌ(j��)���ⲿ���Y�N�����L(zh��ng)�Ⱥ��ⲿ���Y�~����

���������_�𰸡�

����(1)�ⲿ���Y�N�����L(zh��ng)��=66.67%-6.17%-4.5%��[(1+33.33%)/33.33%��(1-30%)]=0.479

����(2)�ⲿ���Y�~=1 000��0.479=479(�f(w��n)Ԫ)

����(3)�ⲿ���Y�N�����L(zh��ng)��=66.67%-6.17%-4.5%��[(1+16.7%)/16.7%]��(1-30%)=0.3849

�����ⲿ���Y�~=500��0.3849=192.45(�f(w��n)Ԫ)

����(2)�{(di��o)����������

�������Ӌ(j��)�����(l��i)���ⲿ���Y�N�����L(zh��ng)�Ȟ�ؓ(f��)ֵ����f(shu��)����I(y��)��ʣ���Y�𣬸���(j��)ʣ���Y����r�����I(y��)�������{(di��o)���������ߡ�

������������������������N�����L(zh��ng)5%�����t��

���������_�𰸡�

�����ⲿ���Y�N�����L(zh��ng)��=66.67%-6.17%-4.5%��[(1+5%)/5%]��(1-30%)=-5.65%

�����ⲿ���Y�~=3 000��5%��(-5.65%)=-8.475(�f(w��n)Ԫ)

�����@�f(shu��)����I(y��)�Y����ʣ�����������������ӹ��������M(j��n)�ж���Ͷ�Y������

��������ʾ���ɱ������Կ������N�����L(zh��ng)��һ����(d��o)���ⲿ���Y������������

����(3)�A(y��)Ӌ(j��)ͨ؛��Û��(du��)���Y��Ӱ�

������ʽ�е��N�����L(zh��ng)�����N���~�����L(zh��ng)�ʣ�����}Ŀ�нo�������N���������L(zh��ng)����������ڲ�����ͨ؛��Û����r�£���һ�µ����������������ͨ؛��Û���t��Ҫ����(j��)�N�������L(zh��ng)��Ӌ(j��)����N���~����ͨÛ���L(zh��ng)������

��������ʾ���ڴ���ͨ؛��Û����r���������Ҫע���N���~����ͨÛ�����L(zh��ng)�ʵ�Ӌ(j��)��������

���������N������=�r(ji��)���N��

�����A(y��)Ӌ(j��)����=�r(ji��)��(1+ͨ؛��Û��)���N����(1+�N�����L(zh��ng)��)=�����N�������(1+ͨ؛��Û��)(1+�N�����L(zh��ng)��)

�����N���~����ͨÛ�����L(zh��ng)��=(�A(y��)Ӌ(j��)�N������-�����N������)/�����N������

����=(1+ͨ؛��Û��)(1+�N�����L(zh��ng)��)-1

���������������������A(y��)Ӌ(j��)����ͨ؛��Û�ʞ�10%������˾�N�����L(zh��ng)5%������Ҫ��Ӌ(j��)�㣺(1)�ⲿ���Y�N�����L(zh��ng)��;(2)�ⲿ���Y�~��

���������_�𰸡�

�����N���~����ͨÛ�����L(zh��ng)��=(1+10%)��(1+5%)-1=15.5%

�����ⲿ���Y�N�����L(zh��ng)��=66.67%-6.17%-4.5%��[(1+15.5%)/15.5%]��(1-30%)=37.03%

�����ⲿ���Y�~=3 000��15.5%��37.03%=172.19(�f(w��n)Ԫ)

�����ڲ����F(xi��n)ͨ؛��Û�r(sh��)������Y����ʣ���������F(xi��n)ͨ؛��Û֮�����������I(y��)�Y���������a(ch��n)���ⲿ���Y��������������ͨ؛��Û��(hu��)��(d��o)�¬F(xi��n)�����D(zhu��n)��ƽ��

������˼�����ڱ������O(sh��)�l�������������I(y��)�N�������L(zh��ng)�ʞ�0��������Ƿ���Ҫ���ⲿ���Y?

���������_�𰸡�

�����N���~�����x���L(zh��ng)��=10%

�����ⲿ���Y�N�����L(zh��ng)��=66.67%-6.17%-4.5%��[(1+10%)/10%]��(1-30%)=25.85%

�����ⲿ���Y�~=3 000��10%��25.85%=77.55(�f(w��n)Ԫ)

�����ڴ���ͨ؛��Û����r��������ʹ�N�۵Č�(sh��)������׃����Ҳ��Ҫ���ⲿ���Y����

����(��)�ⲿ���Y����������Է���

�����ⲿ���Y�~=�N���~���ӡ�(��(j��ng)�I(y��ng)�Y�a(ch��n)�N�۰ٷֱ�-��(j��ng)�I(y��ng)ؓ(f��)���N�۰ٷֱ�)-�A(y��)Ӌ(j��)�N��������A(y��)Ӌ(j��)�N�ۃ����ʡ�(1-�A(y��)Ӌ(j��)����֧����)-�Ʉ�(d��ng)�ý����Y�a(ch��n)

����Ӱ����أ��N�����L(zh��ng)������N�ۃ����ʡ�����֧�����������Ʉ�(d��ng)�ý����Y�a(ch��n)�����P(gu��n)�(xi��ng)Ŀ���N�۰ٷֱ�

�������Y(ji��)Փ��

�����ⲿ���Y����Ķ���������Hȡ�Q���N�����L(zh��ng)��߀Ҫ���N�ۃ����ʺ���֧���������

�����ڹ���֧����С��1����r������N�ۃ�����Խ�������ⲿ���Y����Խ��;

�������N�ۃ����ʴ���0����r���������֧����Խ�ߣ��ⲿ���Y����Խ�����

������ע�⡿�������֧���ʞ�100%���t�N�ۃ����ʵ�׃����Ӱ��ⲿ���Y���������

������˼�����ⲿ���Y�����c�N�����L(zh��ng)֮�g��ʲô�P(gu��n)ϵ?

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��