��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ�����

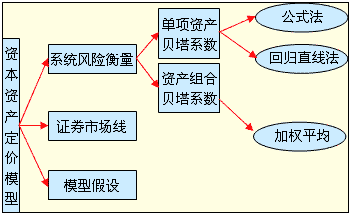

����(��)�Cȯ�Ј�(ch��ng)�������Y���Y�a(ch��n)���r(ji��)ģ��

�����Y���Y�a(ch��n)���r(ji��)ģ�����£�

�����Cȯ�Ј�(ch��ng)����(sh��)�H�����ÈD��(l��i)�������Y���Y�a(ch��n)���r(ji��)ģ�ͣ�����ӳ��ϵ�y(t��ng)�L(f��ng)�U(xi��n)�cͶ�Y��Ҫ��ı�Ҫ��(b��o)����֮�g���P(gu��n)ϵ���

��������ʾ��

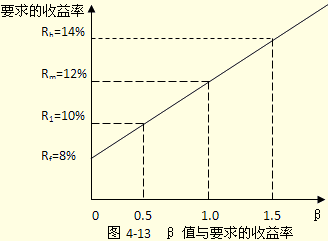

����(1)�o(w��)�L(f��ng)�U(xi��n)�Cȯ�Ħ�=0����Rf���Cȯ�Ј�(ch��ng)���ڿv�S�Ľؾ�

����(2)�Cȯ�Ј�(ch��ng)����б�ʞ�Km-Rf(Ҳ�Q(ch��ng)�L(f��ng)�U(xi��n)�r(ji��)��)�������һ���(l��i)�f(shu��)������Ͷ�Y�ߌ�(du��)�L(f��ng)�U(xi��n)������Խ��(qi��ng)���б��Խ�������

����(3)Ͷ�Y��Ҫ��������ʲ��H�Hȡ�Q���Ј�(ch��ng)�L(f��ng)�U(xi��n)�������߀ȡ�Q�ڟo(w��)�L(f��ng)�U(xi��n)����(�Cȯ�Ј�(ch��ng)���Ľؾ�)���Ј�(ch��ng)�L(f��ng)�U(xi��n)�a(b��)���̶�(�Cȯ�Ј�(ch��ng)����б��)��������@Щ����ʼ�K̎��׃��(d��ng)�У������Cȯ�Ј�(ch��ng)��Ҳ����(hu��)һ�ɲ�׃������A(y��)��ͨ؛��Û��ߕr(sh��)������o(w��)�L(f��ng)�U(xi��n)���ʕ�(hu��)�S֮��ߡ��M(j��n)����(d��o)���Cȯ�Ј�(ch��ng)��������ƽ�������

����(4)�Cȯ�Ј�(ch��ng)�����m���چ�(g��)�Cȯ��ͬ�r(sh��)Ҳ�m����Ͷ�Y�M��;�m������Ч�M����������Ҳ�m���ڟo(w��)Ч�M��;�Cȯ�Ј�(ch��ng)�����Y���Ј�(ch��ng)����ǰ�ጒ�������(y��ng)��Ҳ���V����

�������������x�}��(2009�����ƶ�)�����P(gu��n)���Y���Y�a(ch��n)���r(ji��)ģ�ͦ�ϵ��(sh��)�ı��������������_����(��)��

����A.��ϵ��(sh��)���Ԟ�ؓ(f��)��(sh��)

����B.��ϵ��(sh��)��Ӱ��Cȯ�����Ψһ����

����C.Ͷ�Y�M�ϵĦ�ϵ��(sh��)һ����(hu��)�ȽM������һ��(g��)�Cȯ�Ħ�ϵ��(sh��)��

����D.��ϵ��(sh��)��ӳ�����Cȯ��ϵ�y(t��ng)�L(f��ng)�U(xi��n)

���������_�𰸡�AD

�������𰸽������Cȯi�Ħ�ϵ��(sh��)=�Cȯi�c�Ј�(ch��ng)�M�ϵąf(xi��)����/�Ј�(ch��ng)�M�ϵķ����������ڡ��Cȯi�c�Ј�(ch��ng)�M�ϵąf(xi��)������ܞ�ؓ(f��)��(sh��)�����������x�(xi��ng)A���f(shu��)�����_;����(j��)�Y���Y�a(ch��n)���r(ji��)ģ�͵ı��_(d��)ʽ��֪��������x�(xi��ng)B���f(shu��)�������_;����Ͷ�Y�M�ϵĦ�ϵ��(sh��)���چ��(xi��ng)�Y�a(ch��n)�Ħ�ϵ��(sh��)�ļә�(qu��n)ƽ����(sh��)���������ԣ��x�(xi��ng)C���f(shu��)�������_;��(du��)���x�(xi��ng)D����Ҫ������

�������������x�}�������P(gu��n)�ڦ�ֵ�͘�(bi��o)��(zh��n)��ı����У����_����(��)���

����A.��ֵ�y(c��)��ϵ�y(t��ng)�L(f��ng)�U(xi��n)������(bi��o)��(zh��n)��y(c��)�ȷ�ϵ�y(t��ng)�L(f��ng)�U(xi��n)

����B.��ֵ�y(c��)��ϵ�y(t��ng)�L(f��ng)�U(xi��n)��������(bi��o)��(zh��n)��y(c��)�����w�L(f��ng)�U(xi��n)

����C.��ֵ�y(c��)��ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)��������(bi��o)��(zh��n)��y(c��)�Ƚ�(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)

����D.��ֵֻ��ӳ�Ј�(ch��ng)�L(f��ng)�U(xi��n)�������(bi��o)��(zh��n)��߀��ӳ�����L(f��ng)�U(xi��n)

���������_�𰸡�BD

�������𰸽�������ֵֻ��ӳϵ�y(t��ng)�L(f��ng)�U(xi��n)(�ַQ(ch��ng)�Ј�(ch��ng)�L(f��ng)�U(xi��n))������(bi��o)��(zh��n)�ӳ������I(y��)�����w�L(f��ng)�U(xi��n)���������Ȱ���ϵ�y(t��ng)�L(f��ng)�U(xi��n)���ְ�����ϵ�y(t��ng)�L(f��ng)�U(xi��n)(�����L(f��ng)�U(xi��n))���������A�x�(xi��ng)���e(cu��)�`��;ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)�ͽ�(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)�ȿ�����ϵ�y(t��ng)�L(f��ng)�U(xi��n)��������ֿ����������L(f��ng)�U(xi��n)����������C�x�(xi��ng)Ҳ���e(cu��)�`�ġ�

����������Ӌ(j��)���}��(2003��)���O(sh��)�Y���Y�a(ch��n)���r(ji��)ģ�ͳ������������еĔ�(sh��)������P(gu��n)(li��n)�ġ�������С�?��λ�õĔ�(sh��)��(Ո(q��ng)���Y(ji��)���(xi��)������������г�Ӌ(j��)���^(gu��)��)��

|

�Cȯ���Q(ch��ng) |

��Ҫ��(b��o)���� |

��(bi��o)��(zh��n)�� |

�c�Ј�(ch��ng)�M�ϵ����P(gu��n)ϵ��(sh��) |

��ֵ |

|

�o(w��)�L(f��ng)�U(xi��n)�Y�a(ch��n) |

? |

? |

? |

? |

|

�Ј�(ch��ng)�M�� |

? |

0.1 |

? |

? |

|

A��Ʊ |

0.22 |

? |

0.65 |

1.3 |

|

B��Ʊ |

0.16 |

0.15 |

? |

0.9 |

|

C��Ʊ |

0.31 |

? |

0.2 |

? |

���������_�𰸡�

|

�Cȯ���Q(ch��ng) |

��Ҫ��(b��o)���� |

��(bi��o)��(zh��n)�� |

�c�Ј�(ch��ng)�M�ϵ����P(gu��n)ϵ��(sh��) |

��ֵ |

|

�o(w��)�L(f��ng)�U(xi��n)�Y�a(ch��n) |

0.025 |

0 |

0 |

0 |

|

�Ј�(ch��ng)�M�� |

0.175 |

0.1 |

1 |

1 |

|

A��Ʊ |

0.22 |

0.2 |

0.65 |

1.3 |

|

B��Ʊ |

0.16 |

0.15 |

0.6 |

0.9 |

|

C��Ʊ |

0.31 |

0.95 |

0.2 |

1.9 |

�������𰸽��������}��Ҫ�����ϵ��(sh��)��Ӌ(j��)�㹫ʽ�� �����Y���Y�a(ch��n)���r(ji��)ģ��Ki =Rf+��(Km-Rf)Ӌ(j��)�㹫ʽ����������@�ɂ�(g��)��ʽ����֪���Y�ϾͿ��Է���������������(sh��)��(j��)��

�����Y���Y�a(ch��n)���r(ji��)ģ��Ki =Rf+��(Km-Rf)Ӌ(j��)�㹫ʽ����������@�ɂ�(g��)��ʽ����֪���Y�ϾͿ��Է���������������(sh��)��(j��)��

��������(j��)��֪�Y�Ϻͦ�ϵ��(sh��)�Ķ��x��ʽ��������������A��Ʊ�Ę�(bi��o)��(zh��n)���B��Ʊ�c�Ј�(ch��ng)�M�ϵ����P(gu��n)ϵ��(sh��)��

����A��Ʊ�Ę�(bi��o)��(zh��n)��=1.3��0.1/0.65=0.2

����B��Ʊ�c�Ј�(ch��ng)�M�ϵ����P(gu��n)ϵ��(sh��)=0.9��0.1/0.15=0.6

��������A��Ʊ��B��Ʊ�o�������P(gu��n)�Y�Ϻ��Y���Y�a(ch��n)���r(ji��)ģ�Ϳ���������o(w��)�L(f��ng)�U(xi��n)�����ʺ��Ј�(ch��ng)�����ʣ�

����0.22=Rf+1.3��(Km-Rf)

����0.16=Rf+0.9��(Km-Rf)

����Km=17.5%;Rf=2.5%

���������Y���Y�a(ch��n)���r(ji��)ģ�ͺͦ�ϵ��(sh��)�Ķ��x��ʽ���Էքe�����C��Ʊ�Ħ�ϵ��(sh��)��C��Ʊ�Ę�(bi��o)��(zh��n)�

����C��Ʊ�Ħ�ֵ=(0.31-2.5%)/(17.5%-2.5%)=1.9

����C��Ʊ�Ę�(bi��o)��(zh��n)��=1.9��0.1/0.2=0.95

����������(sh��)��(j��)���Ը���(j��)����Ͷ��x�õ���

�����Ј�(ch��ng)�M�Ϧ�ϵ��(sh��)��1���Ј�(ch��ng)�M���c���������P(gu��n)ϵ��(sh��)��1�����o(w��)�L(f��ng)�U(xi��n)�Y�a(ch��n)��(b��o)���ʵĘ�(bi��o)��(zh��n)��ͦ�ϵ��(sh��)����0����o(w��)�L(f��ng)�U(xi��n)�Y�a(ch��n)��(b��o)�����c�Ј�(ch��ng)�M�ψ�(b��o)���ʲ����P(gu��n)���������������P(gu��n)ϵ��(sh��)��0����

���������¿��Y(ji��)��

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��