┐╝įć░╔╠ß╣®┴╦2011Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ┐╝³c(di©Żn)Š½ųv��Ż¼Ä═ų·┐╝╔·╩ß└Ēų¬ūR(sh©¬)³c(di©Żn)���ĪŻ

ĪĪĪĪĖ³ČÓŻ║2011Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ┐╝³c(di©Żn)Š½ųvģR┐é

ĪĪĪĪ░╦Īó╣╠Č©┘Y«a(ch©Żn)┘Å(g©░u)ų├┼cš█┼f��ĪóĖ³ą┬Ė─įņ�ĪóŪÕ└ĒĄ─ĮY(ji©”)║Ž

ĪĪĪĪĪŠ└²Ņ}7Īżėŗ(j©¼)╦ŃŅ}Ī┐20Ī┴8─Ļ1į┬3╚š����Ż¼╝ū╣½╦ŠŽ“Ńyąą╚ĪĄ├ķL(zh©Żng)Ų┌ĮĶ┐Ņ28╚f(w©żn)į¬Ż¼┘Å(g©░u)╚ļę╗┼_(t©ói)ąĶę¬░▓čbĄ─╔·«a(ch©Żn)ė├AįO(sh©©)éõ�����Ż¼į÷ųĄČÉīŻė├░l(f©Ī)Ų▒╔Žūó├„Ą─įO(sh©©)éõ┘Iār(ji©ż)×ķ20╚f(w©żn)į¬�Ż¼į÷ųĄČÉŅ~×ķ3.4╚f(w©żn)į¬Ż¼ų¦ĖČ▀\(y©┤n)▌ö┘M(f©©i)1╚f(w©żn)į¬Ż¼ų¦ĖČ░▓čb┘M(f©©i)2╚f(w©żn)į¬�����ĪóīŻśI(y©©)╚╦åTĘ■äš(w©┤)┘M(f©©i)1╚f(w©żn)į¬��Ż¼░▓čbŲ┌ķg┘Y▒Š╗»ķL(zh©Żng)Ų┌ĮĶ┐ŅĄ─└¹Žóų¦│÷×ķ3╚f(w©żn)į¬Ż¼╣ż│╠╚╦åT╣ż┘Y3╚f(w©żn)į¬���Ż¼╝ū╣½╦Š×ķį÷ųĄČÉę╗░Ń╝{ČÉ╚╦��ĪŻ

ĪĪĪĪ20Ī┴9─Ļ10į┬31╚šŻ¼įO(sh©©)éõ░▓čb═Ļ«ģĮ╗ĖČ╩╣ė├��ĪŻ▓╔ė├ļp▒ČėÓŅ~▀f£pĘ©ėŗ(j©¼)╠ßš█┼f�Ż¼ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ×ķ4╚f(w©żn)į¬���Ż¼įO(sh©©)éõ╩╣ė├Ų┌×ķ5─Ļ����ĪŻ

ĪĪĪĪ2Ī┴11─Ļ10į┬20╚šŻ¼▀M(j©¼n)ąąĖ─öU(ku©░)Į©��Ż¼ė├Ńyąą┤µ┐Ņų¦ĖČĖ─öU(ku©░)Į©ų¦│÷5.2╚f(w©żn)į¬Ż¼╠µōQ▓┐ĘųįO(sh©©)éõįŁųĄ╩Ū3╚f(w©żn)į¬�Ż¼ęč╠ßš█┼f2.5╚f(w©żn)į¬ĪŻ

ĪĪĪĪę¬Ū¾Ż║Ė∙ō■(j©┤)╔Ž╩÷┘Y┴Ž���Ż¼ŠÄųŲŽÓĻP(gu©Īn)Ģ■(hu©¼)ėŗ(j©¼)Ęųõø���ĪŻ(ĘųõøųąĄ─ĮŅ~å╬╬╗×ķ╚f(w©żn)į¬)

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)ĮĶ┐Ņ�����Īó┘Å(g©░u)╚ļįO(sh©©)éõĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ28

ĪĪĪĪ┘JŻ║ķL(zh©Żng)Ų┌ĮĶ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ28

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 21

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~)ĪĪ3.4

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ24.4

ĪĪĪĪ╠ß╩ŠŻ║2009─Ļ1į┬1╚šęį║¾Ż¼ę╗░Ń╝{ČÉ╚╦Ų¾śI(y©©)���Ż¼┘Å(g©░u)▀M(j©¼n)ÖC(j©®)Ų„įO(sh©©)éõĄ╚╣╠Č©┘Y«a(ch©Żn)Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~▓╗╝{╚ļ╣╠Č©┘Y«a(ch©Żn)│╔▒Š║╦╦Ń����Ż¼┐╔ęįį┌õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█�ĪŻ▒ŠŅ}▀mė├ą┬ęÄ(gu©®)Č©ĪŻ

ĪĪĪĪ(2)ų¦ĖČ░▓čb┘M(f©©i)ĪóīŻśI(y©©)╚╦åTĘ■äš(w©┤)┘M(f©©i)Ģr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ3

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ3

ĪĪĪĪ(3)ėŗ(j©¼)╠ß└¹Žóų¦│÷�Īó╣ż┘YĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ3

ĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ└¹ŽóĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ3

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ3

ĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ3

ĪĪĪĪ(4)įO(sh©©)éõ░▓čb═Ļ«ģĮ╗ĖČ╩╣ė├Ģr(sh©¬)��Ż¼┤_Č©Ą─╣╠Č©┘Y«a(ch©Żn)│╔▒Š=21+3+6=30(╚f(w©żn)į¬)

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ30

ĪĪĪĪ┘JŻ║į┌Į©╣ż│╠ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ30

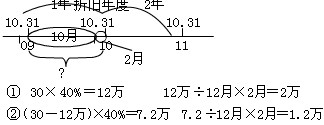

ĪĪĪĪ(5)▓╔ė├ļp▒ČėÓŅ~▀f£pĘ©ėŗ(j©¼)╠ßš█┼f��Ż¼ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ×ķ4╚f(w©żn)į¬�����Ż¼įO(sh©©)éõ╩╣ė├Ų┌×ķ5─Ļ��Ż¼ėŗ(j©¼)╦Ń20Ī┴9��Īó2Ī┴10─Ļėŗ(j©¼)╠ߥ─š█┼fŅ~��ĪŻ

ĪĪĪĪĮĶŻ║ųŲįņ┘M(f©©i)ė├ĪĪĪĪĪĪĪĪĪĪĪĪ2(30Ī┴2/5/12Ī┴2)

ĪĪĪĪ┘JŻ║└█ėŗ(j©¼)š█┼fĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2

ĪĪĪĪĮĶŻ║ųŲįņ┘M(f©©i)ė├ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ11.2

ĪĪĪĪ┘JŻ║└█ėŗ(j©¼)š█┼fĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ11.2

ĪĪĪĪ─Ļš█┼f┬╩=2/5=40%

ĪĪĪĪĄ┌ę╗éĆ(g©©)š█┼f─ĻČ╚20Ī┴9.10.31Ī¬2Ī┴10.10.31;─Ļš█┼fŅ~=30Ī┴40%=12(╚f(w©żn)į¬)

ĪĪĪĪĄ┌Č■éĆ(g©©)š█┼f─ĻČ╚2Ī┴10.10.31Ī¬2Ī┴11.10.31;─Ļš█┼fŅ~=(30-12)Ī┴40%=7.2(╚f(w©żn)į¬)

ĪĪĪĪ20Ī┴9─Ļš█┼fŅ~=12/12Ī┴2=2(╚f(w©żn)į¬)

ĪĪĪĪ2Ī┴10─Ļš█┼fŅ~=12/12Ī┴10+7.2/12Ī┴2=11.2(╚f(w©żn)į¬)

ĪĪĪĪ(6)2Ī┴11─Ļ10į┬20╚š���Ż¼▀M(j©¼n)ąąĖ─öU(ku©░)Į©�����Ż¼ė├Ńyąą┤µ┐Ņų¦ĖČĖ─öU(ku©░)Į©ų¦│÷5.2╚f(w©żn)į¬�Ż¼╠µōQ▓┐ĘųįO(sh©©)éõįŁųĄ╩Ū3╚f(w©żn)į¬Ż¼ęč╠ßš█┼f2.5╚f(w©żn)į¬��Ż¼į┬─®═Ļ╣ż��ĪŻ

ĪĪĪĪ╣▓ėŗ(j©¼)╠ßš█┼fŅ~=12+7.2=19.2(╚f(w©żn)į¬)

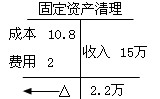

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ10.8

ĪĪĪĪ└█ėŗ(j©¼)š█┼fĪĪĪĪĪĪĪĪĪĪĪĪĪĪ19.2

ĪĪĪĪ┘JŻ║╣╠Č©┘Y«a(ch©Żn)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ30

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ5.2

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ5.2

ĪĪĪĪĮĶŻ║ĀI(y©¬ng)śI(y©©)═Ōų¦│÷ĪĪĪĪĪĪĪĪĪĪ0.5(3-2.5)

ĪĪĪĪ┘JŻ║į┌Į©╣ż│╠ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ0.5

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)ĪĪĪĪĪĪĪĪĪĪĪĪ15.5

ĪĪĪĪ┘JŻ║į┌Į©╣ż│╠ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ15.5

ĪĪĪĪ(öU(ku©░)š╣)╝┘įO(sh©©)2Ī┴11─Ļ10į┬20╚š│÷╩█įōįO(sh©©)éõ����Ż¼╩šĄĮįO(sh©©)éõār(ji©ż)┐Ņ15╚f(w©żn)į¬Ż¼ų¦ĖČŪÕ└Ē┘M(f©©i)ė├2╚f(w©żn)į¬�����Ż¼┐ŅĒŚ(xi©żng)═©▀^(gu©░)Ńyąą┤µ┐Ņų¦ĖČ����ĪŻ

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)ŪÕ└ĒĪĪĪĪĪĪĪĪ10.8

ĪĪĪĪ└█ėŗ(j©¼)š█┼fĪĪĪĪĪĪĪĪĪĪĪĪ19.2

ĪĪĪĪ┘JŻ║╣╠Č©┘Y«a(ch©Żn)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ30

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)ŪÕ└ĒĪĪĪĪĪĪĪĪĪĪ2

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪ15

ĪĪĪĪ┘JŻ║╣╠Č©┘Y«a(ch©Żn)ŪÕ└ĒĪĪĪĪĪĪĪĪĪĪĪĪ15

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)ŪÕ└ĒĪĪĪĪĪĪĪĪĪĪ2.2

ĪĪĪĪ┘JŻ║ĀI(y©¬ng)śI(y©©)═Ō╩š╚ļĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2.2

ĪĪĪĪŽÓĻP(gu©Īn)µ£ĮėŻ║

ĪĪĪĪ┐╝įć░╔▓▀äØŻ║2011Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćéõ┐╝┘Y┴Ž┤¾ģR┐é

ĪĪĪĪ2011Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ│ŻęŖ(ji©żn)Ģ■(hu©¼)ėŗ(j©¼)Ęųõø┤¾╚½

ĪĪĪĪ2011│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ„š┬ųž³c(di©Żn)┤«ųv

ĪĪĪĪ2011Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ│Żė├╣½╩Į┐éĮY(ji©”)