ĪĪĪĪ3.

ĪĪĪĪ (1)õN╩█╔╠ŲĘ����Īó╠ß╣®ä┌äš(w©┤)╩šĄĮĄ─¼F(xi©żn)Į=4 000+400+200-200=4 400(╚fį¬)

ĪĪĪĪ(2)┘Å┘I╔╠ŲĘĪóĮė╩▄ä┌äš(w©┤)ų¦ĖČĄ─¼F(xi©żn)Į=500+90+80-30=640(╚fį¬)

ĪĪĪĪ(3)ų¦ĖČĮo┬Ü╣żęį╝░×ķ┬Ü╣żų¦ĖČĄ─¼F(xi©żn)Į=15+(80-20)-30=45(╚fį¬)

ĪĪĪĪ(4)ų¦ĖČĄ─Ė„ĒŚČÉ┘M=60+(5-3)=62(╚fį¬)

ĪĪĪĪ4.

ĪĪĪĪ (1)ŠÄųŲŽÓĻP(gu©Īn)Ą─Ģ■ėŗĘųõøŻ║

ĪĪĪ�Īó┘╩šĄĮ═Č┘Yš▀C═Č┘Y

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ180 000

ĪĪĪĪ┘JŻ║īŹ╩š┘Y▒ŠĪ¬Ī¬C ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ100 000

ĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬┘Y▒Šęńār ĪĪĪĪĪĪĪĪĪĪĪĪ80 000

ĪĪĪĪ╩šĄĮ═Č┘Yš▀D═Č┘Y

ĪĪĪĪĮĶŻ║įŁ▓─┴Ž ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ159 000

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(▀MĒŚČÉŅ~) 27 030

ĪĪĪĪ┘JŻ║īŹ╩š┘Y▒ŠĪ¬Ī¬D ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ100 000

ĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬┘Y▒Šęńār ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ86 030

ĪĪĪĪó┌▐D(zhu©Żn)õN¤oĘ©āö▀ĆĄ─æ¬(y©®ng)ĖČ┘~┐Ņ

ĪĪĪĪĮĶŻ║æ¬(y©®ng)ĖČ┘~┐Ņ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ1 460

ĪĪĪĪ┘JŻ║ĀIśI(y©©)═Ō╩š╚ļĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 1 460

ĪĪĪĪ(2)ėŗ╦Ń┘Y▒Š╣½ĘeĄ─Ų┌─®ėÓŅ~=2 000+80 000+86 030=168030(į¬)

ĪĪĪĪ╬Õ����ĪóŠC║ŽŅ}

ĪĪĪĪ1.

ĪĪĪĪ ŠÄųŲ20Ī┴7─ĻČ╚ėąĻP(gu©Īn)Įø(j©®ng)Ø·śI(y©©)äš(w©┤)Ą─Ģ■ėŗĘųõø

ĪĪĪĪ(1) ĮĶŻ║æ¬(y©®ng)╩š┘~┐ŅĪĪĪĪĪĪĪĪ234

ĪĪĪĪ┘JŻ║ų„ĀIśI(y©©)äš(w©┤)╩š╚ļĪĪĪĪ200

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚČÉŅ~)ĪĪ34

ĪĪĪĪĮĶŻ║ų„ĀIśI(y©©)äš(w©┤)│╔▒ŠĪĪĪĪĪĪ120

ĪĪĪĪ┘JŻ║Äņ┤µ╔╠ŲĘĪĪĪĪĪĪĪĪĪĪ120

ĪĪĪĪ(2)ĮĶŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪ6

ĪĪĪĪ┘JŻ║ĀIśI(y©©)═Ō╩š╚ļĪĪĪĪ6

ĪĪĪĪ(3)ĮĶŻ║ĀIśI(y©©)═Ōų¦│÷ĪĪĪĪĪĪĪĪ6.8

ĪĪĪĪ┘JŻ║╣╠Č©┘Y«a(ch©Żn)ŪÕ└ĒĪĪĪĪ6.8

ĪĪĪĪ(4)ĮĶŻ║ĀIśI(y©©)═Ōų¦│÷ĪĪĪĪĪĪ8

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪ8

ĪĪĪĪ(5)ĮĶŻ║õN╩█┘Mė├ĪĪĪĪĪĪĪĪ7

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪ7

ĪĪĪĪ(6)ĮĶŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪ11.7

ĪĪĪĪ┘JŻ║Ųõ╦¹śI(y©©)äš(w©┤)╩š╚ļĪĪĪĪĪĪ10

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚČÉŅ~)ĪĪĪĪ1.7

ĪĪĪĪĮĶŻ║Ųõ╦¹śI(y©©)äš(w©┤)│╔▒ŠĪĪĪĪĪĪĪĪĪĪ7.07

ĪĪĪĪ┘JŻ║įŁ▓─┴ŽĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ7

ĪĪĪĪ▓─┴Ž│╔▒Š▓Ņ«ÉĪĪĪĪĪĪĪĪĪĪ0.07(7Ī┴1%)

ĪĪĪĪ(7)ĮĶŻ║ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ėĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ30

ĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗│Ū╩ąŠSūoĮ©įO(sh©©)ČÉĪĪĪĪ30

ĪĪĪĪ(8)ĮĶŻ║ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ėĪĪĪĪĪĪĪĪĪĪ1

ĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗Į╠ė²┘MĖĮ╝ėĪĪĪĪĪĪ1

ĪĪĪĪ(9)ĮĶŻ║žöäš(w©┤)┘Mė├ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ5

ĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ└¹ŽóĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ5

ĪĪĪĪ(10)ĮĶŻ║æ¬(y©®ng)╩š╣╔└¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ6.6

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ6.6

ĪĪĪĪ(11)▒Š─ĻĢ■ėŗš█┼fŅ~=(50.5-0.5)Ī┬4=12.5(į¬)

ĪĪĪĪĮĶŻ║╣▄└Ē┘Mė├ 12.5

ĪĪĪĪ┘JŻ║└█ėŗš█┼f 12.5

ĪĪĪĪ(12)ĮĶŻ║╣▄└Ē┘Mė├ 3

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ 3

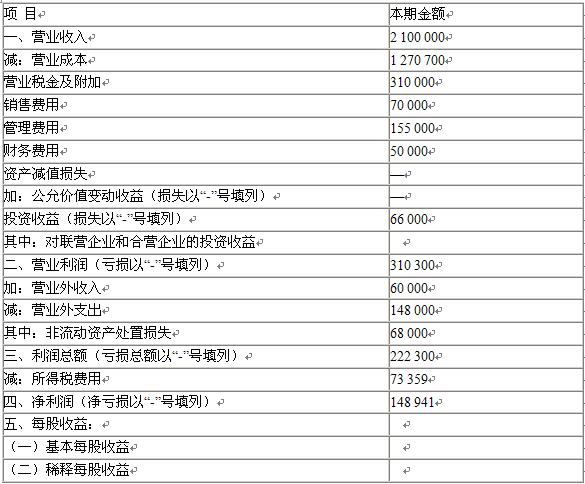

ĪĪĪĪ(13)└¹ØÖ┐éŅ~=(ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ2 000 000+Ųõ╦¹śI(y©©)äš(w©┤)╩š╚ļ100 000)-(ų„ĀIśI(y©©)äš(w©┤)│╔▒Š1 200 000+Ųõ╦¹śI(y©©)äš(w©┤)│╔▒Š70 700)-(ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ė300 000+ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ė10 000)-õN╩█┘Mė├70 000-(╣▄└Ē┘Mė├125 000+╣▄└Ē┘Mė├30 000)-žöäš(w©┤)┘Mė├50 000+═Č┘Y╩šęµ66 000+ĀIśI(y©©)═Ō╩š╚ļ60 000-(ĀIśI(y©©)═Ōų¦│÷68 000+ĀIśI(y©©)═Ōų¦│÷80 000)=222 300(į¬)

ĪĪĪĪæ¬(y©®ng)Į╗╦∙Ą├ČÉ=222 300Ī┴33%=73 359(į¬)

ĪĪĪĪĮĶŻ║╦∙Ą├ČÉ┘Mė├ 73 359

ĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗╦∙Ą├ČÉ 73 359

ĪĪĪĪŠÄųŲ└¹ØÖ▒ĒŻ║

ĪĪĪĪ└¹ØÖ▒Ē

ĪĪĪĪŠÄųŲå╬╬╗Ż║╠ņėŅ╣½╦ŠĪĪĪĪĪĪĪĪĪĪ20Ī┴7─ĻČ╚ĪĪĪĪĪĪĪĪ ĪĪĪĪå╬╬╗Ż║į¬

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

Įø(j©®ng)“×ĘųŽĒŻ║2009─Ļ═©▀^Ģ■ėŗ┬ÜĘQ┐╝įćĄ─╩«╬ÕšąĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2009─ĻĢ■ėŗ┬ÜĘQ┐╝įćĖ„┐Ų─┐┐╝Ū░├▄č║5╠ūŅ}ģR┐é