四、計(jì)算分析題

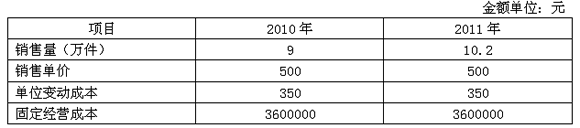

1�、某企業(yè)是一家銷售A產(chǎn)品的上市公司,2010年和2011年有關(guān)生產(chǎn)經(jīng)營(yíng)的資料見下表:

2010年和2011的利息費(fèi)用均為120萬元�����,企業(yè)適用所得稅稅率25%����。發(fā)行在外的普通股股數(shù)為2500萬股。

要求:

(1)計(jì)算2010年該企業(yè)的邊際貢獻(xiàn)�、息稅前利潤(rùn)、凈利潤(rùn)和每股收益;

(2)計(jì)算2011年該企業(yè)的邊際貢獻(xiàn)����、息稅前利潤(rùn)、凈利潤(rùn)和每股收益;

(3)計(jì)算2011年該企業(yè)的經(jīng)營(yíng)杠桿系數(shù)�����、財(cái)務(wù)杠桿系數(shù)和總杠桿系數(shù);

(4)計(jì)算2012年該企業(yè)的經(jīng)營(yíng)杠桿系數(shù)、財(cái)務(wù)杠桿系數(shù)和總杠桿系數(shù);

(5)利用連環(huán)替代法按順序計(jì)算分析財(cái)務(wù)杠桿系數(shù)���、經(jīng)營(yíng)杠桿系數(shù)對(duì)總杠桿系數(shù)的影響�。

正確[答案]

(1)2010年邊際貢獻(xiàn)=9×(500-350)=1350(萬元)

2010年息稅前利潤(rùn)=1350-360=990(萬元)

2010年凈利潤(rùn)=(990-120)×(1-25%)=652.5(萬元)

2010年每股收益=652.5÷2500=0.2610(元)

(2)2011年邊際貢獻(xiàn)=10.2×(500-350)=1530(萬元)

2011年息稅前利潤(rùn)=1530-360=1170(萬元)

2011年凈利潤(rùn)=(1170-120)×(1-25%)=787.5(萬元)

2011年每股收益=787.5÷2500=0.3150(元)

(3)2011年經(jīng)營(yíng)杠桿系數(shù)=1350÷990=1.36

2011年財(cái)務(wù)杠桿系數(shù)=990÷(990-120)=1.14

2011年總杠桿系數(shù)=1.36×1.14=1.55

(4)2012年經(jīng)營(yíng)杠桿系數(shù)=1530÷1170=1.31

2012年財(cái)務(wù)杠桿系數(shù)=1170÷(1170-120)=1.11

2012年總杠桿系數(shù)=1.31×1.11=1.45

(5)2012年與2011年的總杠桿系數(shù)的差額=1.45-1.55=-0.1

2011年的三個(gè)杠桿系數(shù)關(guān)系:

1. 36×1.14=1.55 ①

第一次替代:1.11×1.36=1.51 ②

第二次替代:1.11×1.31=1.45 ③

��、�-①=1.51-1.55=-0.04,財(cái)務(wù)杠桿系數(shù)下降引起的總杠桿系數(shù)降低0.04;

������、�-②=1.45-1.51=-0.06�����,經(jīng)營(yíng)杠桿系數(shù)下降引起的總杠桿系數(shù)降低0.06�。

2、某公司在生產(chǎn)經(jīng)營(yíng)過程中需要使用零件A�,全年共需耗用3600件,購入單價(jià)為10元�,從發(fā)出訂單到貨物到達(dá)需要8天時(shí)間,一次訂貨成本72元���。外購零件時(shí)可能發(fā)生延遲交貨�,延遲的時(shí)間和概率如下:

|

到貨延遲天數(shù) |

0 |

1 |

2 |

3 |

|

概率 |

0.5 |

0.3 |

0.1 |

0.1 |

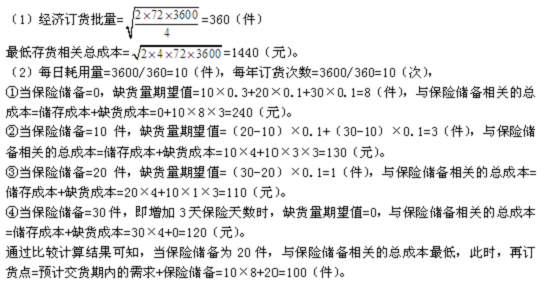

· 假設(shè)該零件的單位年儲(chǔ)存變動(dòng)成本為4元��,單位缺貨成本為3元,一年按360天計(jì)算�����。建立保險(xiǎn)儲(chǔ)備時(shí)���,最小增量為10件����。

要求計(jì)算并回答以下問題:

(1)假設(shè)不考慮缺貨的影響�,確定該公司外購零件的經(jīng)濟(jì)訂貨批量和最低存貨相關(guān)總成本;

(2)假設(shè)考慮缺貨的影響���,確定合理的保險(xiǎn)儲(chǔ)備以及此時(shí)的再訂貨點(diǎn)�����。

正確[答案]