ĪĪĪĪ╚²�Īó░³čb╬’

ĪĪĪĪ1.╔·«a(ch©Żn)ŅI(l©½ng)ė├░³čb╬’Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪšł┐┤Į╠▓─P93Ą─ĪŠ└²2-41Ī┐

ĪĪĪĪ╔·«a(ch©Żn)ŅI(l©½ng)ė├░³čb╬’�Ż¼æ¬(y©®ng)Ė∙ō■(j©┤)ŅI(l©½ng)ė├░³čb╬’Ą─īŹļH│╔▒Š╗“ėŗäØ│╔▒ŠŻ¼ĮĶėøĪ░╔·«a(ch©Żn)│╔▒ŠĪ▒┐Ų─┐���Ż¼┘JėøĪ░ų▄▐D(zhu©Żn)▓─┴ŽĪ¬Ī¬░³čb╬’Ī▒�ĪóĪ░▓─┴Ž│╔▒Š▓Ņ«ÉĪ▒Ą╚┐Ų─┐�ĪŻ

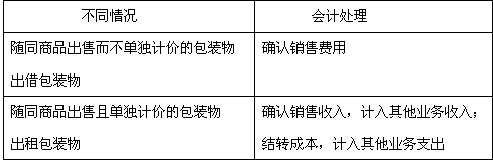

ĪĪĪĪ2.ļS═¼╔╠ŲĘ│÷╩█░³čb╬’Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪļS═¼╔╠ŲĘ│÷╩█Ūęå╬¬ÜėŗārĄ─░³čb╬’Ż¼ę╗ĘĮ├µæ¬(y©®ng)Ę┤ė│ŲõõN╩█╩š╚ļ�����Ż¼ėŗ╚ļŲõ╦¹śI(y©©)äš(w©┤)╩š╚ļ;┴Ēę╗ĘĮ├µæ¬(y©®ng)Ę┤ė│ŲõīŹļHõN╩█│╔▒Š�����Ż¼ėŗ╚ļŲõ╦¹śI(y©©)äš(w©┤)│╔▒Š�����ĪŻ

ĪĪĪĪļS═¼╔╠ŲĘ│÷╩█Č°▓╗å╬¬ÜėŗārĄ─░³čb╬’,æ¬(y©®ng)░┤ŲõīŹļH│╔▒Šėŗ╚ļõN╩█┘Mė├����Ż¼ĮĶėøĪ░õN╩█┘Mė├Ī▒┐Ų─┐���Ż¼┘JėøĪ░ų▄▐D(zhu©Żn)▓─┴ŽĪ¬Ī¬░³čb╬’Ī▒ĪóĪ░▓─┴Ž│╔▒Š▓Ņ«ÉĪ▒Ą╚┐Ų─┐�����ĪŻ

ĪĪĪĪ╚ń╣¹░³čb╬’╩Ū│÷ūŌ╗“š▀│÷ĮĶĄ─�Ż¼│÷ūŌĄ─ūŌĮ╩š╚ļėø╚ļĪ░Ųõ╦¹śI(y©©)äš(w©┤)╩š╚ļĪ▒Ż¼░³čb╬’Ą─öéõNæ¬(y©®ng)įōėø╚ļĪ░Ųõ╦¹śI(y©©)äš(w©┤)ų¦│÷Ī▒����ĪŻ│÷ĮĶ░³čb╬’╩Ūø]ėą╩š╚ļĄ─Ż¼░³čb╬’Ą─öéõNŠ═æ¬(y©®ng)įōū„×ķĪ░õN╩█┘Mė├Ī▒��ĪŻ

ĪĪĪĪ╦─����ĪóĄ═ųĄęū║─ŲĘ

ĪĪĪĪĄ═ųĄęū║─ŲĘ═©│Ż▒╗ęĢ═¼┤µžøŻ¼ū„×ķ┴„äė┘Y«a(ch©Żn)▀Mąą║╦╦Ń║═╣▄└Ē���Ż¼ę╗░ŃäØĘų×ķę╗░Ń╣żŠ▀�����ĪóīŻė├╣żŠ▀���Īó╠µōQįO(sh©©)éõ�Īó╣▄└Ēė├Š▀����Īóä┌äė▒Żūoė├ŲĘ��ĪóŲõ╦¹ė├Š▀Ą╚�����ĪŻĄ═ųĄęū║─ŲĘĄ─öéõNĘĮĘ©ėąę╗┤╬▐D(zhu©Żn)öéĘ©║═╬Õ╬ÕöéõNĘ©����ĪŻ

ĪĪĪĪ▓╔ė├ę╗┤╬▐D(zhu©Żn)õNĘ©öéõNĄ═ųĄęū║─ŲĘŻ¼į┌ŅI(l©½ng)ė├Ą═ųĄęū║─ŲĘĢr���Ż¼īóŲõārųĄę╗┤╬�����Īó╚½▓┐ėŗ╚ļėąĻP(gu©Īn)┘Y«a(ch©Żn)│╔▒Š╗“š▀«öŲ┌ōpęµ����Ż¼ų„ę¬▀mė├ė┌ārųĄ▌^Ą═╗“śOęūōpē─Ą─Ą═ųĄęū║─ŲĘĄ─öéõNĪŻ

ĪĪĪĪ▓╔ė├╬Õ╬ÕöéõNĘ©öéõNĄ═ųĄęū║─ŲĘ�����Ż¼Ą═ųĄęū║─ŲĘį┌ŅI(l©½ng)ė├ĢrŽ╚öéõNŲõ┘~├µārųĄĄ─ę╗░ļ�����Ż¼į┌ł¾ÅUĢrį┘öéõNŲõ┘~├µārųĄĄ─┴Ēę╗░ļ�����ĪŻ╝┤Ą═ųĄęū║─ŲĘĘųā╔┤╬Ė„░┤50%▀MąąöéõN�ĪŻį┌▓╔ė├╬Õ╬ÕöéõNĘ©Ą─ŪķørŽ┬Ż¼ąĶę¬å╬¬ÜįO(sh©©)ų├Ī░ų▄▐D(zhu©Żn)▓─┴ŽĪ¬Ī¬Ą═ųĄęū║─ŲĘĪ¬Ī¬į┌ė├Ī▒�ĪóĪ░ų▄▐D(zhu©Żn)▓─┴ŽĪ¬Ī¬Ą═ųĄęū║─ŲĘĪ¬Ī¬į┌ÄņĪ▒║═Ī░ų▄▐D(zhu©Żn)▓─┴ŽĪ¬Ī¬Ą═ųĄęū║─ŲĘĪ¬Ī¬öéõNĪ▒├„╝Ü┐Ų─┐ĪŻ

ĪĪĪĪ╬Õ����Īó╬»═ą╝ė╣ż╬’┘Y

ĪĪĪĪ╬»═ą╝ė╣ż╬’┘Y│╔▒Šųą░³└©ČÉĄ─▓┐ĘųŻ¼┐╔─▄░³└©į÷ųĄČÉ���Ż¼╬»═ąĘĮ╩ŪąĪęÄ(gu©®)─Ż╝{ČÉŲ¾śI(y©©)����Ż¼ķ_üĒĄ─į÷ųĄČÉīŻė├░l(f©Ī)Ų▒Ż¼┤╦ĢrĄ─į÷ųĄČÉæ¬(y©®ng)įōėø╚ļ╬»═ą╝ė╣ż╬’┘Y│╔▒Š�ĪŻŽ¹┘MČÉ╩Ūʱėø╚ļ╬»═ą╝ė╣ż╬’┘Y│╔▒ŠŻ¼ę¬Š▀¾wĘų╬÷╩Ū▀B└m(x©┤)╝ė╣ż▀Ć╩Ūų▒Įė│÷╩█���ĪŻ╚ń╣¹╩Ūų▒Įė│÷╩█Š═▓╗─▄ėø╚ļĪ░æ¬(y©®ng)Į╗ČÉ┘MĪ▒����Ż¼Č°╩Ūėø╚ļ╬»═ą╝ė╣ż╬’┘Y│╔▒Š;Į╠▓─P96Ą─ĪŠ└²2-49Ī┐����Ż¼╩š╗žęį║¾└^└m(x©┤)╝ė╣ż�Ż¼ų¦ĖČĄ─Ž¹┘MČÉæ¬(y©®ng)įōėø╚ļĪ░æ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗Ž¹┘MČÉĪ▒ ┘~æ¶Ą─ĮĶĘĮĪŻ

ĪĪĪĪ└²╚ńŻ║─│Ų¾śI(y©©)ėąę╗┼·įŁ▓─┴Ž�����Ż¼╬»═ą═Ōå╬╬╗╝ė╣ż�����Ż¼ėŗäØ│╔▒Š100╚fį¬Ż¼▓─┴Ž│╔▒Š▓Ņ«É┬╩1%�Ż¼ų¦ĖČ▀\ļs┘M2╚fį¬Ż¼ų¦ĖČ╝ė╣ż┘M10╚f���ĪŻįōŲ¾śI(y©©)×ķę╗░Ń╝{ČÉŲ¾śI(y©©)���ĪŻ╬»═ą╝ė╣żĄ─╬’ŲĘ×ķæ¬(y©®ng)╝{Ž¹┘MČÉĄ─╬’ŲĘŻ¼Ž¹┘MČÉČÉ┬╩×ķ10%����Ż¼į÷ųĄČÉČÉ┬╩17%ĪŻįōŲ¾śI(y©©)╩š╗žæ¬(y©®ng)╝{Ž¹┘MČÉ╬’ŲĘ║¾└^└m(x©┤)╝ė╣ż�ĪŻå¢Ż║╩š╗ž╬»═ą╝ė╣ż╬’┘YĄ─╚ļ┘~ārųĄ╩ŪČÓ╔┘?

ĪĪĪĪ╩š╗ž╬»═ą╝ė╣ż╬’┘YĄ─╚ļ┘~ārųĄ=100+1+2+10=113╚f

ĪĪĪĪĮŌ╬÷Ż║įōŲ¾śI(y©©)×ķę╗░Ń╝{ČÉŲ¾śI(y©©)Ż¼╦∙ęįį÷ųĄČÉ▓╗─▄ėø╚ļ╬»═ą╝ė╣ż╬’┘Y│╔▒Š����Ż¼Č°æ¬(y©®ng)įōįō10*17%ėø╚ļĪ░æ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉĪ▒ Ą─ĮĶĘĮ(└ŽÄ¤┤╦╠Ä┐┌š`)ĪŻŲ¾śI(y©©)╩š╗žæ¬(y©®ng)╝{Ž¹┘MČÉ╬’ŲĘ║¾└^└m(x©┤)╝ė╣ż����Ż¼Ž¹┘MČÉæ¬(y©®ng)įōėø╚ļĪ░æ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗Ž¹┘MČÉĪ▒ ┘~æ¶Ą─ĮĶĘĮĪŻ

ĪĪĪĪ┴∙��ĪóÄņ┤µ╔╠ŲĘ

ĪĪĪĪ╔╠ŲĘ┴„═©Ų¾śI(y©©)░l(f©Ī)│÷Ą─Äņ┤µ╔╠ŲĘ�����Ż¼┐╔─▄▓╔ė├├½└¹┬╩Ę©╗“š▀╩█ārĮŅ~Ę©(▀MõN▓ŅārĘ©)ĪŻ├½└¹┬╩Ę©ę¬┤_Č©õN╩█│╔▒Š�Ż¼ę¬ėŗ╦Ń├½└¹ĪŻ╩█ār£p╚ź├½└¹Š═╩ŪõN╩█│╔▒Š����ĪŻ├½└¹Š═╩ŪõN╩█Ą─╩█ār│╦ęį├½└¹┬╩ĪŻ╚ń╣¹õN╩█▀Ćėą═╦žø╗“š█ūī�����Ż¼ę¬Å─╩š╚ļųą┐█│²�����Ż¼õN╩█Ņ~īŹļH╔Ž╩ŪõN╩█ā¶Ņ~���ĪŻ

ĪĪĪĪŲ▀Īó┤µžøŪÕ▓ķ

ĪĪĪĪ┤µžøŪÕ▓ķ╩ŪųĖ═©▀^ī”┤µžøĄ─īŹĄž▒P³c��Ż¼┤_Č©┤µžøĄ─īŹėąöĄ(sh©┤)┴┐�����Ż¼▓ó┼c┘~├µĮY(ji©”)┤µöĄ(sh©┤)║╦ī”Ż¼Å─Č°┤_Č©┤µžøīŹ┤µöĄ(sh©┤)┼c┘~├µĮY(ji©”)┤µöĄ(sh©┤)╩ŪʱŽÓĘ¹Ą─ę╗ĘNīŻķTĘĮĘ©�����ĪŻī”ė┌┤µžøĄ─▒Pė»▒P╠Ø����Ż¼æ¬(y©®ng)╠Ņīæ┤µžø▒P³cł¾Ėµ(╚ńīŹ┤µ┘~┤µī”▒╚▒Ē)Ż¼╝░Ģr▓ķ├„įŁę“���Ż¼░┤ššęÄ(gu©®)Č©│╠ą“ł¾┼·╠Ä└ĒĪŻŲ¾śI(y©©)ŪÕ▓ķĄ─Ė„ĘN┤µžøōpęń����Ż¼æ¬(y©®ng)▓ķ├„įŁę“Ż¼į┌Ų┌─®ĮY(ji©”)┘~Ū░╠Ä└Ē═Ļ«ģ�����ĪŻå╬¬Üķ_ų├Ī░┤²╠Ä└Ēžö«a(ch©Żn)ōpęńĪ▒┘~æ¶����Ż¼ĮĶĘĮĘ┤ė│Ą─╩Ū░l(f©Ī)╔·Ą─▒P╠Ø�Ż¼┘JĘĮĘ┤ė│Ą─╩Ū┤µžøĄ─▒Pė»ĪŻ

ĪĪĪĪ░l(f©Ī)╔·Ą─▒P╠Ø║═▒Pė»░┤ššęÄ(gu©®)Č©Ą─│╠ą“ł¾┼·��Ż¼ę¬▀Mąął¾┼·║¾Ą─╠Ä└Ē���Ż¼Å─┤²╠Ä└Ēžö«a(ch©Żn)ōpęń▐D(zhu©Żn)│÷ĪŻŲ¾śI(y©©)░l(f©Ī)╔·┤µžø▒P╠Ø╝░ܦōp����Ż¼į┌░┤╣▄└ĒÖÓ(qu©ón)Ž▐ł¾Įø(j©®ng)┼·£╩║¾Ż¼ī”ė┌æ¬(y©®ng)ė╔▒ŻļU╣½╦Š║═▀^╩¦╚╦Ą─┘r┐Ņ�Ż¼æ¬(y©®ng)ėø╚ļĪ░Ųõ╦¹æ¬(y©®ng)╩š┐ŅĪ▒┐Ų─┐;ī┘ė┌ę╗░ŃĮø(j©®ng)ĀIōp╩¦Ą─▓┐ĘųŻ¼ėø╚ļĪ░╣▄└Ē┘Mė├Ī▒┐Ų─┐�Ż¼ī┘ė┌ĘŪ│Żōp╩¦(ęŌ═Ō×─(z©Īi)║”ōp╩¦)Ą─▓┐ĘųŻ¼ėø╚ļĪ░ĀIśI(y©©)═Ōų¦│÷Ī▒┐Ų─┐�����ĪŻ

ĪĪĪĪ░╦����Īó┤µžø£pųĄ

ĪĪĪĪ┘Y«a(ch©Żn)žōé∙▒Ē╚š�Ż¼┤µžøæ¬(y©®ng)«ö░┤šš│╔▒Š┼c┐╔ūā¼F(xi©żn)ā¶ųĄ╩ļĄ═ėŗ┴┐��ĪŻ┤µžø│╔▒ŠĖ▀ė┌Ųõ┐╔ūā¼F(xi©żn)ā¶ųĄĄ─��Ż¼æ¬(y©®ng)«öėŗ╠ß┤µžøĄ°ār£╩éõ����Ż¼ėŗ╚ļ«öŲ┌ōpęµ���Ż¼æ¬(y©®ng)░┤┤µžø┐╔ūā¼F(xi©żn)ā¶ųĄĄ═ė┌│╔▒ŠĄ─▓ŅŅ~����Ż¼ĮĶėøĪ░┘Y«a(ch©Żn)£pųĄōp╩¦Ī¬Ī¬ėŗ╠ߥ─┤µžøĄ°ār£╩éõĪ▒┐Ų─┐����Ż¼┘JėøĪ░┤µžøĄ°ār£╩éõĪ▒┐Ų─┐ĪŻęįŪ░£pėø┤µžøārųĄĄ─ė░Ēæę“╦žęčĮø(j©®ng)Ž¹╩¦Ą─���Ż¼░┤╗ųÅ═(f©┤)į÷╝ėĄ─ĮŅ~�Ż¼ĮĶėøĪ░┤µžøĄ°ār£╩éõĪ▒┐Ų─┐�Ż¼┘JėøĪ░┘Y«a(ch©Żn)£pųĄōp╩¦Ī¬Ī¬ėŗ╠ߥ─┤µžøĄ°ār£╩éõĪ▒┐Ų─┐Ż¼▓óį┌įŁęčėŗ╠ߥ─┤µžøĄ°ār£╩éõĮŅ~ā╚(n©©i)▐D(zhu©Żn)╗ž�Ż¼▐D(zhu©Żn)╗žĄ─ĮŅ~ėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪ└²╚ńŻ║2006─Ļ12į┬31╚šĢr����Ż¼┤µžøĄ─│╔▒Š╩Ū100╚fį¬����Ż¼┐╔ūā¼F(xi©żn)ā¶ųĄų╗ėą90╚fį¬��Ż¼╦∙ęį2006─Ļ12į┬31╚šėŗ╠ß┤µžøĄ°ār£╩éõ10╚fį¬����Ż¼Ģ■ėŗ╠Ä└Ē×ķŻ║

ĪĪĪĪĮĶŻ║┘Y«a(ch©Żn)£pųĄōp╩¦Ī¬Ī¬ėŗ╠ߥ─┤µžøĄ°ār£╩éõ 100 000

ĪĪĪĪ┘JŻ║┤µžøĄ°ār£╩éõ 100 000

ĪĪĪĪĄĮ┴╦2007─Ļ12į┬31╚šŻ¼╝┘╚ńįō┤µžø▀Ć╬┤│÷╩█���Ż¼┐╔ūā¼F(xi©żn)ā¶ųĄ╗ž╔²ĄĮ94╚fį¬���Ż¼┤╦Ģrę¬░čįŁüĒėŗ╠ߥ─┤µžøĄ°ār£╩éõø_õNĪŻ

ĪĪĪĪĮĶŻ║┤µžøĄ°ār£╩éõ 40 000

ĪĪĪĪ┘JŻ║┘Y«a(ch©Żn)£pųĄōp╩¦Ī¬Ī¬ėŗ╠ߥ─┤µžøĄ°ār£╩éõ 40 000

ĪĪĪĪ╚ń╣¹2007─Ļ12į┬31╚š�Ż¼╗ž╔²┴╦14╚fį¬Ż¼┐╔ūā¼F(xi©żn)ā¶ųĄ╩Ū104╚f����Ż¼įŁėŗ╠ߣpųĄ£╩éõĄ─Ģr║“ėŗ╠ß┴╦10╚fŻ¼┤╦ĢrūŅČÓø_õN10╚f��ĪŻ

ĪĪĪĪĮĶŻ║┤µžøĄ°ār£╩éõ 100 000

ĪĪĪĪ┘JŻ║┘Y«a(ch©Żn)£pųĄōp╩¦Ī¬Ī¬ėŗ╠ߥ─┤µžøĄ°ār£╩éõ 100 000

2008─ĻĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘ├³Ņ}ęÄ(gu©®)┬╔┐éĮY(ji©”)╝░┌ģä▌ŅA(y©┤)£y

2008─ĻĢ■ėŗ┬ÜĘQ┐╝įć▀h│╠ŠW(w©Żng)Įj(lu©░)▌oī¦(d©Żo)ĘĮ░Ė

Į╠▓─ėå┘Å¤ßŠĆŻ║010-62199365