ĪĪĪĪ(Č■)Į©įņ╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪ1.ūįĀI(y©¬ng)Į©įņ(ųž³c(di©Żn)šŲ╬š)

ĪĪĪĪūįĀI(y©¬ng)╣ż│╠Ųõ┴Ž╣ż┘M(f©©i)Č╝æ¬(y©®ng)įōį┌Ī░į┌Į©╣ż│╠Ī▒ųąĘ┤ė│����ĪŻ(1)┴ŽŻ║╚ń╣¹╩ŪīŻķT(m©”n)┘Å(g©░u)┘I×ķĮ©įņ╣╠Č©┘Y«a(ch©Żn)╩╣ė├Ą─▓─┴ŽŻ¼æ¬(y©®ng)ėø╚ļĪ░╣ż│╠╬’┘YĪ▒�����Ż¼╦³▓╗╩Ū┤µžø���Ż¼Ųõų¦ĖČĄ─į÷ųĄČÉę▓į┌Ī░╣ż│╠╬’┘YĪ▒└’║╦╦Ń�ĪŻ▒╚╚ń┘Å(g©░u)┘Iõō▓─ār(ji©ż)┐Ņ╩Ū10╚f(w©żn)į¬�Ż¼ČÉĮ╩Ū1.7╚f(w©żn)į¬Ż¼┤╦õō▓─╩ŪīŻķT(m©”n)ė├ė┌į┌Į©╣ż│╠�Ż¼╦∙ęį11.7(10+1.7)╩ŪĪ░╣ż│╠╬’┘YĪ▒Ą─╚ļÄżār(ji©ż)ųĄĪŻ

ĪĪĪĪŅI(l©½ng)ė├Ģr(sh©¬)

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠

ĪĪĪĪ┘JŻ║╣ż│╠╬’┘Y

ĪĪĪĪ╚ń╣¹ŅI(l©½ng)ė├Ą─╩ŪŲ¾śI(y©©)įŁüĒ(l©ói)ė├ė┌╔·«a(ch©Żn)«a(ch©Żn)ŲĘĄ─▓─┴Ž�Ż¼▒╚╚ń▓─┴Žār(ji©ż)┐Ņ×ķ5╚f(w©żn)į¬Ż¼ČÉĮ×ķ0.85╚f(w©żn)į¬�����Ż¼«ö(d©Īng)Ģr(sh©¬)Ęųäeėø╚ļ┴╦Ī░įŁ▓─┴ŽĪ▒║═Ī░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)-æ¬(y©®ng)Į╗į÷ųĄČÉ(▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~)Ī▒Ż¼┤╦Ģr(sh©¬)ŅI(l©½ng)ė├▀@┼·▓─┴Žė├ė┌į┌Į©╣ż│╠����Ż¼æ¬(y©®ng)╚½▓┐ėø╚ļ╣ż│╠│╔▒ŠĪŻ

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠ 5.85

ĪĪĪĪ┘JŻ║įŁ▓─┴Ž 5

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)-æ¬(y©®ng)Į╗į÷ųĄČÉ(▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~▐D(zhu©Żn)│÷) 0.85

ĪĪĪĪ╚ń╣¹ŅI(l©½ng)ė├Ą─╩ŪŲ¾śI(y©©)ūį«a(ch©Żn)Ą─«a(ch©Żn)ŲĘ�����Ż¼▒╚╚ń┤╦«a(ch©Żn)ŲĘĄ─╩█ār(ji©ż)╩Ū10╚f(w©żn)į¬����Ż¼│╔▒Š╩Ū8╚f(w©żn)į¬Ż¼ČÉ┬╩×ķ17%����Ż¼ėø╚ļ╣ż│╠│╔▒ŠĪŻ

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠ 9.7(8+1.7)

ĪĪĪĪ┘JŻ║Äņ(k©┤)┤µ╔╠ŲĘ 8

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)-æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚ(xi©żng)ČÉŅ~) 1.7

ĪĪĪĪĪŠūóęŌŻ║ī”(du©¼)į÷ųĄČÉĄ─▓╗═¼╠Ä└Ē ▀@ą®└²ūėėąĢr(sh©¬)ķg▀Ć╩Ūę¬ČÓ┐┤�Ż¼ŠÜ┴Ģ(x©¬)ĘĮ├µę▓╩ŪČÓū÷×ķ║├Ī┐

ĪĪĪĪ(2)

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠

ĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ

ĪĪĪĪ(3)Ųõ╦¹┘M(f©©i)ė├

ĪĪĪĪūįĀI(y©¬ng)╣ż│╠▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ģr(sh©¬)Ż¼░┤Ųõ│╔▒Š�����Ż¼ĮĶėøĪ░╣╠Č©┘Y«a(ch©Żn)Ī▒┐Ų─┐���Ż¼┘JėøĪ░į┌Į©╣ż│╠Ī▒┐Ų─┐���ĪŻ

ĪĪĪĪ2.│÷░³╣ż│╠

ĪĪĪĪį┌▀@ĘNĘĮ╩ĮŽ┬Ż¼Ī░į┌Į©╣ż│╠Ī▒┐Ų─┐ų„ę¬╩ŪŲ¾śI(y©©)┼cĮ©įņ│ą░³╔╠▐k└Ē╣ż│╠ār(ji©ż)┐ŅĄ─ĮY(ji©”)╦Ń┐Ų─┐���Ż¼Ų¾śI(y©©)ų¦ĖČĮoĮ©įņ│ą░³╔╠Ą─╣ż│╠ār(ji©ż)┐Ņū„×ķ╣ż│╠│╔▒Š�����Ż¼═©▀^(gu©░)Ī░į┌Į©╣ż│╠Ī▒┐Ų─┐║╦╦Ń�����ĪŻ

ĪĪĪĪŲ¾śI(y©©)░┤║Ž└Ē╣└ėŗ(j©¼)Ą─░l(f©Ī)░³╣ż│╠▀M(j©¼n)Č╚║═║Ž═¼ęÄ(gu©®)Č©Ž“Į©įņ│ą░³╔╠ĮY(ji©”)╦ŃĄ─▀M(j©¼n)Č╚┐Ņ���Ż¼ĮĶėøĪ░į┌Į©╣ż│╠Ī▒┐Ų─┐Ż¼┘JėøĪ░Ńyąą┤µ┐ŅĪ▒Ą╚┐Ų─┐;╣ż│╠═Ļ│╔Ģr(sh©¬)░┤║Ž═¼ęÄ(gu©®)Č©ča(b©│)ĖČĄ─╣ż│╠┐Ņ���Ż¼ĮĶėøĪ░į┌Į©╣ż│╠Ī▒┐Ų─┐����Ż¼┘JėøĪ░Ńyąą┤µ┐ŅĪ▒Ą╚┐Ų─┐;╣ż│╠▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ģr(sh©¬)���Ż¼░┤Ųõ│╔▒Š����Ż¼ĮĶėøĪ░╣╠Č©┘Y«a(ch©Żn)Ī▒┐Ų─┐Ż¼┘JėøĪ░į┌Į©╣ż│╠Ī▒┐Ų─┐��ĪŻ

ĪĪĪĪ╚²���Īó╣╠Č©┘Y«a(ch©Żn)š█┼fĄ─║╦╦Ń

ĪĪĪĪ╣╠Č©┘Y«a(ch©Żn)ėŗ(j©¼)╠ßš█┼fæ¬(y©®ng)įō┐╝æ]Ą─ę“╦ž��Ż¼ėą╣╠Č©┘Y«a(ch©Żn)Ą─įŁār(ji©ż)�����Īó└█ėŗ(j©¼)š█┼f���ĪóŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄĪó╩╣ė├ē█├³║═╣╠Č©┘Y«a(ch©Żn)£pųĄ�ĪŻ

ĪĪĪĪ│²ęįŽ┬Ūķør═ŌŻ¼Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)ī”(du©¼)╦∙ėą╣╠Č©┘Y«a(ch©Żn)▓╗╠ßš█┼fŻ║

ĪĪĪĪ1����Īóęč╠ßūŃš█┼f╗“ęč╠ßūŃš█┼f└^└m(x©┤)╩╣ė├Ą─╣╠Č©┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪ2�Īóå╬¬Ü(d©▓)ėŗ(j©¼)ār(ji©ż)╚ļ┘~Ą─═┴ĄžĪŻ

ĪĪĪĪĪŠ└²Ī┐Ž┬┴ąĖ„ĒŚ(xi©żng)─┐▓╗ėŗ(j©¼)╠ßš█┼f( )

ĪĪĪĪA��Īóęč╠ßūŃš█┼fĄ─╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪB�����Īó═┴Ąž

ĪĪĪĪC��Īó┤¾ą▐└Ē═Żė├Ą─╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪD����Īó╝Š╣Ø(ji©”)ąį═Żė├Ą─╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪEĪó╚┌┘YūŌ╚ļĄ─╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪF���ĪóĮø(j©®ng)ĀI(y©¬ng)ūŌ│÷Ą─╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪG�����ĪóĮø(j©®ng)ĀI(y©¬ng)ūŌ╚ļĄ─╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪ┤░ĖŻ║ABG

ĪĪĪĪūóęŌŻ║╣╠Č©┘Y«a(ch©Żn)▀M(j©¼n)ąąĖ─öU(ku©░)Į©�����Ż¼į┌Ė─öU(ku©░)Į©▀^(gu©░)│╠ųą�Ż¼ęčĮø(j©®ng)▓╗ī┘ė┌╣╠Č©┘Y«a(ch©Żn)┴╦��Ż¼Č°╩Ūī┘ė┌į┌Į©╣ż│╠���Ż¼║¾└m(x©┤)ų¦│÷Ą─å¢(w©©n)Ņ}����Ż¼▓╗į┘ėŗ(j©¼)╠ßš█┼fĪŻ

ĪĪĪĪ╣╠Č©┘Y«a(ch©Żn)š█┼fĘČć·Ż║

ĪĪĪĪĪŠĪ„ ėŗ(j©¼)╠ßš█┼fĄ─Ģr(sh©¬)ķgĘČć·Ż║«ö(d©Īng)į┬į÷╝ėĄ─╣╠Č©┘Y«a(ch©Żn)�����Ż¼«ö(d©Īng)į┬▓╗╠ßš█┼f;«ö(d©Īng)į┬£p╔┘����Ż¼«ö(d©Īng)į┬╚į╚╗ėŗ(j©¼)╠ßš█┼fŻ¼Å─Ž┬į┬Ų▓╗į┘ėŗ(j©¼)╠ßš█┼f�����ĪŻė╚ŲõūóęŌ─Ļ─®12į┬┘Å(g©░u)▀M(j©¼n)╗“ł¾(b©żo)ÅUĄ─╣╠Č©┘Y«a(ch©Żn)ė░Ēæš¹─Ļš█┼fĄ─ėŗ(j©¼)╦Ńå¢(w©©n)Ņ}�ĪŻĪ┐

ĪĪĪĪ(ę╗)╣╠Č©┘Y«a(ch©Żn)Ą─š█┼fĘĮĘ©

ĪĪĪĪ╣╠Č©┘Y«a(ch©Żn)Ą─š█┼fĘĮĘ©░³└©─ĻŽ▐ŲĮŠ∙Ę©���Īó╣żū„┴┐Ę©����Īóļp▒ČėÓŅ~▀f£pĘ©║═─ĻöĄ(sh©┤)┐é║═Ę©Ą╚ĪŻŪ░ā╔éĆ(g©©)╩ŪŲĮŠ∙Ą─����Ż¼║¾ā╔éĆ(g©©)╩Ū╝ė╦┘š█┼fĘ©�ĪŻ╣żū„▀^(gu©░)│╠ųą▌^ČÓĄ─╩╣ė├ŲĮŠ∙Ą─ĘĮĘ©Ż¼┐╝įćųąę¬╠žäeūóęŌ║¾▀ģĄ─ā╔éĆ(g©©)╝ė╦┘š█┼fĘ©���ĪŻ

ĪĪĪĪ1.

ĪĪĪĪ─ĻŽ▐ŲĮŠ∙Ę©

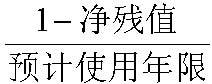

ĪĪĪĪš█┼f┬╩=

ĪĪĪĪ─Ļš█┼fŅ~=š█┼f┬╩*╣╠Č©┘Y«a(ch©Żn)įŁųĄ

ĪĪĪĪ2.╣żū„┴┐Ę©

ĪĪĪĪ╣żū„┴┐Ę©╩ŪųĖĖ∙ō■(j©┤)īŹ(sh©¬)ļH╣żū„┴┐ėŗ(j©¼)╦Ń├┐Ų┌æ¬(y©®ng)╠ßš█┼fŅ~Ą─ę╗ĘNĘĮĘ©���ĪŻ

ĪĪĪĪ3.ļp▒ČėÓŅ~▀f£pĘ©

ĪĪĪĪļp▒ČėÓŅ~▀f£pĘ©ėŗ(j©¼)╠ß╗∙ĄA(ch©│)╩ŪėÓŅ~Ż¼š█┼f┬╩╩Ūļp▒Čš█┼f┬╩�ĪŻ

ĪĪĪĪļp▒ČėÓŅ~▀f£pĘ©╩ŪųĖį┌▓╗┐╝æ]╣╠Č©┘Y«a(ch©Żn)ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄĄ─ŪķørŽ┬Ż¼Ė∙ō■(j©┤)├┐Ų┌Ų┌│§╣╠Č©┘Y«a(ch©Żn)įŁār(ji©ż)£p╚ź└█ėŗ(j©¼)š█┼f║¾Ą─ĮŅ~║═ļp▒ČĄ─ų▒ŠĆĘ©š█┼f┬╩ėŗ(j©¼)╦Ń╣╠Č©┘Y«a(ch©Żn)š█┼fĄ─ę╗ĘNĘĮĘ©����ĪŻ▓╔ė├ļp▒ČėÓŅ~▀f£pĘ©ėŗ(j©¼)╠ß╣╠Č©┘Y«a(ch©Żn)š█┼fŻ¼ę╗░Ńæ¬(y©®ng)į┌╣╠Č©┘Y«a(ch©Żn)╩╣ė├ē█├³ĄĮŲ┌Ū░ā╔─Ļā╚(n©©i)����Ż¼īó╣╠Č©┘Y«a(ch©Żn)┘~├µā¶ųĄ┐█│²ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ║¾Ą─ā¶ųĄŲĮŠ∙öéõNĪŻ

ĪĪĪĪĮ╠▓─P119ĪŠ└²2-74Ī┐

2008─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ├³Ņ}ęÄ(gu©®)┬╔┐éĮY(ji©”)╝░┌ģä▌(sh©¼)ŅA(y©┤)£y(c©©)

2008─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įć▀h(yu©Żn)│╠ŠW(w©Żng)Įj(lu©░)▌oī¦(d©Żo)ĘĮ░Ė

Į╠▓─ėå┘Å(g©░u)¤ßŠĆŻ║010-62199365