бббб╡┌╥╗╒┬ ┐В ╒У

ббббб╛Мз(dигo)╫xб┐▒╛╒┬╓і╥к╓v╩І┴╦Х■╙Л╡─╕┼─ю��бв┬Ъ─▄��бвМж╧ґ╡╚╗ї▒╛╕┼─ю����гм╥╘╝░┴ї┤ґХ■╙Л╥к╦╪╨╬│╔╡─Г╔ВАХ■╙Л╡╚╩╜гм╓╪№c(diигn)╒╞╬╒Х■╙Л╥к╦╪║═Х■╙Л╡╚╩╜���гмМжХ■╙Л║╦╦у╡─╗ї▒╛╓к╫R(╚чХ■╙Л┐╞─┐бв┘~▓╛)���гм▀^╚е╡─┐╞─┐┐╔─▄╚б╧√�����бв║╧▓в╗Ґ╕─├√��гм╫в╥т┐╞─┐║═┘~СЄ�бг

бббб▒╛╒┬▀А╜щ╜B┴╦С{╫Cбв┘~▓╛▀А╙╨┘~▓╛└я├ц╚ч║╬▓щ╒╥хe┘~��гм╘єШ╙▀M(jимn)╨╨хe┘~╕№╒¤�����гм╘єШ╙Мж┘~║═╘єШ╙╜Y(jiиж)┘~╡╚╗ї▒╛╡─│г╫R╨╘Г╚(nииi)╚▌╥╘╝░┘~Д╒(wи┤)╠О└э│╠╨Ґ╡╚���бг

ббббб╛▒╛╒┬Г╚(nииi)╚▌М┘╙┌╗ї▒╛╨╘╡─╓к╫R��гм┤ґ╝╥Ск(yийng)╘У╫іЮщ╒╞╬╒╡─Г╚(nииi)╚▌���гм╥Ґ?yидn)щ▀@└я├ц╓v╡─Ц|╬і╘┌ыS║ґО╫╒┬╓╨╢╝Х■╔ц╝░╡╜б�гб┐

бббб╡┌╥╗╣Э(jiиж) Х■╙Л╕┼╩І

ббббб╛╜╠▓─╡┌╥╗╛ф╘Т╛═╩╟Х■╙Л╢и┴xгм▀@ВА╕┼─ю│ф╖╓ґwмF(xiидn)┴╦Х■╙Л╜╠▓─╡─╠╪№c(diигn)��бг╥╗╛ф╘Т╞фМН(shик)╒f┴╦║├О╫ВА╖╜├ц�����гм┤ґ╝╥╘┌щЖ╫x╜╠▓─║═╓v┴x╡─Хr║Ґ╘┌▀@╖╜├ц╥к╢р╢р╩ь╧дгм▓в│ф╖╓└э╜т╜╠▓─╡─╘н╘Т�бгб┐

бббб╥╗�бвХ■╙Л╡─╢и┴x

бббб1.╢и┴xг║Х■╙Л╩╟╥╘╪ЫО┼Ющ╓і╥к╙Л┴┐Ж╬╬╗гм╖┤╙│║═▒O(jiибn)╢╜╥╗ВАЖ╬╬╗╜Ы(jийng)Э·(jим)╗юД╙╡─╥╗╖N╜Ы(jийng)Э·(jим)╣▄└э╣д╫і����бг

бббб╫в╥тг║1бв╥╘╪ЫО┼Ющ╓і╥к╙Л┴┐Ж╬╬╗╡─���бг(Д┌Д╙┴┐╙Л┴┐����гмМН(shик)╬я┴┐╙Л┴┐╩╟▌o╓·╡─╙Л┴┐Ж╬╬╗)

бббб2���бвХ■╙Л╩╟╖┤╙│║═▒O(jiибn)╢╜╥╗ВАЖ╬╬╗╡─╜Ы(jийng)Э·(jим)╗юД╙�����бг(╖┤╙│║═▒O(jiибn)╢╜╩╟Х■╙Л└я├ц╫ю╗ї▒╛╡─┬Ъ─▄бгХ■╙Л╩╟╥╗╖N╜Ы(jийng)Э·(jим)╣▄└э╣д╫і)

бббб2.Х■╙Л╖╓юРг║

ббббХ■╙Л░┤╞фИґ╕ц╡─Мж╧ґ▓╗═м�гм┐╔╥╘╖╓Ющ╪ФД╒(wи┤)Х■╙Л┼c╣▄└эХ■╙Л�бг╪ФД╒(wи┤)Х■╙Л╓і╥кВ╚(cии)╓╪╙┌╧Ґ╞ґШI(yии)═т▓┐ъP(guибn)╧╡╚╦(╪Ф╒■▓┐щT��гм╢РД╒(wи┤)▓┐щT��гмМП╙Л▓┐щT�гм═╢┘Y╒▀����гмВїЩр(quивn)╚╦гм╔чХ■╣л▒К)╠с╣й╙╨ъP(guибn)╞ґШI(yии)╪ФД╒(wи┤)аюЫr����бв╜Ы(jийng)аI│╔╣√║═мF(xiидn)╜Ё┴і┴┐╟щЫr╡╚╨┼╧в;╣▄└эХ■╙Л╓і╥кВ╚(cии)╓╪╙┌╧Ґ╞ґШI(yии)Г╚(nииi)▓┐╣▄└э╒▀╠с╣й▀M(jимn)╨╨╜Ы(jийng)аI╥О(guий)ДЭбв╜Ы(jийng)аI╣▄└э���бвюA(yи┤)ЬyЫQ▓▀╦ї╨ш╡─╧ръP(guибn)╨┼╧в�����бг

бббб╫в╥тг║╥╗ВА╩╟МжГ╚(nииi)���гм╥╗ВА╩╟Мж═т���бг

бббб╪ФД╒(wи┤)Х■╙ЛВ╚(cии)╓╪╙┌▀^╚е╨┼╧вгмЮщ═т▓┐╙╨ъP(guибn)╕і╖╜╠с╣й╦ї╨шФ╡(shи┤)У■(jи┤);╣▄└эХ■╙ЛВ╚(cии)╓╪╙┌╬┤Бэ╨┼╧в�����гмЮщГ╚(nииi)▓┐╣▄└э▓┐щT╠с╣йФ╡(shи┤)У■(jи┤)бг

бббб╢■�бвХ■╙Л┬Ъ─▄

ббббб╛▀@└яГH╧▐Х■╙Л╡─╗ї▒╛┬Ъ─▄гм▀А╙╨╞ф╦√╕№╢р╡─┬Ъ─▄╘┌МН(shик)ыH╣д╫і╓╨Х■╙╨ґwмF(xiидn)����гмоФ(dибng)╚╗┐╝╘З╥╗╢и╥к▀x▀@2ВА�гм╖ёДt┐╔╩╟▓╗╡├╖╓╡─┼╢б┐

ббббХ■╙Л╡─┬Ъ─▄╩╟Х■╙Л╘┌╜Ы(jийng)Э·(jим)╣▄└э▀^│╠╓╨╦ї╛▀╙╨╡─╣ж─▄����бг╥╗░уХ■╙Л╡─╗ї▒╛┬Ъ─▄░№└и▀M(jимn)╨╨Х■╙Л║╦╦у║═МН(shик)╩йХ■╙Л▒O(jiибn)╢╜Г╔ВА╖╜├цбг

бббб(╥╗)▀M(jимn)╨╨Х■╙Л║╦╦у

ббббХ■╙Л║╦╦у╪Ю┤й╙┌╜Ы(jийng)Э·(jим)╗юД╙╡─╚л▀^│╠��гм╩╟Х■╙Л╫ю╗ї▒╛╡─┬Ъ─▄гм╥▓╖Q╖┤╙│┬Ъ─▄�����бг╦№╩╟╓╕Х■╙Л╥╘╪ЫО┼Ющ╓і╥к╙Л┴┐Ж╬╬╗��гмМж╠╪╢и╓іґw╡─╜Ы(jийng)Э·(jим)╗юД╙▀M(jимn)╨╨┤_╒J(rииn)��бв╙Л┴┐�����бв╙ЫфЫ║═Иґ╕цгмЮщ╕і╙╨ъP(guибn)╖╜├ц╠с╣йХ■╙Л╨┼╧в����бг

ббббХ■╙Л║╦╦у╡─Г╚(nииi)╚▌╛▀ґw▒эмF(xiидn)Ющ╔·оa(chигn)╜Ы(jийng)аI▀^│╠╓╨╡─╕і╖N╜Ы(jийng)Э·(jим)ШI(yии)Д╒(wи┤)����гм░№└иг║(1)┐юэЧ(xiидng)║═╙╨Гr╫C╚п╡─╩╒╕╢;(2)╪Ф╬я╡─╩╒░l(fиб)���бв╘ІЬp║═╩╣╙├;(3)ВїЩр(quивn)ВїД╒(wи┤)╡─░l(fиб)╔·║═╜Y(jiиж)╦у;(4)┘Y▒╛бв╗ї╜Ё╡─╘ІЬp║═╜Ы(jийng)┘M(fииi)╡─╩╒╓з;(5)╩╒╚ы�бв┘M(fииi)╙├бв│╔▒╛╡─╙Л╦у;(6)╪ФД╒(wи┤)│╔╣√╡─╙Л╦у║═╠О└э;(7)╞ф╦№╨ш╥к▐k└эХ■╙Л╩╓└m(xи┤)����бв▀M(jимn)╨╨Х■╙Л║╦╦у╡─╩┬эЧ(xiидng)бгХ■╙Л║╦╦у╡─╥к╟ґ╩╟╒цМН(shик)�бвЬ╩(zhи│n)┤_�����бв═ъ╒√�����бв╝░Хr�бг

ббббХ■╙Л┤_╒J(rииn)�бв╙Л┴┐���бв╙ЫфЫ��бвИґ╕ц

ббббХ■╙Л┤_╒J(rииn)╩╟▀\(yи┤n)╙├╠╪╢иХ■╙Л╖╜╖и�бв╥╘╬─╫╓║═╜Ёю~═мХr├ш╩І─│╥╗╜╗╥╫╗Ґ╩┬эЧ(xiидng)�гм╩╣╞ф╜Ёю~╖┤╙│╘┌╠╪╢и╓іґw╪ФД╒(wи┤)Иґ▒э╡─║╧╙ЛФ╡(shи┤)╓╨╡─Х■╙Л│╠╨Ґ�бгХ■╙Л┤_╒J(rииn)╖╓Ющ│є╩╝┤_╒J(rииn)║═║ґ└m(xи┤)┤_╒J(rииn)����бг(╚ч���гм──╨й┐╔╥╘┤_╒J(rииn)Ющ┘Yоa(chигn)��гм──╨й▓╗─▄┤_╒J(rииn)Ющ┘Yоa(chигn)▓╗╖√║╧┘Yоa(chигn)╡─╕┼─югм╙╨Х■╙Л╠╪╢и╡─╖╜╖и╙ш╥╘┤_╒J(rииn)�����гм▓в╙├╬─╫╓▒э╩І▀@╥╗╜Ы(jийng)Э·(jим)║╧═мгм╩╣╞ф╜Ёю~╖┤╙│╘┌╠╪╢и╓іґw╪ФД╒(wи┤)Иґ▒э╡─║╧╙ЛФ╡(shи┤)╓╨╡─Х■╙Л│╠╨Ґ�����гм▀@╖NХ■╙Л│╠╨Ґ╜╨╫І┤_╒J(rииn))

бббб╙Л┴┐╩╟┤_╢иХ■╙Л┤_╒J(rииn)╓╨╙├╥╘├ш╩І─│╥╗╜╗╥╫╗Ґ╩┬эЧ(xiидng)╡─╜Ёю~╡─Х■╙Л│╠╨Ґбг

ббббХ■╙Л╙ЫфЫ╩╟╓╕Мж╠╪╢и╓іґw╡─╜Ы(jийng)Э·(jим)╗юД╙▓╔╙├╥╗╢и╡─╙Ы┘~╖╜╖и�бв╘┌┘~▓╛╓╨▀M(jимn)╨╨╡╟╙Ы╡─Х■╙Л│╠╨Ґбг

ббббИґ╕ц╩╟╓╕╘┌┤_╒J(rииn)бв╙Л┴┐║═╙ЫфЫ╡─╗ї╡A(chи│)╔╧�����гмМж╠╪╢и╓іґw╡─╪ФД╒(wи┤)аюЫr�����бв╜Ы(jийng)аI│╔╣√║═мF(xiидn)╜Ё┴і┴┐╟щЫr(╨╨╒■���бв╩┬ШI(yии)Ж╬╬╗╩╟Мж╞ф╜Ы(jийng)┘M(fииi)╩╒╚ы��бв╜Ы(jийng)┘M(fииi)╓з│І�бв╜Ы(jийng)┘M(fииi)╜Y(jiиж)╙р╝░╞ф╪ФД╒(wи┤)аюЫr)�����гм╥╘╪ФД╒(wи┤)Иґ▒э╡─╨╬╩╜╧Ґ╙╨ъP(guибn)╖╜├цИґ╕ц��бг

бббб(╢■)МН(shик)╩йХ■╙Л▒O(jiибn)╢╜

ббббХ■╙Л▒O(jiибn)╢╜┬Ъ─▄╥▓╖Q┐╪╓╞┬Ъ─▄�гм╩╟╓╕Мж╠╪╢и╓іґw╜Ы(jийng)Э·(jим)╗юД╙║═╧ръP(guибn)Х■╙Л║╦╦у╡─║╧╖и╨╘��бв║╧└э╨╘▀M(jимn)╨╨МП▓щ���гм╝┤╥╗╢и╡─Ш╦(biибo)Ь╩(zhи│n)║═╥к╟ґ└√╙├Х■╙Л╦ї╠с╣й╡─╨┼╧вМж╕іЖ╬╬╗╡─╜Ы(jийng)Э·(jим)╗юД╙▀M(jимn)╨╨╙╨╨з╡─╓╕Мз(dигo)�бв┐╪╓╞║═╒{(diидo)╣Э(jiиж)�����гм╥╘▀_(dив)╡╜юA(yи┤)╞┌╡──┐╡─����бгХ■╙Л▒O(jiибn)╢╜╡─Г╚(nииi)╚▌░№└иг║(1)▒O(jiибn)╢╜╜Ы(jийng)Э·(jим)ШI(yии)Д╒(wи┤)╡─╒цМН(shик)╨╘;(2)▒O(jiибn)╢╜╪ФД╒(wи┤)╩╒╓з╡─║╧╖и╨╘;(3)▒O(jiибn)╢╜╣л╣▓╪Фоa(chигn)╡─═ъ╒√╨╘��бгХ■╙Л▒O(jiибn)╢╜╩╟╥╗ВА▀^│╠��гм╦№╖╓Ющ╩┬╟░▒O(jiибn)╢╜����бв╩┬╓╨▒O(jiибn)╢╜�����бв╩┬║ґ▒O(jiибn)╢╜бг

бббб╔╧╩ІГ╔эЧ(xiидng)╗ї▒╛Х■╙Л┬Ъ─▄╩╟╧р▌o╧р│╔�бв▐q╫C╜y(tипng)╥╗╡─ъP(guибn)╧╡бгХ■╙Л║╦╦у╩╟Х■╙Л▒O(jiибn)╢╜╡─╗ї╡A(chи│)�����гм╢ЇХ■╙Л▒O(jiибn)╢╜╙╓╩╟Х■╙Л║╦╦у┘|(zhим)┴┐╡─▒г╒╧;Ы]╙╨║╦╦у╦ї╠с╣й╡─╕і╖N╨┼╧в��гм▒O(jiибn)╢╜╛═╩з╚е┴╦╥└У■(jи┤)����гм╓╗╙╨║╦╦у�����бвЫ]╙╨▒O(jiибn)╢╜гм╛═ыy╥╘▒г╫C║╦╦у╦ї╠с╣й╨┼╧в╡─╒цМН(shик)╨╘�����бв┐╔┐┐╨╘���бг

ббббХ■╙Л│¤╛▀╙╨║╦╦у║═▒O(jiибn)╢╜Г╔эЧ(xiидng)╗ї▒╛┬Ъ─▄═т�гм▀А╙╨МН(shик)╩йюA(yи┤)Ьy��бвЕв┼cЫQ▓▀�бв╙ЛДЭ╜M┐Ч╥╘╝░┐Г╨з╘uГr╡╚┬Ъ─▄бг

бббб╚¤����бвХ■╙Л╡─Мж╧ґ

ббббХ■╙Л╡─Мж╧ґ╩╟╓╕Х■╙Л╦ї║╦╦у║═▒O(jiибn)╢╜╡─Г╚(nииi)╚▌��бгП─╬в╙^╔╧Бэ╒fгмХ■╙ЛМж╧ґ╩╟╥╗ВАЖ╬╬╗─▄ЙҐ╙├╪ЫО┼▒эмF(xiидn)╡─╜Ы(jийng)Э·(jим)╗юД╙;П─║ъ╙^╔╧Бэ╒f���гмХ■╙ЛМж╧ґ╩╟╘┘╔·оa(chигn)▀^│╠╓╨╡─┘Y╜Ё▀\(yи┤n)Д╙���бг

бббб╘┌МW(xuиж)┴Х(xик)╓╨����гм┘Y╜Ё▀\(yи┤n)Д╙░№└и╕і╠╪╢и(Х■╙Л)╓іґw╡─┘Y╜Ё═╢╚ы�����бв┘Y╜Ё▀\(yи┤n)╙├(╝┤┘Y╜Ё╡─╤ннh(huивn)┼c╓▄▐D(zhuигn))║═┘Y╜Ё═╦│І╚¤ВА▀^│╠���бг

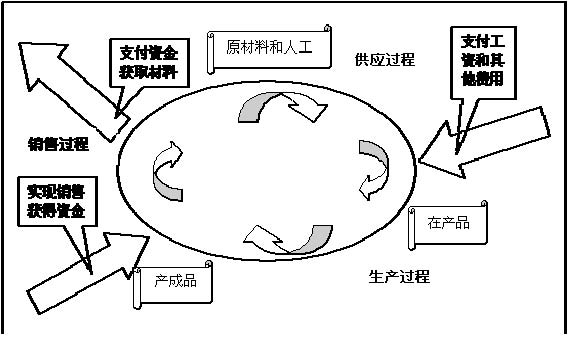

ббббсШМж╫ю╛▀┤·▒э╨╘╡─╣дШI(yии)╞ґШI(yии)�гм╧┬├ц╥╘╣дШI(yии)╞ґШI(yии)Ющ└¤�гм╒f├і╞ґШI(yии)Х■╙Л╡─╛▀ґwМж╧ґ�бг

бббб╣дШI(yии)╞ґШI(yии)╡─┘Y╜Ё═╢╚ыгм═╢┘Y╒▀═╢╚ы╡─�гм╨╬│╔╦ї╙╨╒▀Щр(quивn)╥цгмВїЩр(quивn)╚╦═╢╚ы╡─�����гм╨╬│╔ВїЩр(quивn)╚╦Щр(quивn)╥ц(╪У(fи┤)Вї)�гм┘Y╜Ё═╢╚ы╓о║ґгм╜╙╧┬Бэ╩╟┘Y╜Ё╡─▀\(yи┤n)╙├(╤ннh(huивn)║═╓▄▐D(zhuигn))бг

ббббМж╙┌╥╗ВА╣дШI(yии)╞ґШI(yии)╢Ї╤╘����гм┘Y╜Ё╓▄▐D(zhuигn)╡─▀^│╠░№└и╣йСк(yийng)ыA╢╬гм╔·оa(chигn)ыA╢╬��гмфN╩█ыA╢╬╚¤ВАыA╢╬��бг╘┌▀@╚¤ВАыA╢╬└я�����гм╙╓▒эмF(xiидn)Ющ┘Y╜Ё╡─╚¤ВА▀\(yи┤n)╨╨аюСB(tидi)гм╞ґШI(yии)╗I╝п╡─┘Y╜ЁМ┘╙┌╪ЫО┼┘Y╜Ёгм┘I▓─┴╧����гм┘I╘O(shии)Вфгм░l(fиб)╖┼╣д┘Y���гм▀@╨йМН(shик)ыH╨╬│╔┴╦ГжВф┘Y╜Ё(╘н▓─┴╧�гм╣╠╢и┘Yоa(chигn)╦ї╒╝╙├╡─┘Y╜Ё╖QЮщГжВф┘Y╜Ё)���гм╘┌оa(chигn)╞╖╔╧╒╝╙├╡─┘Y╜Ё�гм│╔╞╖┘Y╜Ё(═ъ╣д║ґоa(chигn)╞╖╔╧╒╝╙├╡─┘Y╜Ё)гм╜Y(jiиж)╦у┘Y╜Ё(┐╔─▄оФ(dибng)ХrЫ]╙╨╩╒╡╜┐юэЧ(xiидng)�гм╢Ї╩╟╨╬│╔Ск(yийng)╩╒┐юэЧ(xiидng))╡╚гм╫ю║ґ╩╒╗╪▀@╨й┘Y╜Ё���гм▀@ВА╤ннh(huивn)▀^│╠���гм╘┌МН(shик)╬я╔╧▒эмF(xiидn)Ющуy╨╨┤ц┐югм╘н▓─┴╧�����гм╣╠╢и┘Yоa(chигn)�����гм╘┌оa(chигn)╞╖�����гмоa(chигn)│╔╞╖����гмСк(yийng)╩╒┘~┐югм╫ю║ґ╩╒╗╪┐юэЧ(xiидng)����бг

бббб▀@╩╟╥╗ВА╤ннh(huивn)═їП═(fи┤)╡─▀^│╠���бг▀@╨йМН(shик)ыH╔╧┐╔╥╘▒эмF(xiидn)Ющ┘Y╜Ё╡─╨╬СB(tидi)��гмП─щ_╩╝╪ЫО┼┘Y╜Ё�����гмГжВф┘Y╜Ё���гм╔·оa(chигn)┘Y╜Ё��гм│╔╞╖┘Y╜Ё�����гм╜Y(jiиж)╦у┘Y╜Ё�����гм╫ю║ґ╙╓╗╪╡╜╪ЫО┼┘Y╜Ёбг▀@ВА╤ннh(huивn)═їП═(fи┤)╡─▀^│╠гм╛═╩╟╥╗ВА┘Y╜Ё▀\(yи┤n)Д╙╡─▀^│╠����бг

бббб╘┌╞ґШI(yии)┘Y╜Ё╡─▀\(yи┤n)Д╙▀^│╠╓╨гм│¤┴╦╙╨┘Y╜Ё╡─═╢╚ы�гм┘Y╜Ё╡─╤ннh(huивn)╓▄▐D(zhuигn)гм▀А╙╨┘Y╜Ё╡─═╦│І(╚чгмГФ▀АВїД╒(wи┤)�����гм╥╘╝░╧Ґ╦ї╙╨╒▀╖╓┼ф└√ЭЩ)бг

ИD1-1 ╣дШI(yии)╞ґШI(yии)╔·оa(chигn)╗юД╙┘Y╜Ё▀\(yи┤n)Д╙╩╛╥тИD

ИD1-1 ╣дШI(yии)╞ґШI(yии)╔·оa(chигn)╗юД╙┘Y╜Ё▀\(yи┤n)Д╙╩╛╥тИD

ббббб╛▀@ВАИD╞фМН(shик)▒╚╜╠▓─╡─╘н╘Т╕№║├└э╜т��гм╙Ы╫бИD╝┤╩╣═№╙Ы╜╠▓─╡─╘н╘Тгм░┤╒╒╫╘╝║╡─╒Z╤╘╧р╨┼╥▓┐╔╥╘МС│І╥╗╢■�гм▀@└я╥к╒f╡─╩╟╜╠╜o┤ґ╝╥╥╗╖NМW(xuиж)┴Х(xик)╖╜╖игм╙ЫСЫИD▒э▒╚╙ЫСЫ╬─╫╓╨з╣√╕№├ія@�����гм▀@╖N╨б╝╝╟╔╘┌╘І╝╙╙ЫСЫ┴ж╡─═мХr╥▓Х■╘І╝╙П═(fи┤)┴Х(xик)┐╝╘З╡─╫╘╨┼╨─гм╥╘║ґ▀@№c(diигn)Х■▒╗╖┤П═(fи┤)ПК(qiивng)╒{(diидo)гм╧г═√┤ґ╝╥─▄ЙҐ║▄║├╡─▀\(yи┤n)╙├����бгб┐

2008─ъб╢│є╝ЙХ■╙ЛМН(shик)Д╒(wи┤)б╖├№ю}╥О(guий)┬╔┐В╜Y(jiиж)╝░┌ЕД▌юA(yи┤)Ьy

2008─ъХ■╙Л┬Ъ╖Q┐╝╘З▀h(yuигn)│╠╛W(wигng)╜j(luи░)▌oМз(dигo)╖╜░╕

╜╠▓─╙Ж┘ПЯс╛Аг║010-62199365