ббббб╛┐╝№c(diигn)╚¤б┐═╢┘YЫQ▓▀╓╕Ш╦(biибo)╡─╙Л(jим)╦у╝░╠╪№c(diигn)

бббб(╥╗)╓╕Ш╦(biибo)╙Л(jим)╦у

ббббб╛└¤ю}8бдЖ╬▀xю}б┐╝╫╞ґШI(yии)╙Л(jим)ДЭ═╢┘Y╥╗Чl╨┬╡─╔·оa(chигn)╛А�гмэЧ(xiидng)─┐╥╗┤╬╨╘┐В═╢┘Y500╚f╘кгм═╢┘Y╞┌Ющ3─ъ�����гмаIШI(yии)╞┌Ющl0─ъ�����гмаIШI(yии)╞┌├┐─ъ┐╔оa(chигn)╔·мF(xiидn)╜ЁГЄ┴і┴┐130╚f╘к����бг╚Є╝╫╞ґШI(yии)╥к╟ґ╡──ъ═╢┘YИґ(bидo)│ъ┬╩Ющ9%гмДt╘У═╢┘YэЧ(xiидng)─┐╡─мF(xiидn)╓╡╓╕Ф╡(shи┤)╩╟( )��бг[╥╤╓кP/A ,9%гмl3)=7.4869���гм(P/A,9%��гмl0)=6.4177гм(P/A,9%�гм3)=2.5313]

ббббA.0.29

ббббB.0.67

ббббC.1.29

ббббD.1.67

ббббб╛┤Ё░╕б┐C

ббббб╛╜т╬Іб┐мF(xiидn)╓╡╓╕Ф╡(shи┤)=130б┴(7.4869-2.5313)/500=1.29бг

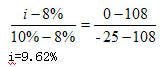

ббббб╛└¤ю}9бдЖ╬▀xю}б┐─│═╢┘Y╖╜░╕�����гмоФ(dибng)┘NмF(xiидn)┬╩Ющ8%Хr(shик)�����гм╞фГЄмF(xiидn)╓╡Ющ108╘к���гмоФ(dибng)┘NмF(xiидn)┬╩Ющ10%Хr(shик)�����гм╞фГЄмF(xiидn)╓╡Ющ-25╘к����бг╘У╖╜░╕╡─Г╚(nииi)║мИґ(bидo)│ъ┬╩Ющ( )�бг

ббббA.9.78%

ббббB.9.12%

ббббC.9.62%

ббббD.10.14%

ббббб╛┤Ё░╕б┐C

ббббб╛╜т╬Іб┐└√╙├▓х╤a(bи│)╖и

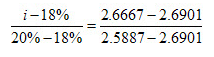

ббббб╛└¤ю}10бдЖ╬▀xю}б┐╢б╣л╦╛ФM═╢┘Y╥╗ВА(gии)эЧ(xiидng)─┐�гм═╢┘Y╘┌│є╩╝╥╗┤╬═╢╚ы��гм╜Ы(jийng)Ьy╦у��гм╘УэЧ(xiидng)═╢┘Y╡─аIШI(yии)╞┌Ющ4─ъ�����гм├┐─ъ─ъ─й╡─мF(xiидn)╜ЁГЄ┴і┴┐╧р╡╚�гмьoСB(tидi)═╢┘Y╗╪╩╒╞┌Ющ2.6667─ъгмДt╘У═╢┘YэЧ(xiидng)─┐╡─Г╚(nииi)║мИґ(bидo)│ъ┬╩Ющ( )%�����бг

ббббA.17.47

ббббB.18.46

ббббC.19.53

ббббD.19.88

ббббб╛┤Ё░╕б┐B

ббббб╛╜т╬Іб┐╜Ы(jийng)аIмF(xiидn)╜Ё┴і┴┐б┴(P/A,IRR,4)-═╢┘Y=0

бббб(P/A,IRR,4)=═╢┘Y/╜Ы(jийng)аIмF(xiидn)╜Ё┴і┴┐=2.6667

ббббi=18.46%

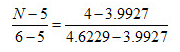

ббббб╛└¤ю}11бдЖ╬▀xю}б┐─│╞ґШI(yии)╙Л(jим)ДЭ═╢┘Y╥╗ВА(gии)эЧ(xiидng)─┐���гм│є╩╝═╢┘Yю~Ющ100╚f╘к�гм─ъ╒█┼f┬╩Ющ10%����гмЯoЪИ╓╡гмэЧ(xiидng)─┐Й█├№╞┌10─ъ����гмюA(yи┤)╙Л(jим)эЧ(xiидng)─┐├┐─ъ┐╔л@ГЄ└√15╚f╘к���гм╣л╦╛┘Y▒╛│╔▒╛┬╩Ющ8%гмДt╘УэЧ(xiидng)─┐Д╙(dи░ng)СB(tидi)═╢┘Y╗╪╩╒╞┌Ющ( )�����бг

ббббA.3.93─ъ

ббббB.5.13─ъ

ббббC.4.85─ъ

ббббD.5.01─ъ

ббббб╛┤Ё░╕б┐D

ббббб╛╜т╬Іб┐╜Ы(jийng)аIмF(xiидn)╜Ё┴і┴┐=ГЄ└√ЭЩ+╒█┼f=15+100б┴10%=25

бббб25б┴(P/A,8%,N)-100=0

бббб25б┴(P/A,8%,N)=100

бббб(P/A,8%,N)=4

ббббN=5.01(─ъ)

ббббб╛└¤ю}12бдЖ╬▀xю}б┐─│═╢┘YэЧ(xiидng)─┐╕і─ъ╡─юA(yи┤)╙Л(jим)ГЄмF(xiидn)╜Ё┴і┴┐╖╓ДeЮщг║NCF0=-200╚f╘к���гмNCF1=-50╚f╘кгмNCF2~3=100╚f╘к�����гмNCF4~11=250╚f╘к�����гмNCF12=150╚f╘к�����гмДt╘УэЧ(xiидng)─┐░№└и╜и╘O(shии)╞┌╡─ьoСB(tидi)═╢┘Y╗╪╩╒╞┌Ющ( )����бг(2011─ъ)

ббббA.2.0─ъ

ббббB.2.5─ъ

ббббC.3.2─ъ

ббббD.4.0─ъ

ббббб╛┤Ё░╕б┐C

ббббб╛╜т╬Іб┐

ббббЖ╬╬╗г║╚f╘к

| ─ъ╖▌ |

0 |

1 |

2 |

3 |

4 |

5~12 |

| NCF |

-200 |

-50 |

100 |

100 |

250 |

┬╘ |

| └█╙Л(jим)NCF |

-200 |

-250 |

-150 |

-50 |

200 |

┬╘ |

бббб░№└и╜и╘O(shии)╞┌╡─═╢┘Y╗╪╩╒╞┌(PP)=╫ю║ґ╥╗эЧ(xiидng)Ющ╪У(fи┤)╓╡╡─└█╙Л(jим)ГЄмF(xiидn)╜Ё┴і┴┐Мж(duим)Ск(yийng)╡──ъФ╡(shи┤)

ббббб╛└¤ю}13бд╢р▀xю}б┐░№└и╜и╘O(shии)╞┌╡─═╢┘Y╗╪╩╒╞┌╒f╖и╒¤┤_╡─╙╨( )�����бг

ббббA.░№└и╜и╘O(shии)╞┌╡─Д╙(dи░ng)СB(tидi)═╢┘Y╗╪╩╒╞┌╩╟ГЄмF(xiидn)╓╡Ющ┴у╡──ъ╧▐

ббббB.░№└и╜и╘O(shии)╞┌╡─Д╙(dи░ng)СB(tидi)═╢┘Y╗╪╩╒╞┌└█╙Л(jим)ГЄмF(xiидn)╜Ё┴і┴┐Ющ┴у╡──ъ╧▐

ббббC.░№└и╜и╘O(shии)╞┌╡─ьoСB(tидi)═╢┘Y╗╪╩╒╞┌╩╟ГЄмF(xiидn)╓╡Ющ┴у╡──ъ╧▐

ббббD.░№└и╜и╘O(shии)╞┌╡─ьoСB(tидi)═╢┘Y╗╪╩╒╞┌╩╟└█╙Л(jим)ГЄмF(xiидn)╜Ё┴і┴┐Ющ┴у╡──ъ╧▐

ббббб╛┤Ё░╕б┐AD

бббб(╢■)╓╕Ш╦(biибo)╡─ГЮ(yинu)╚▒№c(diигn)

ббббб╛└¤ю}14бд╢р▀xю}б┐ГЄмF(xiидn)╓╡╖и╡─ГЮ(yинu)№c(diигn)╙╨( )����бг

ббббA.┐╝С]┴╦╪ЫО┼Хr(shик)щgГr(jiид)╓╡

ббббB.┐╝С]┴╦эЧ(xiидng)─┐╙Л(jим)╦у╞┌╡─╚л▓┐ГЄмF(xiидn)╜Ё┴і┴┐

ббббC.┐╝С]┴╦═╢┘YяL(fиеng)ыU(xiигn)

ббббD.▒у╙┌кЪ(dи▓)┴в═╢┘Y╖╜░╕╡─▒╚▌^ЫQ▓▀

ббббб╛┤Ё░╕б┐ABC

ббббб╛╜т╬Іб┐▒╛ю}┐╝№c(diигn)╩╟ГЄмF(xiидn)╓╡╓╕Ш╦(biибo)╡─ГЮ(yинu)╚▒№c(diигn)�бгГЄмF(xiидn)╓╡╡─╚▒№c(diигn)╩╟┘NмF(xiидn)┬╩▓╗╥╫┤_╢игм▓╗▀m╥╦╙┌кЪ(dи▓)┴в═╢┘Y╖╜░╕╡─▒╚▌^ЫQ▓▀�гм▓╗─▄Мж(duим)Й█├№╞┌▓╗═м╡─╗е│т╖╜░╕▀M(jимn)╨╨╓▒╜╙ЫQ▓▀бг

ббббб╛└¤ю}15бд╢р▀xю}б┐╧┬┴╨М┘╙┌Г╚(nииi)▓┐╩╒╥ц┬╩╖и╡─╚▒№c(diигn)╡─╩╟( )�бг

ббббA.Ы]╙╨┐╝С]┴╦┘Y╜ЁХr(shик)щgГr(jiид)╓╡

ббббB.▓╗▒у╙┌кЪ(dи▓)┴в═╢┘Y╖╜░╕╡─▒╚▌^ЫQ▓▀

ббббC.▓╗▒у╙┌▓╗═м═╢┘Y╥О(guий)─г╡─╗е│т╖╜░╕╡─ЫQ▓▀

ббббD.▓╗─▄╓▒╜╙┐╝С]═╢┘YяL(fиеng)ыU(xiигn)┤ґ╨б

ббббб╛┤Ё░╕б┐CD

ббббб╛╜т╬Іб┐Г╚(nииi)▓┐╩╒╥ц┬╩╡─╚▒№c(diигn)╩╟╙Л(jим)╦у▀^│╠П═(fи┤)ыsгм▓╗─▄╓▒╜╙┐╝С]═╢┘YяL(fиеng)ыU(xiигn)┤ґ╨б;▓╗▒у╙┌▓╗═м═╢┘Y╥О(guий)─г╡─╗е│т╖╜░╕╡─ЫQ▓▀�бг

ббббб╛└¤ю}16бдЖ╬▀xю}б┐╧┬┴╨╕іэЧ(xiидng)╓╨гм▓╗М┘╙┌ьoСB(tидi)═╢┘Y╗╪╩╒╞┌ГЮ(yинu)№c(diигn)╡─╩╟( )�бг

ббббA.╙Л(jим)╦у║Ж▒у

ббббB.▒у╙┌└э╜т

ббббC.─▄ЙҐ╖┤╙│═╢┘YяL(fиеng)ыU(xiигn)┤ґ╨б

ббббD.╒¤┤_╖┤╙│эЧ(xiидng)─┐═╢┘Y╜Ы(jийng)Э·(jим)╨з╥ц

ббббб╛┤Ё░╕б┐D

ббббб╛╜т╬Іб┐▒╛ю}╓і╥к┐╝║╦№c(diигn)╩╟ьoСB(tидi)═╢┘Y╗╪╩╒╞┌╡─ГЮ(yинu)╚▒№c(diигn)бгьoСB(tидi)═╢┘Y╗╪╩╒╞┌╡─ГЮ(yинu)№c(diигn)╩╟▒у╙┌└э╜т�гм╙Л(jим)╦у║Ж▒угм═╢┘Y╗╪╩╒╞┌╘╜╢╠���гм╦ї├░╡─яL(fиеng)ыU(xiигn)╘╜╨б�����бг╚▒№c(diигn)╩╟Ы]╙╨┐╝С]╪ЫО┼Хr(shик)щgГr(jiид)╓╡╥Ґ╦╪��гм▓╗─▄╙Л(jим)╦у│І▌^ЮщЬ╩(zhи│n)┤_╡─═╢┘Y╜Ы(jийng)Э·(jим)╨з╥ц����бг

бббб(╚¤)╓╕Ш╦(biибo)╡─╙░эС╥Ґ╦╪

ббббб╛└¤ю}17бдЖ╬▀xю}б┐╧┬┴╨╕іэЧ(xiидng)╓╨гм▓╗Х■(huим)Мж(duим)═╢┘YэЧ(xiидng)─┐Г╚(nииi)▓┐╩╒╥ц┬╩╓╕Ш╦(biибo)оa(chигn)╔·╙░эС╡─╥Ґ╦╪╩╟( )�����бг

ббббA.╘н╩╝═╢┘Y

ббббB.мF(xiидn)╜Ё┴і┴┐

ббббC.эЧ(xiидng)─┐╙Л(jим)╦у╞┌

ббббD.╘O(shии)╢и┘NмF(xiидn)┬╩

ббббб╛┤Ё░╕б┐D

ббббб╛╜т╬Іб┐Г╚(nииi)▓┐╩╒╥ц┬╩╩╟эЧ(xiидng)─┐▒╛╔э╦ї─▄▀_(dив)╡╜╡─Иґ(bидo)│ъ┬╩����гм╦ї╥╘▓╗╩▄═т▓┐┘NмF(xiидn)┬╩╡─╙░эС��бг

бббб(╦─)Д╙(dи░ng)СB(tидi)╓╕Ш╦(biибo)╓ощg╡─ъP(guибn)╧╡

ббббб╛└¤ю}18бд╢р▀xю}б┐─│╞ґШI(yии)ФM░┤15%╡─▒╪╥к═╢┘YИґ(bидo)│ъ┬╩▀M(jимn)╨╨╥╗эЧ(xiидng)╣╠╢и┘Yоa(chигn)═╢┘YЫQ▓▀�����гм╦ї╙Л(jим)╦у╡─ГЄмF(xiидn)╓╡╓╕Ш╦(biибo)Ющ100╚f╘к����гмЯoяL(fиеng)ыU(xiигn)Иґ(bидo)│ъ┬╩Ющ8%бг╧┬┴╨▒э╩І╓╨╒¤┤_╡─╩╟(бб )����бг

ббббA.╘УэЧ(xiидng)─┐╡─мF(xiидn)╓╡╓╕Ф╡(shи┤)┤ґ╙┌1

ббббB.╘УэЧ(xiидng)─┐Г╚(nииi)▓┐╩╒╥ц┬╩╨б╙┌8%

ббббC.╘УэЧ(xiидng)─┐яL(fиеng)ыU(xiигn)Иґ(bидo)│ъ┬╩Ющ7%

ббббD.╘У╞ґШI(yии)▓╗Ск(yийng)▀M(jимn)╨╨┤╦эЧ(xiидng)═╢┘Y

ббббб╛┤Ё░╕б┐AC

ббббб╛╜т╬Іб┐╙╔╙┌ГЄмF(xiидn)╓╡┤ґ╙┌0����гмДtмF(xiидn)╓╡╓╕Ф╡(shи┤)┤ґ╙┌1;Г╚(nииi)▓┐╩╒╥ц┬╩Ск(yийng)┤ґ╙┌15%����гм╘У╞ґШI(yии)Ск(yийng)▀M(jимn)╨╨┤╦эЧ(xiидng)═╢┘Yгм╥Ґ┤╦▀xэЧ(xiидng)B����бвD╛ї▓╗╒¤┤_бг▒╪╥к═╢┘YИґ(bидo)│ъ┬╩=ЯoяL(fиеng)ыU(xiигn)Иґ(bидo)│ъ┬╩+яL(fиеng)ыU(xiигn)Иґ(bидo)│ъ┬╩�����гм15%=8%+яL(fиеng)ыU(xiигn)Иґ(bидo)│ъ┬╩�����гмяL(fиеng)ыU(xiигn)Иґ(bидo)│ъ┬╩=7%��гм╦ї╥╘▀xэЧ(xiидng)C╒¤┤_�����бг

ббббб╛└¤ю}19бд┼╨Фрю}б┐╩╣╡├─│╖╜░╕╡─ГЄмF(xiидn)╓╡┤ґ╙┌0╡─┘NмF(xiидn)┬╩гм╥╗╢и╨б╙┌╘У╖╜░╕╡─Г╚(nииi)▓┐╩╒╥ц┬╩���бг( )

ббббб╛┤Ё░╕б┐б╠

ббббб╛╜т╬Іб┐оФ(dибng)ГЄмF(xiидn)╓╡┤ґ╙┌0Хr(shик)�гмэЧ(xiидng)─┐╡─Г╚(nииi)▓┐╩╒╥ц┬╩ДtХ■(huим)┤ґ╙┌╗їЬ╩(zhи│n)┘NмF(xiидn)┬╩�����бг╥Ґ┤╦▀@╛ф╘Т╩╟╒¤┤_╡─����бг

бббб╧ръP(guибn)═╞╦]г║

бббб╓╨╝Й(jик)Х■(huим)╙Л(jим)┬Ъ╖Qб╢╪Ф(cивi)Д╒(wи┤)╣▄└эб╖Ъv─ъ╜Ы(jийng)╡ф╘Зю}ЕR┐В

бббб2013Х■(huим)╙Л(jим)┬Ъ╖Qб╢╓╨╝Й(jик)╪Ф(cивi)Д╒(wи┤)╣▄└эб╖╒n║ґПК(qiивng)╗п┴Х(xик)ю}10╠╫

бббб2013Х■(huим)╙Л(jим)┬Ъ╖Qб╢╓╨╝Й(jик)Х■(huим)╙Л(jим)МН(shик)Д╒(wи┤)б╖╥╫хe(cuи░)╥╫╗ь╓к╫R(shик)№c(diигn)

бббб2013─ъХ■(huим)╙Л(jим)┬Ъ╖Qб╢╓╨╝Й(jик)Х■(huим)╙Л(jим)МН(shик)Д╒(wи┤)б╖┐╝╟░╛л╓vЕR┐В