���������c���������c�֙���x��

����(һ)����֙������]������

���������}24�����x�}�����в����ڲ����������е�ؔ�չ����w�Ƶ���I(y��)��( )�������

����A.��I(y��)�����ن�λ֮�g�ĘI(y��)��(li��n)ϵ����

����B.��I(y��)�Ĺ���ˮƽ�^��

����C.��I(y��)�����ن�λ֮�g�ĘI(y��)��(li��n)ϵ��ɢ

����D.��I(y��)�����˸����ن�λһ�������б�Q��Ĺɷ�

�������𰸡�BC

�����������������ن�λ֮�g�ĘI(y��)��(li��n)ϵԽ�����������e����Щ��ʩ�v��һ�w����(zh��n)�Ե���I(y��)����Ҫ������ن�λ�������еĘI(y��)��(li��n)ϵ���������Խ�б�Ҫ�����������е�ؔ�չ����w��������֮�t�෴;����I(y��)�����˸����ن�λһ�������б�Q��Ĺɷ�(��50%����)֮���������I(y��)���п���ͨ�^ָ���^�ත��ȥ��Ч��Ӱ푸����ن�λ��ؔ�՛Q�������Ҳֻ���@�ӣ������ن�λ��ؔ�՛Q�߲��п������������С�����I(y��)����;�^�ߵĹ���ˮƽ��������������I(y��)����ؼ���ؔ���������t��ؔ���^�ڼ���ֻ�����Q��Ч�ʵĵ��������

���������}25�����x�}��ij��I(y��)���F���^����İl(f��)չ�����ѳ����γɏ�ԭ�Ϲ���������a���쵽�������������������P(li��n)�Įa�I(y��)��Ⱥ������ǰ���F��������ӵ����|�^������������F�Ȳ���Ϣ�������Ļ��A�^�������(j��)���Д࣬ԓ���F���m�˵�ؔ�չ����w�������( )������(2011��)

����A.������

����B.�֙���

����C.������

����D.�����c�֙���Y����

�������𰸡�A

���������������錍�w����I(y��)����������ن�λ֮�g��������ij�N�I(y��)���ϵ�(li��n)ϵ�������e����Щ��ʩ�v��һ�w����(zh��n)�Ե���I(y��)��Ҫ������ن�λ�������еĘI(y��)��(li��n)ϵ����������ن�λ֮�g�I(y��)��(li��n)ϵԽ���������Խ�б�Ҫ�����������е�ؔ�չ����w����������I(y��)�������ü�����ؔ�չ����w�ƣ�������I(y��)�����ߌӱ�횾߂�߶ȵ����|�������������I(y��)�Ȳ�߀�����һ���ܼ��r���ʴ_���f��Ϣ�ľW�jϵ�y(t��ng)��������}����������I(y��)��������Ҫ�����

����(��)�����c�֙�ijɱ��c����

���������}26�����x�}�������^�ȼ�����^�ȷ�ɢ�����a�������ijɱ����������Ќ��ڼ������a���ijɱ���( )��

����A.�����ن�λ�e�O�Եēpʧ

����B.�����ن�λ�YԴ����Ч�ʵ��½�

����C.�����ن�λؔ�՛Q��Ч�ʵ��½�

����D.�����ن�λؔ�՛Q��Ŀ�˼�ؔ���О��c��I(y��)���wؔ��Ŀ�˵ı��x

�������𰸡�AC

���������������еġ��ɱ�����Ҫ�Ǹ����ن�λ�e�O�Եēpʧ��ؔ�՛Q��Ч�ʵ��½�;��ɢ�ġ��ɱ�����Ҫ�ǿ��ܰl(f��)���ĸ����ن�λؔ�՛Q��Ŀ�˼�ؔ���О��c��I(y��)���wؔ��Ŀ�˵ı��x�Լ�ؔ���YԴ����Ч�ʵ��½����������еġ����桱��Ҫ������ʹ��I(y��)ؔ��Ŀ�˅f(xi��)�{�����ؔ���YԴ������Ч��;��ɢ�ġ����桱��Ҫ�����ؔ�՛Q��Ч�ʺ��{�Ӹ����ن�λ�ķe�O�ԡ�

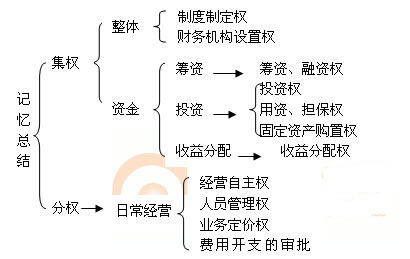

����(��)�����c�֙���Y����ؔ�չ����w�Ƶ�һ�����

����

���������}27�����x�}��ij��I(y��)���F�x���c�֙���Y�ϵ�ؔ�չ����w�ƣ����и�������ͨ�������������( )��(2011��)

����A.��������

����B.ؔ�ՙC���O�Ù�

����C.���������

����D.�ӹ�˾�I(y��)�ն��r��

�������𰸡�ABC

�����������������c�֙���Y����ؔ�չ����w�ƾ��w�������ƶ��ƶ��������I�Y���������Y�࣬Ͷ�Y����������Y��������������������̶��Y�aُ�Ù�������ؔ�ՙC���O�Ù࣬��������;��ɢ���I������������ˆT����࣬�I(y��)�ն��r�࣬�M���_֧����������

���������}28�����x�}��ij���F��˾��A������B�ɂ��ع��ӹ�˾�����ü����c�֙���Y�ϵ�ؔ�չ����w���������и�����������F���������֙�o�ӹ�˾����( )����(2012��)

����A.������

����B.��������

����C.Ͷ�Y��

����D.�ճ��M���_֧������

�������𰸡�D

���������������ü����c�֙���Y�ϵ�ؔ�չ����w�ƕr����������w�������ƶ��ƶ�������I�Y�����Y������Ͷ�Y����������Y���������������̶��Y�aُ��ȯ���ؔ�ՙC���O�Ù࣬��������;��ɢ���I����������ˆT����ࡢ�I(y��)�ն��r�������M���_֧����������

�������P���]��

�����м���Ӌ�Q��ؔ�չ������v�꽛��ԇ�}�R��

����2013��Ӌ�Q���м�ؔ�չ������n�����}10��

����2013��Ӌ�Q���м���Ӌ���ա����e��֪�R�c

����2013���Ӌ�Q���м���Ӌ���ա���ǰ���v�R��