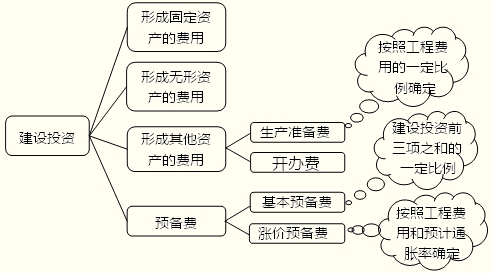

����֪�R(sh��)�c(di��n)�A(y��)��(x��)�壺�A(y��)���M(f��i)�Ĺ���

| ���x |

�ַQ�����A(y��)Ҋ�M(f��i)��������ָ�ڿ������о����y���A(y��)�ϵ�Ͷ�Y֧���������������A(y��)���M(f��i)�͝q�r(ji��)�A(y��)���M(f��i)�����ɼٶ��ڽ��O(sh��)��ĩһ��Ͷ�� |

| ���� |

1.�����A(y��)���M(f��i)�����ָ���ڽ��O(sh��)�ڰl(f��)��һ����Ȼ��(z��i)���������Ĺ��̓pʧ��?y��n)������Ȼ�?z��i)������ȡ��ʩ���ӵ�Ͷ�Y�������ַQ���̽��O(sh��)�����A(y��)Ҋ�M(f��i)��

2.�q�r(ji��)�A(y��)���M(f��i)�������ָ�鑪(y��ng)�����O(sh��)�ڃ�(n��i)���ܰl(f��)����ͨ؛��Û���A(y��)����Ͷ�Y��������ַQ�r(ji��)���ϝq�����A(y��)Ҋ�M(f��i)������ͨ����Ҫ����(j��)�����M(f��i)�úͽ��O(sh��)���A(y��)Ӌ(j��)ͨ؛��Û�ʁ����� |

��������•���x�}�����O(sh��)����ָ��(bi��o)��������������ô�ڻ����A(y��)���M(f��i)�Ĺ�����������(hu��)�漰��( )ָ��(bi��o)���

����A.���b�����M(f��i)

����B.�_�k�M(f��i)

����C.�����A(y��)���M(f��i)��

����D.�nj������g(sh��)Ͷ�Y

���������_�𰸡�ABCD

�������𰸽����������A(y��)���M(f��i)=(�γɹ̶��Y�a(ch��n)���M(f��i)��+�γɟo���Y�a(ch��n)���M(f��i)��+�γ������Y�a(ch��n)���M(f��i)��)�������A(y��)���M(f��i)�����������x�(xi��ng)C���_;���b�����M(f��i)���γɹ̶��Y�a(ch��n)���M(f��i)������������x�(xi��ng)A���_;�_�k�M(f��i)���γ������Y�a(ch��n)���M(f��i)�ã������x�(xi��ng)B���_;�nj������g(sh��)Ͷ�Y���γɟo���Y�a(ch��n)�M(f��i)�õ�һ��������������x�(xi��ng)D���_��

����������B��I(y��)�M�������a(ch��n)���(xi��ng)Ŀ��������Ҫ�ڽ��O(sh��)�ڃ�(n��i)Ͷ���γɹ̶��Y�a(ch��n)���M(f��i)��400�fԪ;֧��20�fԪُ(g��u)�Iһ�(xi��ng)������(qu��n)����֧��5�fԪُ(g��u)�Iһ�(xi��ng)�nj������g(sh��);Ͷ���_�k�M(f��i)3�fԪ��������A(y��)���M(f��i)40�fԪ����ٶ������]�I�Y�����Ľ��O(sh��)���Y������Ϣ���

����Ҫ��Ӌ(j��)�㣺

����(1)�γɟo���Y�a(ch��n)���M(f��i)��;

����(2)������Y�a(ch��n)���M(f��i)��;

����(3)�(xi��ng)Ŀ�Ľ��O(sh��)Ͷ�Y;

����(4)�(xi��ng)Ŀ�̶��Y�a(ch��n)ԭֵ�������

���������_�𰸡�

����(1)ԓ�(xi��ng)Ŀ�γɟo���Y�a(ch��n)���M(f��i)��=20+5=25(�fԪ)

����(2)ԓ�(xi��ng)Ŀ�γ������Y�a(ch��n)���M(f��i)�Þ�3�fԪ

����(3)ԓ�(xi��ng)Ŀ�Ľ��O(sh��)Ͷ�Y=400+25+3+40=468(�fԪ)

����(4)ԓ�(xi��ng)Ŀ�Ĺ̶��Y�a(ch��n)ԭֵ=400+0+40=440(�fԪ)

����֪�R(sh��)�c(di��n)�A(y��)��(x��)��������(d��ng)�Y��Ͷ�Y�Ĺ���

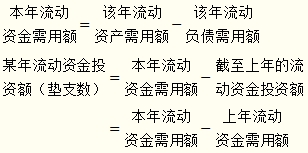

��������(d��ng)�Y��Ͷ�Y�ɷքe�����(xi��ng)Ԕ��(x��)���㷨�͔U(ku��)��ָ��(bi��o)���㷨�M(j��n)�й���������҂�ֻ��B��һ�N������

�������(xi��ng)Ԕ��(x��)���㷨��������ָ����(j��)Ͷ�Y�(xi��ng)Ŀ���\(y��n)�I(y��ng)�ڃ�(n��i)��Ҫ����(d��ng)�Y�a(ch��n)������(d��ng)ؓ(f��)��Ҫ�ص�������D(zhu��n)�씵(sh��)���A(y��)Ӌ(j��)���D(zhu��n)�~�քe����ÿһ����(d��ng)�(xi��ng)Ŀ��ռ���~��������M(j��n)���_����������(d��ng)�Y��Ͷ�Y��һ�N���������

����1.���(xi��ng)Ԕ��(x��)��Ӌ(j��)���Ļ�����ʽ

����2.���D(zhu��n)�씵(sh��)�����D(zhu��n)�Δ�(sh��)�������D(zhu��n)�~�c�Y�������~

��������ԭ��

����ijһ����(d��ng)�(xi��ng)Ŀ���Y�������~=

��������

����һ���(n��i)������D(zhu��n)�Δ�(sh��)=

��������ʾ��

����(1)������D(zhu��n)�씵(sh��)�t�����������a(ch��n)��(j��ng)�I(y��ng)�l�������������r������������һ�����D(zhu��n)����Ҫ���씵(sh��)���ڴ_������(g��)����(d��ng)�(xi��ng)Ŀ��������D(zhu��n)�씵(sh��)�r(sh��)�����(y��ng)�C�Ͽ��]��(ch��)���씵(sh��)�����;�씵(sh��)�������]�m��(d��ng)?sh��)ı��U(xi��n)ϵ��(sh��)�������

����(2)����(d��ng)�Y��Ͷ�Y��ָ�\(y��n)�I(y��ng)�ڃ�(n��i)�L(zh��ng)��ռ�ò����D(zhu��n)ʹ�õĠI(y��ng)�\(y��n)�Y���������������\(y��n)�I(y��ng)����Ҫ���R�r(sh��)�ԠI(y��ng)�\(y��n)�Y���������

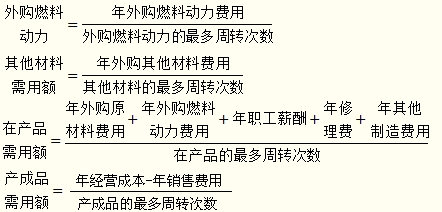

����3.����(d��ng)�Y�a(ch��n)�(xi��ng)Ŀ�Ĺ���

����(1)��(g��u)�Ƀ�(n��i)��

����ij������(d��ng)�Y�a(ch��n)�����~=ԓ���؛�����~+ԓ�ꑪ(y��ng)���~�������~+ԓ���A(y��)���~�������~+ԓ��F(xi��n)�������~

����(2)��؛�����~

������؛�����~=��ُ(g��u)ԭ���������~+��ُ(g��u)ȼ�τ�(d��ng)����Ҫ�~+�������������~+�ڮa(ch��n)Ʒ�����~+�a(ch��n)��Ʒ�����~

��������

���������⡿���ij��I(y��)ÿ����ُ(g��u)ԭ�����M(f��i)��100�fԪ�����ԭ�����M(f��i)�õ����D(zhu��n)�Δ�(sh��)��1��������tÿ����ُ(g��u)ԭ���ϵ��Y�������~��100�fԪ�����1�����D(zhu��n)2����������tÿ����ُ(g��u)ԭ���ϵ������~��50(100��2)�fԪ���

����(3)��(y��ng)���~�������~

����(4)�A(y��)���~�������~

����(5)�F(xi��n)�������~

���������M(f��i)��=�����M(f��i)��+�����M(f��i)��+�N���M(f��i)��-�������(xi��ng)�M(f��i)�����������������������f�M(f��i)���������N�M(f��i)�������M(f��i)

����4.����(d��ng)ؓ(f��)���(xi��ng)Ŀ�Ĺ���

| ��(g��u)�Ƀ�(n��i)�� |

����(d��ng)ؓ(f��)�������~����(y��ng)���~�������~���A(y��)���~�������~ |

| ��(y��ng)���~�������~ |

|

| �A(y��)���~�������~ |

|

�������P(gu��n)���]��

����2013���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ�A(y��)��(x��)Ӌ(j��)����

����2013���(hu��)Ӌ(j��)�Q��ԇ����Ŀ�W(xu��)��(x��)Ӌ(j��)���cҪ��

����2013��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)�������n����(x��)�}8��

������(hu��)Ӌ(j��)�Q���м�(j��)ؔ(c��i)��(w��)�������v�����}���x�R��