(2)信用評分法

信用評分模型是一種傳統(tǒng)的信用風(fēng)險量化模型�,利用可觀察到的借款人特征變量計算出一個數(shù)值(得分)來代表債務(wù)人的信用風(fēng)險,并將借款人歸類于不同的風(fēng)險等級���。

背景知識:信用評分模型

20世紀(jì)60年代�����,信用卡的推出促使信用評分技術(shù)取得了極大發(fā)展���,并迅速擴(kuò)展到其他業(yè)務(wù)領(lǐng)域�����。奧而特曼(Altman�,1968)提出了基于多元判別分析技術(shù)的Z評分模型;馬丁(Martin����,1977)、奧爾森(Ohlson�����,1980)和威金頓(Wiginton�,1980)則首次運(yùn)用Logit模型分析企業(yè)破產(chǎn)問題。

信用評分模型的關(guān)鍵在于特征變量的選擇和各自權(quán)重的確定����。基本過程是:

����、偈紫�����,根據(jù)經(jīng)驗或相關(guān)性分析����,確定某一類別借款人的信用風(fēng)險主要與哪些經(jīng)濟(jì)或財務(wù)因素有關(guān),模擬出特定形式的函數(shù)關(guān)系式;

������、谄浯��,根據(jù)歷史數(shù)據(jù)進(jìn)行回歸分析,得出各相關(guān)因素的權(quán)重;

��、圩詈螅瑢儆诖祟悇e的潛在借款人的相關(guān)因素數(shù)值代入函數(shù)關(guān)系式計算出一個數(shù)值����,根據(jù)該數(shù)值的大小衡量潛在借款人的信用風(fēng)險水平,給予借款人相應(yīng)評級并決定貸款與否�。

存在一些突出問題:

①信用評分模型是建立在對歷史數(shù)據(jù)(而非當(dāng)前市場數(shù)據(jù))模擬的基礎(chǔ)上����,因此是一種向后看(Backward Looking)的模型。

������、谛庞迷u分模型對借款人歷史數(shù)據(jù)的要求相當(dāng)高。

�����、坌庞迷u分模型雖然可以給出客戶信用風(fēng)險水平的分?jǐn)?shù),卻無法提供客戶違約概率的準(zhǔn)確數(shù)值�,而后者往往是信用風(fēng)險管理最為關(guān)注的。

(3)違約概率模型

違約概率模型分析屬于現(xiàn)代信用風(fēng)險計量方法��。其中具有代表性的模型有穆迪的RiskCalc和Credit Monitor����、KPMG的風(fēng)險中性定價模型和死亡率模型,在銀行業(yè)引起了很大反響�。

《巴塞爾新資本協(xié)議》也明確規(guī)定,實(shí)施內(nèi)部評級法的商業(yè)銀行可采用模型估計違約概率�。

與傳統(tǒng)的專家判斷和信用評分法相比,違約概率模型能夠直接估計客戶的違約概率��,因此對歷史數(shù)據(jù)的要求更高�����,需要商業(yè)銀行建立一致的�����、明確的違約定義,并且在此基礎(chǔ)上積累至少五年的數(shù)據(jù)����。

3. 法人客戶評級模型

(1)Altman的Z計分模型和ZETA模型

Altman(1968)認(rèn)為���,影響借款人違約概率的因素主要有五個:流動性(Liquidity)��、盈利性(Profitability)�����、杠桿比率(Leverage)��、償債能力(Solvency)和活躍性(Activity)�����。Altman選擇了下面列舉的五個財務(wù)指標(biāo)來綜合反映上述五大因素��,最終得出的Z計分函數(shù)是:

X1=(流動資產(chǎn)-流動負(fù)債)/總資產(chǎn)

X2=留存收益/總資產(chǎn)

X3=息稅前利潤/總資產(chǎn)

X4=股票市場價值/債務(wù)賬面價值

X5=銷售額/總資產(chǎn)

作為違約風(fēng)險的指標(biāo)��,Z值越高�,違約概率越低�����。此外,Altman還提出了判斷企業(yè)破產(chǎn)的臨界值:若Z低于1.81���,在企業(yè)存在很大的破產(chǎn)風(fēng)險��,應(yīng)被歸入高違約風(fēng)險等級��。

1977年���,Altman與Hardeman、Narayanan又提出了第二代Z計分模型——ZETA信用風(fēng)險分析模型�����,主要用于公共或私有的非金融類公司����,其適應(yīng)范圍更廣,對違約概率的計算更精確�����。

ZETA模型將模型考察指標(biāo)由五個增加到七個����,分別為:

X1:資產(chǎn)收益率指標(biāo)����,等于息稅前利潤/總資產(chǎn)���。

X2:收益穩(wěn)定性指標(biāo),指企業(yè)資產(chǎn)收益率在5~10年變動趨勢的標(biāo)準(zhǔn)差��。

X3:償債能力指標(biāo)����,等于息稅前利潤/總利息支出。

X4:盈利積累能力指標(biāo)�,等于留存收益/總資產(chǎn)。

X5:流動性指標(biāo)���,即流動比率�,等于流動資產(chǎn)/流動負(fù)債�����。

X6:資本化程度指標(biāo)�,等于普通股/總資本����。該比率越大���,說明企業(yè)資本實(shí)力越強(qiáng)����,違約概率越小��。

X7:規(guī)模指標(biāo)�����,用企業(yè)總資產(chǎn)的對數(shù)表示���。

(2)RiskCalc模型

RiskCalc模型是在傳統(tǒng)信用評分技術(shù)基礎(chǔ)上發(fā)展起來的一種適用于非上市公司的違約概率模型�,其核心是通過嚴(yán)格的步驟從客戶信息中選擇出最能預(yù)測違約的一組變量���,經(jīng)過適當(dāng)變換后運(yùn)用Logit/Probit回歸技術(shù)預(yù)測客戶的違約概率�。

���、偈占罅康墓緮�(shù)據(jù);

②對數(shù)據(jù)進(jìn)行樣本選擇和異常值處理;

������、壑鹨环治鲎儞Q各風(fēng)險因素的單調(diào)性�����、違約預(yù)測能力及彼此間的相關(guān)性���,初步選擇出違約預(yù)測能力強(qiáng)���、彼此相關(guān)性不高的20~30個風(fēng)險因素;

������、苓\(yùn)用Logit/Probit回歸技術(shù)從初步因素中選擇出9~11個最優(yōu)的風(fēng)險因素�����,并確��;貧w系數(shù)具有明確的經(jīng)濟(jì)含義,各變量間不存在多重共線性;

���、菰诮M鈽颖尽r段外樣本中驗證基于建模樣本所構(gòu)建模型的違約區(qū)分能力�����,確保模型的橫向適用性和縱向前瞻性;

�����、迣δP洼敵鼋Y(jié)果進(jìn)行校正,得到最終各客戶的違約概率��。

(3)Credit Monitor模型

Credit Monitor模型是在Merton模型基礎(chǔ)上發(fā)展起來的一種適用于上市公司的違約概率模型��,其核心在于把企業(yè)與銀行的借貸關(guān)系視為期權(quán)買賣關(guān)系�,借貸關(guān)系中的信用風(fēng)險信息因此隱含在這種期權(quán)交易之中,從而通過應(yīng)用期權(quán)定價理論求解出信用風(fēng)險溢價和相應(yīng)的違約率���,即預(yù)期違約頻率(Expected Default Frequency�����,EDF)��。

【單選】在法人客戶評級模型中�,( )通過應(yīng)用期權(quán)定價理論求解出信用風(fēng)險溢價和相應(yīng)的違約率�。

A.Altman Z計分模型

B.RiskCalc模型

C.Credit Monitor模型

D.死亡率模型

答案:C

(4)KPMG風(fēng)險中性定價模型

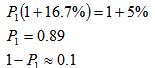

風(fēng)險中性定價理論的核心思想是假設(shè)金融市場中的每個參與者都是風(fēng)險中立者����,不管是高風(fēng)險資產(chǎn)���、低風(fēng)險資產(chǎn)或無風(fēng)險資產(chǎn)��,只要資產(chǎn)的期望收益是相等的���,市場參與者對其的態(tài)度就是一致的,這樣的市場環(huán)境被稱為風(fēng)險中性范式��。KPMG公司將風(fēng)險中性定價理論運(yùn)用到貸款或債券的違約概率計算中�,由于債券市場可以提供與不同信用等級相對應(yīng)的風(fēng)險溢價,根據(jù)期望收益相等的風(fēng)險中性定價原則��,每一筆貸款或債券的違約概率就可以相應(yīng)計算出來�����。

【單選】某一年期零息債券的年收益率為16.7%��,假設(shè)債務(wù)人違約后��,回收率為零��,若一年期的無風(fēng)險年收益率為5%�����,則根據(jù)KPMG風(fēng)險中性定價模型得到上述債券在一年內(nèi)的違約概率為( )

A.0.05

B.0.10

C.0.15

D.0.20

答案:B

(5)死亡率模型

死亡率模型是根據(jù)貸款或債券的歷史違約數(shù)據(jù)���,計算在未來一定持有期內(nèi)不同信用等級的貸款或債券的違約概率���,即死亡率,通常分為邊際死亡率(Marginal Mortality Rate����,MMR)和累計死亡率(Cumulated Mortality Rate,CMR)��。

【單選】根據(jù)死亡率模型����,假設(shè)某3年期辛迪加貸款,從第1年至第3年每年的邊際死亡率依次為0.17%���、0.60%���、0.60%��,則3年的累計死亡率為( )����。

A.0.17%

B.0.77%

C.1.36%

D.2.32%

答案:C

4. 個人客戶評分方法

按照國際慣例����,對于企業(yè)的信用評定采用評級方法,而對個人客戶的信用評定采用評分方法����。由于個人客戶數(shù)量眾多,歷史信息的規(guī)律性強(qiáng)�,因此主要采用基于歷史數(shù)據(jù)統(tǒng)計的評分模型計量個人客戶的信用風(fēng)險。

參照國際最佳實(shí)踐�,個人客戶評分按照所采用的統(tǒng)計方法可以分為回歸分析、K臨近值��、神經(jīng)網(wǎng)絡(luò)模型等;按照評分的對象可以分為客戶水平�、產(chǎn)品水平和賬戶水平��,按照評分的目的可以分為風(fēng)險評分�、利潤評分、忠誠度評分等;按照平分的階段則可以分為拓展客戶期(信用局評分)���、審批客戶期(申請評分)和管理客戶期(行為評分)����。

(1)信用局評分

這一階段常用的模型有:

①風(fēng)險評分���,預(yù)測消費(fèi)者違約/壞賬風(fēng)險的大小;

���、谑找嬖u分��,預(yù)測消費(fèi)者開戶后給商業(yè)銀行帶來潛在收益;

��、燮飘a(chǎn)評分�,預(yù)測消費(fèi)者破產(chǎn)風(fēng)險的大小;

④其他信用特征評分�。

(2)申請評分

申請評分模型通過綜合考慮申請者在申請表上所填寫的各種信息,對照商業(yè)銀行類似申請者開戶后的信用表現(xiàn)�,以評分來預(yù)測申請者開戶后一定時期內(nèi)違約概率,通過比較該客戶的違約概率和商業(yè)銀行可以接受的違約底線來作出拒絕或接受的決定�。

信用局風(fēng)險評分模型和收益評分模型是很有價值的決策工具,與申請評分模型具有互補(bǔ)性�,可以組成二維或三維矩陣來進(jìn)行信貸審批決策。不同的是��,申請評分模型是商業(yè)銀行為特定金融產(chǎn)品的申請者量身定做的�����,能夠更準(zhǔn)確、全面地反映商業(yè)銀行客戶的特殊性����,而且可以利用更多的信息對客戶將來的信用表現(xiàn)進(jìn)行預(yù)測;而信用局評分模型通常是對申請者在未來各種信貸關(guān)系中的違約概率作出預(yù)測。

(3)行為評分

行為評分被用來觀察現(xiàn)有客戶的行為��,以掌握客戶及時還款的可信度��。

相關(guān)推薦:

2009年銀行從業(yè)考試公共基礎(chǔ)復(fù)習(xí)筆記匯總 2008銀行從業(yè)資格考試《公共基礎(chǔ)》精講講義(1) 2008年銀行從業(yè)(風(fēng)險管理)精講班在線視頻(第1講)

试听

试听