����ȫ���v�x��2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����c(di��n)֪�R(sh��)�R��

�ڶ��� �����Y�a(ch��n)

��һ��(ji��)��Ҫ֪�R(sh��)�c(di��n)�������Y�a(ch��n)�Ķ��x�ͷ��

�����������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)���ڶ��½����Y�a(ch��n)��һ��(ji��)�����Y�a(ch��n)�Ķ��x�ͷ�ă�(n��i)�ݡ�

��������Ҫ֪�R(sh��)�c(di��n)���������Y�a(ch��n)�Ķ��x�ͷ��

����һ�������Y�a(ch��n)�ĸ���

���������Y�a(ch��n)��Ҫ������(k��)��F(xi��n)��������y�д�����������(y��ng)���~��������(y��ng)��Ʊ��(j��)���������(y��ng)�տ��(xi��ng)�������ə�(qu��n)Ͷ�Y������(qu��n)Ͷ�Y���������ڹ����γɵ��Y�a(ch��n)�������

��������ʾ���mȻ�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�Ĵ_�J(r��n)��Ӌ(j��)���]���ڡ����ڹ��ߴ_�J(r��n)�cӋ(j��)������(zh��n)�tҎ(gu��)���������L(zh��ng)�ڹə�(qu��n)Ͷ�Y���ڽ����Y�a(ch��n)�����

�������������Y�a(ch��n)�ķ��

���������Y�a(ch��n)�ķ���c�����Y�a(ch��n)��Ӌ(j��)���������P(gu��n)������������I(y��)��(y��ng)��(d��ng)�ڳ�ʼ�_�J(r��n)�����Y�a(ch��n)�r(sh��)���������䄝�֞��������

����(1)�Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n);

����(2)����������Ͷ�Y;

����(3)�J��͑�(y��ng)�տ��(xi��ng);

����(4)�ɹ����۽����Y�a(ch��n)�������

���������Y�a(ch��n)�ķ��һ���_������������S��׃�����

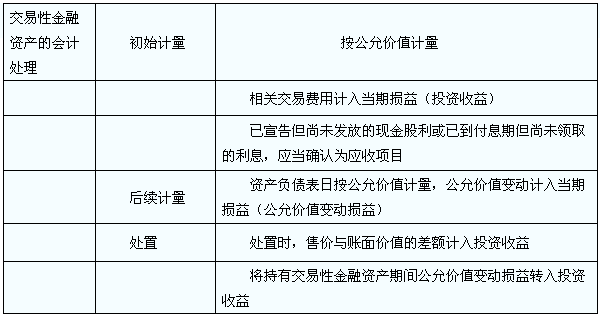

�ڶ���(ji��)��Ҫ֪�R(sh��)�c(di��n)�������Խ����Y�a(ch��n)

�����������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)���ڶ��½����Y�a(ch��n)�ڶ���(ji��)�Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)�ă�(n��i)��������

��������Ҫ֪�R(sh��)�c(di��n)���������Խ����Y�a(ch��n)

����һ���Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)����

�����Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)�����������M(j��n)һ���֞齻���Խ����Y�a(ch��n)��ָ�����Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)��

����(һ)�����Խ����Y�a(ch��n)

���������Y�a(ch��n)�M�����l��֮һ�������(y��ng)��(d��ng)���֞齻���Խ����Y�a(ch��n)��

����1.ȡ��ԓ�����Y�a(ch��n)��Ŀ�ģ���Ҫ�Ǟ��˽��ڃ�(n��i)����������

����2.�����M(j��n)�м��й����Ŀɱ��J(r��n)���ڹ��߽M�ϵ�һ����������п��^�C��(j��)������I(y��)���ڲ��ö��ګ@����ʽ��(du��)ԓ�M���M(j��n)�й���������

����3.�������������������������ָ������Ч���ڹ��ߵ��������ߡ�����ؔ(c��i)��(w��)��(d��n)����ͬ��������������c�ڻ��S�Ј�(ch��ng)�Л]�Ј�(b��o)�r(ji��)���乫�ʃr(ji��)ֵ���ܿɿ�Ӌ(j��)���ę�(qu��n)�湤��Ͷ�Y���^���ͨ�^����ԓ��(qu��n)�湤�߽Y(ji��)����������߳��⡣

����(��)ָ�����Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)

����1.ԓָ���������������@�p������ԓ�����Y�a(ch��n)��Ӌ(j��)�����A(ch��)��ͬ����(d��o)�µ����P(gu��n)���û�pʧ�ڴ_�J(r��n)��Ӌ(j��)�����治һ�µ���r�����

����2.��I(y��)���L(f��ng)�U(xi��n)������Ͷ�Y���Ե���ʽ�����ļ����d������ԓ�����Y�a(ch��n)�M�����������ԓ�����Y�a(ch��n)�ͽ���ؓ(f��)���M��������Թ��ʃr(ji��)ֵ����A(ch��)�M(j��n)�й������u(p��ng)�r(ji��)�����P(gu��n)�I�����ˆT��(b��o)���������

������������Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��

����(һ)��I(y��)ȡ�ý����Խ����Y�a(ch��n)

�����裺�����Խ����Y�a(ch��n)�����ɱ� (���ʃr(ji��)ֵ)

����Ͷ�Y����(�l(f��)���Ľ����M(f��i)��)

������(y��ng)�չ���(��(sh��)�H֧���Ŀ��(xi��ng)�к��������浫��δ�l(f��)�ŵĬF(xi��n)�����)

������(y��ng)����Ϣ(��(sh��)�H֧���Ŀ��(xi��ng)�к����ѵ���Ϣ����δ�I(l��ng)ȡ����Ϣ)

�����J���y���

����(��)�������g�Ĺ�������Ϣ

�����裺��(y��ng)�չ���(��Ͷ�Y��λ����l(f��)�ŵĬF(xi��n)�������Ͷ�Y�ֹɱ���)

������(y��ng)����Ϣ(�Y�a(ch��n)ؓ(f��)������Ӌ(j��)��đ�(y��ng)����Ϣ)

�����J��Ͷ�Y����

����(��)�Y�a(ch��n)ؓ(f��)�����չ��ʃr(ji��)ֵ׃��(d��ng)

����1.���ʃr(ji��)ֵ����

�����裺�����Խ����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)

�����J�����ʃr(ji��)ֵ׃��(d��ng)�p��

����2.���ʃr(ji��)ֵ�½�

�����裺���ʃr(ji��)ֵ׃��(d��ng)�p��

�����J�������Խ����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)

����(��)���۽����Խ����Y�a(ch��n)

�����裺�y�д��(�r(ji��)��۳����m(x��)�M(f��i))

�����J�������Խ����Y�a(ch��n)

����Ͷ�Y����(���~���Ҳ�����ڽ跽)

����ͬ�r(sh��)��

�����裺���ʃr(ji��)ֵ׃��(d��ng)�p��(ԭӋ(j��)��ԓ�����Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ׃��(d��ng))

�����J��Ͷ�Y����

������

�����裺Ͷ�Y����

�����J�����ʃr(ji��)ֵ׃��(d��ng)�p��

�������P(gu��n)���]��

����2013��ע��(c��)��(hu��)Ӌ(j��)���C(j��)�����ɣ����}�����ّ�(zh��n)��

������κ�����Ч�W(xu��)��(x��)Ӣ�Z(y��) �W(w��ng)У���㲽�����A

����2013��ע��(c��)��(hu��)Ӌ(j��)���C(j��)�����}ϵ�y(t��ng)��ʽݔ�뽨�h

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ�_�̂俼�A�ΌW(xu��)��(x��)���h