ЎЎЎЎИ«МЧЦvБxЈә2013ЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹҝјФҮЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·ЦШьc(diЁЈn)ЦӘЧR(shЁӘ)…RҝӮ

өЪБщХВ ҹo(wЁІ)РОЩY®a(chЁЈn)

ЎЎЎЎҹo(wЁІ)РОЩY®a(chЁЈn)өД¶ЁБxМШХчәНғИ(nЁЁi)ИЭ

ЎЎЎЎЎҫЛщҢЩХВ№қ(jiЁҰ)ЎҝЈә

ЎЎЎЎұҫЦӘЧR(shЁӘ)ьc(diЁЈn)ҢЩУЪЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·өЪБщХВҹo(wЁІ)РОЩY®a(chЁЈn)өЪТ»№қ(jiЁҰ)ҹo(wЁІ)РОЩY®a(chЁЈn)өДҙ_ХJ(rЁЁn)әНіхКјУӢ(jЁ¬)БҝөДғИ(nЁЁi)ИЭ���ЎЈ

ЎЎЎЎЎҫЦШТӘЦӘЧR(shЁӘ)ьc(diЁЈn)ЎҝЈәҹo(wЁІ)РОЩY®a(chЁЈn)өД¶ЁБxМШХчәНғИ(nЁЁi)ИЭ

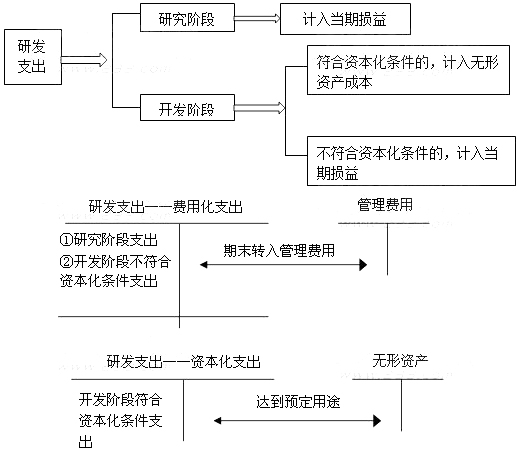

ЎЎЎЎТ»���Ўўҹo(wЁІ)РОЩY®a(chЁЈn)өД¶ЁБxЕcМШХч

ЎЎЎЎҹo(wЁІ)РОЩY®a(chЁЈn)Ј¬КЗЦёЖуҳI(yЁЁ)“нУР»тХЯҝШЦЖөДӣ](mЁҰi)УРҢҚ(shЁӘ)ОпРО‘B(tЁӨi)өДҝЙұжХJ(rЁЁn)·ЗШӣҺЕРФЩY®a(chЁЈn)����ЎЈ

ЎЎЎЎЙМЧu(yЁҙ)өДҙжФЪҹo(wЁІ)·ЁЕcЖуҳI(yЁЁ)ЧФЙн·ЦлxЈ¬І»ҫЯУРҝЙұжХJ(rЁЁn)РФ�����Ј¬І»ҢЩУЪұҫХВЛщЦёҹo(wЁІ)РОЩY®a(chЁЈn)�����ЎЈ

ЎЎЎЎ¶юЎўҹo(wЁІ)РОЩY®a(chЁЈn)өДғИ(nЁЁi)ИЭ

ЎЎЎЎҹo(wЁІ)РОЩY®a(chЁЈn)ЦчТӘ°ьАЁҢЈАыҷа(quЁўn)�����Ўў·ЗҢЈАыјјРg(shЁҙ)����ЎўЙМҳЛ(biЁЎo)ҷа(quЁўn)�ЎўЦшЧчҷа(quЁўn)ЎўНБөШК№УГҷа(quЁўn)���ЎўМШФSҷа(quЁўn)өИ�����ЎЈ

ЎЎЎЎИэ���Ўўҹo(wЁІ)РОЩY®a(chЁЈn)өДҙ_ХJ(rЁЁn)—lјю

ЎЎЎЎҹo(wЁІ)РОЩY®a(chЁЈn)ФЪ·ыәП¶ЁБxөДЗ°МбПВЈ¬Н¬•r(shЁӘ)қMЧгПВБР—lјюөД����Ј¬ІЕДЬУиТФҙ_ХJ(rЁЁn)Јә

ЎЎЎЎ(Т»)ЕcФ“ҹo(wЁІ)РОЩY®a(chЁЈn)УРкP(guЁЎn)өДҪӣ(jЁ©ng)қъ(jЁ¬)АыТжәЬҝЙДЬБчИлЖуҳI(yЁЁ);

ЎЎЎЎ(¶ю)Ф“ҹo(wЁІ)РОЩY®a(chЁЈn)өДіЙұҫДЬүтҝЙҝҝөШУӢ(jЁ¬)БҝЎЈ

ЎЎЎЎғИ(nЁЁi)ІҝСРҫҝй_(kЁЎi)°l(fЁЎ)ЩM(fЁЁi)УГ

ЎЎЎЎЎҫЛщҢЩХВ№қ(jiЁҰ)ЎҝЈә

ЎЎЎЎұҫЦӘЧR(shЁӘ)ьc(diЁЈn)ҢЩУЪЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·өЪБщХВҹo(wЁІ)РОЩY®a(chЁЈn)өЪ¶ю№қ(jiЁҰ)ғИ(nЁЁi)ІҝСРҫҝй_(kЁЎi)°l(fЁЎ)ЩM(fЁЁi)УГҙ_ХJ(rЁЁn)әНУӢ(jЁ¬)БҝөДғИ(nЁЁi)ИЭ��ЎЈ

ЎЎЎЎЎҫЦШТӘЦӘЧR(shЁӘ)ьc(diЁЈn)ЎҝЈәғИ(nЁЁi)ІҝСРҫҝй_(kЁЎi)°l(fЁЎ)ЩM(fЁЁi)УГ

ЎЎЎЎ(1)ҹo(wЁІ)·Ё…^(qЁұ)·ЦСРҫҝлA¶ОәНй_(kЁЎi)°l(fЁЎ)лA¶ОөДЦ§іцЈ¬‘Ә(yЁ©ng)®”(dЁЎng)ФЪ°l(fЁЎ)Йъ•r(shЁӘ)ЩM(fЁЁi)УГ»Ҝ�Ј¬УӢ(jЁ¬)Ил®”(dЁЎng)ЖЪ“pТж(№ЬАнЩM(fЁЁi)УГ)ЎЈ

ЎЎЎЎ(2)ғИ(nЁЁi)Іҝй_(kЁЎi)°l(fЁЎ)»о„У(dЁ°ng)РОіЙөДҹo(wЁІ)РОЩY®a(chЁЈn),ЖдіЙұҫУЙҝЙЦұҪУҡwҢЩУЪФ“ЩY®a(chЁЈn)өД„“(chuЁӨng)Фм����ЎўЙъ®a(chЁЈn)ІўК№Ф“ЩY®a(chЁЈn)ДЬүтТФ№ЬАнҢУоA(yЁҙ)¶ЁөД·ҪКҪЯ\(yЁҙn)ЧчөДЛщУРұШТӘЦ§іцҪMіЙЎ�����ЈҝЙЦұҪУҡwҢЩУЪФ“ЩY®a(chЁЈn)өДіЙұҫ°ьАЁЈәй_(kЁЎi)°l(fЁЎ)Ф“ҹo(wЁІ)РОЩY®a(chЁЈn)•r(shЁӘ)әДЩM(fЁЁi)өДІДБП�����Ўў„Ъ„Х(wЁҙ)іЙұҫ�ЎўЧўғФ(cЁЁ)ЩM(fЁЁi)ЎўФЪй_(kЁЎi)°l(fЁЎ)Ф“ҹo(wЁІ)РОЩY®a(chЁЈn)Я^(guЁ°)іМЦРК№УГөДЖдЛыҢЈАыҷа(quЁўn)әНМШФSҷа(quЁўn)өД”ӮдN��Ўў°ҙХХЎ¶ЖуҳI(yЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ңК(zhЁіn)„tөЪ17М–(hЁӨo)ЎӘҪиҝоЩM(fЁЁi)УГЎ·өДТҺ(guЁ©)¶ЁЩYұҫ»ҜөДАыПўЦ§іц,ТФј°һйК№Ф“ҹo(wЁІ)РОЩY®a(chЁЈn)Я_(dЁў)өҪоA(yЁҙ)¶ЁУГНҫЗ°Лщ°l(fЁЎ)ЙъөДЖдЛыЩM(fЁЁi)УГ�ЎЈФЪй_(kЁЎi)°l(fЁЎ)ҹo(wЁІ)РОЩY®a(chЁЈn)Я^(guЁ°)іМЦР°l(fЁЎ)ЙъөДіэЙПКцҝЙЦұҪУҡwҢЩУЪҹo(wЁІ)РОЩY®a(chЁЈn)й_(kЁЎi)°l(fЁЎ)»о„У(dЁ°ng)өДЖдЛыдNКЫЩM(fЁЁi)УГЎў№ЬАнЩM(fЁЁi)УГөИйgҪУЩM(fЁЁi)УГ����Ўўҹo(wЁІ)РОЩY®a(chЁЈn)Я_(dЁў)өҪоA(yЁҙ)¶ЁУГНҫЗ°°l(fЁЎ)ЙъөДҝЙұжХJ(rЁЁn)өДҹo(wЁІ)Р§әНіхКјЯ\(yЁҙn)Чч“pК§ЎўһйЯ\(yЁҙn)РРФ“ҹo(wЁІ)РОЩY®a(chЁЈn)°l(fЁЎ)ЙъөДЕаУ–(xЁҙn)Ц§іцөИ��Ј¬І»ҳӢ(gЁ°u)іЙҹo(wЁІ)РОЩY®a(chЁЈn)өДй_(kЁЎi)°l(fЁЎ)іЙұҫЎЈ

ЎЎЎЎ(3)ғИ(nЁЁi)Іҝй_(kЁЎi)°l(fЁЎ)ҹo(wЁІ)РОЩY®a(chЁЈn)өДіЙұҫғH°ьАЁФЪқMЧгЩYұҫ»Ҝ—lјюөД•r(shЁӘ)ьc(diЁЈn)ЦБҹo(wЁІ)РОЩY®a(chЁЈn)Я_(dЁў)өҪоA(yЁҙ)¶ЁУГНҫЗ°°l(fЁЎ)ЙъөДЦ§іцҝӮо~,ҢҰ(duЁ¬)УЪН¬Т»н—(xiЁӨng)ҹo(wЁІ)РОЩY®a(chЁЈn)ФЪй_(kЁЎi)°l(fЁЎ)Я^(guЁ°)іМЦРЯ_(dЁў)өҪЩYұҫ»Ҝ—lјюЦ®З°ТСҪӣ(jЁ©ng)ЩM(fЁЁi)УГ»ҜУӢ(jЁ¬)Ил®”(dЁЎng)ЖЪ“pТжөДЦ§іцІ»ФЩЯM(jЁ¬n)РРХ{(diЁӨo)Хы��ЎЈ

ЎЎЎЎ(4)Ў°СР°l(fЁЎ)Ц§іцЎӘЩYұҫ»ҜЦ§іцЎұУао~УӢ(jЁ¬)ИлЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнЦРөДЎ°й_(kЁЎi)°l(fЁЎ)Ц§іцЎұн—(xiЁӨng)Дҝ����ЎЈ

ЎЎЎЎҹo(wЁІ)РОЩY®a(chЁЈn)өДәуАm(xЁҙ)УӢ(jЁ¬)Бҝ

ЎЎЎЎЎҫЛщҢЩХВ№қ(jiЁҰ)ЎҝЈә

ЎЎЎЎұҫЦӘЧR(shЁӘ)ьc(diЁЈn)ҢЩУЪЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·өЪБщХВҹo(wЁІ)РОЩY®a(chЁЈn)өЪИэ№қ(jiЁҰ)ҹo(wЁІ)РОЩY®a(chЁЈn)өДәуАm(xЁҙ)УӢ(jЁ¬)БҝөДғИ(nЁЁi)ИЭЎЈ

ЎЎЎЎЎҫЦШТӘЦӘЧR(shЁӘ)ьc(diЁЈn)ЎҝЈәҹo(wЁІ)РОЩY®a(chЁЈn)өДәуАm(xЁҙ)УӢ(jЁ¬)Бҝ

ЎЎЎЎҹo(wЁІ)РОЩY®a(chЁЈn)әуАm(xЁҙ)УӢ(jЁ¬)БҝөД•ю(huЁ¬)УӢ(jЁ¬)МҺАнИзПВҲDЛщКҫЈә

ЎЎЎЎЎҫМбКҫЎҝ

ЎЎЎЎ(1)ЖуҳI(yЁЁ)ЦБЙЩ‘Ә(yЁ©ng)®”(dЁЎng)УЪГҝДкДк¶ИҪKБЛ�Ј¬ҢҰ(duЁ¬)К№УГүЫГьУРПЮөДҹo(wЁІ)РОЩY®a(chЁЈn)өДК№УГүЫГьј°”ӮдN·Ҫ·ЁЯM(jЁ¬n)РРҸН(fЁҙ)әЛ���ЎЈИз№ыҹo(wЁІ)РОЩY®a(chЁЈn)өДК№УГүЫГьј°”ӮдN·Ҫ·ЁЕcТФЗ°№АУӢ(jЁ¬)І»Н¬өД�����Ј¬‘Ә(yЁ©ng)®”(dЁЎng)ёДЧғ”ӮдNЖЪПЮәН”ӮдN·Ҫ·Ё�����ЎЈ

ЎЎЎЎ(2)ЖуҳI(yЁЁ)‘Ә(yЁ©ng)®”(dЁЎng)ФЪГҝӮҖ(gЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ЖЪйgҢҰ(duЁ¬)К№УГүЫГьІ»ҙ_¶ЁөДҹo(wЁІ)РОЩY®a(chЁЈn)өДК№УГүЫГьЯM(jЁ¬n)РРҸН(fЁҙ)әЛ�����ЎЈИз№ыУРЧC“ю(jЁҙ)ұнГчҹo(wЁІ)РОЩY®a(chЁЈn)өДК№УГүЫГьКЗУРПЮөД��Ј¬‘Ә(yЁ©ng)®”(dЁЎng)№АУӢ(jЁ¬)ЖдК№УГүЫГь�����Ј¬Т•һй•ю(huЁ¬)УӢ(jЁ¬)№АУӢ(jЁ¬)Чғёь°ҙК№УГүЫГьУРПЮөДҹo(wЁІ)РОЩY®a(chЁЈn)өДУРкP(guЁЎn)ТҺ(guЁ©)¶ЁМҺАн��ЎЈ

ЎЎЎЎ(3)ҹo(wЁІ)РОЩY®a(chЁЈn)өД”ӮдNҪро~Т»°г‘Ә(yЁ©ng)®”(dЁЎng)УӢ(jЁ¬)Ил®”(dЁЎng)ЖЪ“pТж(№ЬАнЩM(fЁЁi)УГ��ЎўЖдЛыҳI(yЁЁ)„Х(wЁҙ)іЙұҫөИ)�ЎЈДін—(xiЁӨng)ҹo(wЁІ)РОЩY®a(chЁЈn)°ьә¬өДҪӣ(jЁ©ng)қъ(jЁ¬)АыТжНЁЯ^(guЁ°)ЛщЙъ®a(chЁЈn)өД®a(chЁЈn)Ж·»тЖдЛыЩY®a(chЁЈn)ҢҚ(shЁӘ)¬F(xiЁӨn)өДЈ¬Жд”ӮдNҪро~‘Ә(yЁ©ng)®”(dЁЎng)УӢ(jЁ¬)ИлПакP(guЁЎn)ЩY®a(chЁЈn)өДіЙұҫ�ЎЈ

ЎЎЎЎ(4)К№УГүЫГьІ»ҙ_¶ЁөДҹo(wЁІ)РОЩY®a(chЁЈn)ёДһйК№УГүЫГьУРПЮөДҹo(wЁІ)РОЩY®a(chЁЈn)ҢЩУЪ•ю(huЁ¬)УӢ(jЁ¬)№АУӢ(jЁ¬)ЧғёьЎЈ

ЎЎЎЎ(5)ҹo(wЁІ)РОЩY®a(chЁЈn)Щ~Гжғr(jiЁӨ)Цө=ҹo(wЁІ)РОЩY®a(chЁЈn)Фӯғr(jiЁӨ)-АЫУӢ(jЁ¬)”ӮдN-ҹo(wЁІ)РОЩY®a(chЁЈn)ңpЦөңК(zhЁіn)Ӯд

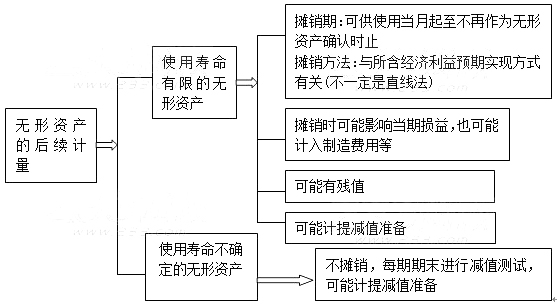

ЎЎЎЎҹo(wЁІ)РОЩY®a(chЁЈn)өДМҺЦГ

ЎЎЎЎЎҫЛщҢЩХВ№қ(jiЁҰ)ЎҝЈә

ЎЎЎЎұҫЦӘЧR(shЁӘ)ьc(diЁЈn)ҢЩУЪЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·өЪБщХВҹo(wЁІ)РОЩY®a(chЁЈn)өЪЛД№қ(jiЁҰ)ҹo(wЁІ)РОЩY®a(chЁЈn)өДМҺЦГөДғИ(nЁЁi)ИЭ�ЎЈ

ЎЎЎЎЎҫЦШТӘЦӘЧR(shЁӘ)ьc(diЁЈn)ЎҝЈәҹo(wЁІ)РОЩY®a(chЁЈn)өДМҺЦГ

ЎЎЎЎТ»Ўўҹo(wЁІ)РОЩY®a(chЁЈn)өДіцКЫ

ЎЎЎЎЖуҳI(yЁЁ)іцКЫҹo(wЁІ)РОЩY®a(chЁЈn)����Ј¬‘Ә(yЁ©ng)®”(dЁЎng)ҢўИЎөГөДғr(jiЁӨ)ҝоЕcФ“ҹo(wЁІ)РОЩY®a(chЁЈn)Щ~Гжғr(jiЁӨ)Цөј°‘Ә(yЁ©ng)Ҫ»¶җЩM(fЁЁi)өДІоо~УӢ(jЁ¬)Ил®”(dЁЎng)ЖЪ“pТж( I(yЁӘng)ҳI(yЁЁ)НвКХИл»т I(yЁӘng)ҳI(yЁЁ)НвЦ§іц)ЎЈ

ЎЎЎЎҪиЈәгyРРҙжҝо

ЎЎЎЎҹo(wЁІ)РОЩY®a(chЁЈn)ңpЦөңК(zhЁіn)Ӯд

ЎЎЎЎАЫУӢ(jЁ¬)”ӮдN

ЎЎЎЎ I(yЁӘng)ҳI(yЁЁ)НвЦ§іц(Ҫи·ҪІоо~)

ЎЎЎЎЩJЈәҹo(wЁІ)РОЩY®a(chЁЈn)

ЎЎЎЎ‘Ә(yЁ©ng)Ҫ»¶җЩM(fЁЁi)ЎӘЎӘ‘Ә(yЁ©ng)Ҫ» I(yЁӘng)ҳI(yЁЁ)¶җ

ЎЎЎЎ I(yЁӘng)ҳI(yЁЁ)НвКХИл(ЩJ·ҪІоо~)

ЎЎЎЎ¶ю�Ўўҹo(wЁІ)РОЩY®a(chЁЈn)өДіцЧв

ЎЎЎЎ(Т»)‘Ә(yЁ©ng)®”(dЁЎng)°ҙХХУРкP(guЁЎn)КХИлҙ_ХJ(rЁЁn)Фӯ„tҙ_ХJ(rЁЁn)ЛщИЎөГөДЮD(zhuЁЈn)ЧҢК№УГҷа(quЁўn)КХИл

ЎЎЎЎҪиЈәгyРРҙжҝо

ЎЎЎЎЩJЈәЖдЛыҳI(yЁЁ)„Х(wЁҙ)КХИл

ЎЎЎЎ(¶ю)Ңў°l(fЁЎ)ЙъөДЕcФ“ЮD(zhuЁЈn)ЧҢК№УГҷа(quЁўn)УРкP(guЁЎn)өДПакP(guЁЎn)ЩM(fЁЁi)УГУӢ(jЁ¬)ИлЖдЛыҳI(yЁЁ)„Х(wЁҙ)іЙұҫ

ЎЎЎЎҪиЈәЖдЛыҳI(yЁЁ)„Х(wЁҙ)іЙұҫ

ЎЎЎЎЩJЈәАЫУӢ(jЁ¬)”ӮдN

ЎЎЎЎгyРРҙжҝо

ЎЎЎЎ(Иэ)УӢ(jЁ¬)Лг‘Ә(yЁ©ng)Ҫ» I(yЁӘng)ҳI(yЁЁ)¶җ

ЎЎЎЎҪиЈә I(yЁӘng)ҳI(yЁЁ)¶җҪрј°ёҪјУ

ЎЎЎЎЩJЈә‘Ә(yЁ©ng)Ҫ»¶җЩM(fЁЁi)ЎӘЎӘ‘Ә(yЁ©ng)Ҫ» I(yЁӘng)ҳI(yЁЁ)¶җ

ЎЎЎЎИэЎўҹo(wЁІ)РОЩY®a(chЁЈn)өДҲу(bЁӨo)ҸU

ЎЎЎЎҹo(wЁІ)РОЩY®a(chЁЈn)оA(yЁҙ)ЖЪІ»ДЬһйЖуҳI(yЁЁ)Һ§Ғн(lЁўi)ОҙҒн(lЁўi)Ҫӣ(jЁ©ng)қъ(jЁ¬)АыТжөД��Ј¬‘Ә(yЁ©ng)®”(dЁЎng)ҢўФ“ҹo(wЁІ)РОЩY®a(chЁЈn)өДЩ~Гжғr(jiЁӨ)ЦөУиТФЮD(zhuЁЈn)дN���Ј¬ЖдЩ~Гжғr(jiЁӨ)ЦөЮD(zhuЁЈn)Чч®”(dЁЎng)ЖЪ“pТж( I(yЁӘng)ҳI(yЁЁ)НвЦ§іц)����ЎЈ

ЎЎЎЎҪиЈә I(yЁӘng)ҳI(yЁЁ)НвЦ§іц

ЎЎЎЎАЫУӢ(jЁ¬)”ӮдN

ЎЎЎЎҹo(wЁІ)РОЩY®a(chЁЈn)ңpЦөңК(zhЁіn)Ӯд

ЎЎЎЎЩJЈәҹo(wЁІ)РОЩY®a(chЁЈn)

ЎЎЎЎПакP(guЁЎn)НЖЛ]Јә

ЎЎЎЎ2013ДкЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹҷC(jЁ©)ҝјјјЗЙЈәёчо}РНМбЛЩ‘р(zhЁӨn)ВФ

ЎЎЎЎИзәОәПАнёЯР§ҢW(xuЁҰ)Б•(xЁӘ)УўХZ(yЁі) ҫW(wЁЈng)РЈҪМДгІҪІҪһйЪA

ЎЎЎЎ2013ДкЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹҷC(jЁ©)ҝјҙро}ПөҪy(tЁҜng)№«КҪЭ”ИлҪЁЧh

ЎЎЎЎ2013ДкЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹҝјФҮӣ_ҙМӮдҝјлA¶ОҢW(xuЁҰ)Б•(xЁӘ)ҪЁЧh