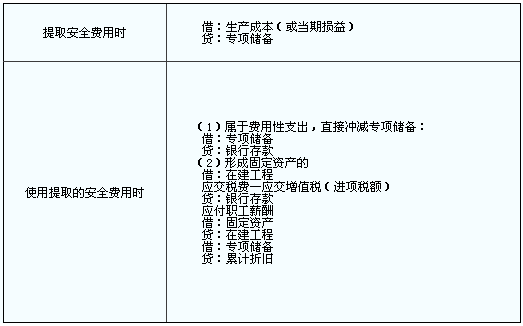

ЎЎЎЎИ«МЧЦvБxЈә2013ЧўғФ•ю(huЁ¬)УӢ(jЁ¬)ҺҹҝјФҮЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·ЦШьc(diЁЈn)ЦӘЧR(shЁӘ)…RҝӮ

өЪОеХВ №М¶ЁЩY®a(chЁЈn)

ЎЎЎЎ№М¶ЁЩY®a(chЁЈn)өД¶ЁБxәНҙ_ХJ(rЁЁn)—lјю

ЎЎЎЎЎҫЛщҢЩХВ№қ(jiЁҰ)ЎҝЈә

ЎЎЎЎұҫЦӘЧR(shЁӘ)ьc(diЁЈn)ҢЩУЪЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·өЪОеХВ№М¶ЁЩY®a(chЁЈn)өЪТ»№қ(jiЁҰ)№М¶ЁЩY®a(chЁЈn)өДҙ_ХJ(rЁЁn)әНіхКјУӢ(jЁ¬)БҝөДғИ(nЁЁi)ИЭЎЈ

ЎЎЎЎЎҫЦШТӘЦӘЧR(shЁӘ)ьc(diЁЈn)ЎҝЈә№М¶ЁЩY®a(chЁЈn)өД¶ЁБxәНҙ_ХJ(rЁЁn)—lјю

ЎЎЎЎ(Т»)№М¶ЁЩY®a(chЁЈn)өД¶ЁБx

ЎЎЎЎ№М¶ЁЩY®a(chЁЈn)����Ј¬КЗЦёН¬•r(shЁӘ)ҫЯУРПВБРМШХчөДУРРОЩY®a(chЁЈn)Јә(1)һйЙъ®a(chЁЈn)ЙМЖ·ЎўМṩ„Ъ„Х(wЁҙ)�ЎўіцЧв»тҪӣ(jЁ©ng) I№ЬАн¶шіЦУРөД;(2)К№УГүЫГьі¬Я^Т»ӮҖ(gЁЁ)•ю(huЁ¬)УӢ(jЁ¬)Дк¶ИЎЈ

ЎЎЎЎ(¶ю)№М¶ЁЩY®a(chЁЈn)өДҙ_ХJ(rЁЁn)—lјю

ЎЎЎЎ№М¶ЁЩY®a(chЁЈn)Н¬•r(shЁӘ)қMЧгПВБР—lјюөД����Ј¬ІЕДЬУиТФҙ_ХJ(rЁЁn)Јә

ЎЎЎЎ1.ЕcФ“№М¶ЁЩY®a(chЁЈn)УРкP(guЁЎn)өДҪӣ(jЁ©ng)қъ(jЁ¬)АыТжәЬҝЙДЬБчИлЖуҳI(yЁЁ)

ЎЎЎЎ2.Ф“№М¶ЁЩY®a(chЁЈn)өДіЙұҫДЬүтҝЙҝҝөШУӢ(jЁ¬)Бҝ

ЎЎЎЎ‘Ә(yЁ©ng)ЧўТвөДКЗЈә

ЎЎЎЎ(1)ӯh(huЁўn)ұЈФO(shЁЁ)ӮдәН°ІИ«ФO(shЁЁ)ӮдТІ‘Ә(yЁ©ng)ҙ_ХJ(rЁЁn)һй№М¶ЁЩY®a(chЁЈn)ЎЈлmИ»ӯh(huЁўn)ұЈФO(shЁЁ)ӮдәН°ІИ«ФO(shЁЁ)ӮдІ»ДЬЦұҪУһйЖуҳI(yЁЁ)Һ§ҒнҪӣ(jЁ©ng)қъ(jЁ¬)АыТж�Ј¬ө«УРЦъУЪЖуҳI(yЁЁ)ҸДПакP(guЁЎn)ЩY®a(chЁЈn)«@өГҪӣ(jЁ©ng)қъ(jЁ¬)АыТжЈ¬»тХЯҢўңpЙЩЖуҳI(yЁЁ)ОҙҒнҪӣ(jЁ©ng)қъ(jЁ¬)АыТжөДБчіц����ЎЈ

ЎЎЎЎ(2)№ӨҳI(yЁЁ)ЖуҳI(yЁЁ)ЛщіЦУРөДӮдЖ·ӮдјюәНҫSРЮФO(shЁЁ)ӮдөИЩY®a(chЁЈn)НЁіЈҙ_ХJ(rЁЁn)һйҙжШӣ���Ј¬ө«ДіР©ӮдЖ·ӮдјюәНҫSРЮФO(shЁЁ)ӮдРиТӘЕcПакP(guЁЎn)№М¶ЁЩY®a(chЁЈn)ҪMәП°l(fЁЎ)“]Р§УГЈ¬АэИзГсУГәҪҝХЯ\(yЁҙn)Э”ЖуҳI(yЁЁ)өДёЯғr(jiЁӨ)ЦЬЮD(zhuЁЈn)јю���Ј¬‘Ә(yЁ©ng)®”(dЁЎng)ҙ_ХJ(rЁЁn)һй№М¶ЁЩY®a(chЁЈn)�����ЎЈ

ЎЎЎЎ(3)№М¶ЁЩY®a(chЁЈn)өДёчҪMіЙІҝ·ЦҫЯУРІ»Н¬К№УГүЫГь»тХЯТФІ»Н¬·ҪКҪһйЖуҳI(yЁЁ)МṩҪӣ(jЁ©ng)қъ(jЁ¬)АыТжЈ¬ЯmУГІ»Н¬ХЫЕfВК»тХЫЕf·Ҫ·ЁөД���Ј¬‘Ә(yЁ©ng)®”(dЁЎng)·Ц„eҢўёчҪMіЙІҝ·Цҙ_ХJ(rЁЁn)һйҶОн—(xiЁӨng)№М¶ЁЩY®a(chЁЈn)��ЎЈ

ЎЎЎЎ№М¶ЁЩY®a(chЁЈn)өДіхКјУӢ(jЁ¬)Бҝ

ЎЎЎЎЎҫЛщҢЩХВ№қ(jiЁҰ)ЎҝЈә

ЎЎЎЎұҫЦӘЧR(shЁӘ)ьc(diЁЈn)ҢЩУЪЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·өЪОеХВ№М¶ЁЩY®a(chЁЈn)өЪТ»№қ(jiЁҰ)№М¶ЁЩY®a(chЁЈn)өДҙ_ХJ(rЁЁn)әНіхКјУӢ(jЁ¬)БҝөДғИ(nЁЁi)ИЭ����ЎЈ

ЎЎЎЎЎҫЦШТӘЦӘЧR(shЁӘ)ьc(diЁЈn)ЎҝЈә№М¶ЁЩY®a(chЁЈn)өДіхКјУӢ(jЁ¬)Бҝ

ЎЎЎЎ№М¶ЁЩY®a(chЁЈn)‘Ә(yЁ©ng)®”(dЁЎng)°ҙХХіЙұҫЯM(jЁ¬n)РРіхКјУӢ(jЁ¬)Бҝ����ЎЈ

ЎЎЎЎ№М¶ЁЩY®a(chЁЈn)өДіЙұҫЈ¬КЗЦёЖуҳI(yЁЁ)ЩҸҪЁДін—(xiЁӨng)№М¶ЁЩY®a(chЁЈn)Я_(dЁў)өҪоA(yЁҙ)¶ЁҝЙК№УГ о‘B(tЁӨi)З°Лщ°l(fЁЎ)ЙъөДТ»ЗРәПАн�ЎўұШТӘөДЦ§іцЎЈЯ@Р©Ц§іц°ьАЁЦұҪУ°l(fЁЎ)ЙъөДғr(jiЁӨ)ҝо����ЎўЯ\(yЁҙn)лsЩM(fЁЁi)���Ўў°ьСbЩM(fЁЁi)әН°ІСbіЙұҫөИЈ¬ТІ°ьАЁйgҪУ°l(fЁЎ)ЙъөД���Ј¬Из‘Ә(yЁ©ng)іР“ъ(dЁЎn)өДҪиҝоАыПў���ЎўНвҺЕҪиҝоХЫЛгІоо~ТФј°‘Ә(yЁ©ng)·Ц?jЁ«n)ӮөДЖдЛыйgҪУЩM(fЁЁi)УГЎЈ

ЎЎЎЎҢҰУЪМШКвРРҳI(yЁЁ)өДМШ¶Ё№М¶ЁЩY®a(chЁЈn)���Ј¬ҙ_¶ЁЖдіхКјИлЩ~іЙұҫ•r(shЁӘ)ЯҖ‘Ә(yЁ©ng)ҝј‘]—үЦГЩM(fЁЁi)УГ��ЎЈ

ЎЎЎЎ(Т»)НвЩҸ№М¶ЁЩY®a(chЁЈn)

ЎЎЎЎЖуҳI(yЁЁ)НвЩҸ№М¶ЁЩY®a(chЁЈn)өДіЙұҫ��Ј¬°ьАЁЩҸЩIғr(jiЁӨ)ҝо���ЎўПакP(guЁЎn)¶җЩM(fЁЁi)(І»ә¬ҝЙөЦҝЫөДФцЦө¶җЯM(jЁ¬n)н—(xiЁӨng)¶җо~)ЎўК№№М¶ЁЩY®a(chЁЈn)Я_(dЁў)өҪоA(yЁҙ)¶ЁҝЙК№УГ о‘B(tЁӨi)З°Лщ°l(fЁЎ)ЙъөДҝЙҡwҢЩУЪФ“н—(xiЁӨng)ЩY®a(chЁЈn)өДЯ\(yЁҙn)Э”ЩM(fЁЁi)�����ЎўСbР¶ЩM(fЁЁi)�Ўў°ІСbЩM(fЁЁi)әНҢЈҳI(yЁЁ)ИЛҶT·ю„Х(wЁҙ)ЩM(fЁЁi)өИ��ЎЈНвЩҸ№М¶ЁЩY®a(chЁЈn)·ЦһйЩҸИлІ»РиТӘ°ІСbөД№М¶ЁЩY®a(chЁЈn)әНЩҸИлРиТӘ°ІСbөД№М¶ЁЩY®a(chЁЈn)ғЙоҗ����ЎЈ

ЎЎЎЎ1.ЩҸИлІ»РиТӘ°ІСbөД№М¶ЁЩY®a(chЁЈn)

ЎЎЎЎПакP(guЁЎn)Ц§іцЦұҪУУӢ(jЁ¬)Ил№М¶ЁЩY®a(chЁЈn)іЙұҫ����ЎЈ

ЎЎЎЎ2.ЩҸИлРиТӘ°ІСbөД№М¶ЁЩY®a(chЁЈn)

ЎЎЎЎНЁЯ^Ў°ФЪҪЁ№ӨіМЎұҝЖДҝәЛЛгЎЈ

ЎЎЎЎ(¶ю)ЧФРРҪЁФм№М¶ЁЩY®a(chЁЈn)

ЎЎЎЎ1.ЧФ I·ҪКҪҪЁФм№М¶ЁЩY®a(chЁЈn)

ЎЎЎЎЖуҳI(yЁЁ)ИзУРТФЧФ I·ҪКҪҪЁФм№М¶ЁЩY®a(chЁЈn)��Ј¬ЖдіЙұҫ‘Ә(yЁ©ng)®”(dЁЎng)°ҙХХЦұҪУІДБП��ЎўЦұҪУИЛ№Ө����ЎўЦұҪУҷC(jЁ©)РөК©№ӨЩM(fЁЁi)өИУӢ(jЁ¬)Бҝ���ЎЈ

ЎЎЎЎ(1)ЖуҳI(yЁЁ)һйҪЁФм№М¶ЁЩY®a(chЁЈn)ңК(zhЁіn)ӮдөДёч·NОпЩY‘Ә(yЁ©ng)®”(dЁЎng)°ҙХХҢҚ(shЁӘ)лHЦ§ё¶өДЩIғr(jiЁӨ)����ЎўЯ\(yЁҙn)Э”ЩM(fЁЁi)�����ЎўұЈлU(xiЁЈn)ЩM(fЁЁi)өИПакP(guЁЎn)¶җЩM(fЁЁi)ЧчһйҢҚ(shЁӘ)лHіЙұҫЎЈУГУЪЙъ®a(chЁЈn)ФO(shЁЁ)ӮдөД№ӨіМОпЩY���Ј¬ЖдЯM(jЁ¬n)н—(xiЁӨng)¶җо~ҝЙТФөЦҝЫ���ЎЈ

ЎЎЎЎ(2)ҪЁФO(shЁЁ)ЖЪйg°l(fЁЎ)ЙъөД№ӨіМОпЩYұPМқЎўҲу(bЁӨo)ҸUј°ҡ§“p���Ј¬ңpИҘҡҲБПғr(jiЁӨ)ЦөТФј°ұЈлU(xiЁЈn)№«Лҫ���ЎўЯ^К§ИЛөИЩrҝоәуөДғф“pК§Ј¬УӢ(jЁ¬)ИлЛщҪЁ№ӨіМн—(xiЁӨng)ДҝөДіЙұҫ;ұPУҜөД№ӨіМОпЩY»тМҺЦГғфКХТж��Ј¬ӣ_ңpЛщҪЁ№Ө іМн—(xiЁӨng)ДҝөДіЙұҫ�ЎЈ№ӨіМНк№Өәу°l(fЁЎ)ЙъөД№ӨіМОпЩYұPУҜЎўұPМқ�����ЎўҲу(bЁӨo)ҸU��Ўўҡ§“p��Ј¬УӢ(jЁ¬)Ил®”(dЁЎng)ЖЪ IҳI(yЁЁ)НвКХЦ§ЎЈ

ЎЎЎЎ(3)ҪЁФм№М¶ЁЩY®a(chЁЈn)оI(lЁ«ng)УГ№ӨіМОпЩY���ЎўФӯІДБП»тҺмҙжЙМЖ·����Ј¬‘Ә(yЁ©ng)°ҙЖдҢҚ(shЁӘ)лHіЙұҫЮD(zhuЁЈn)ИлЛщҪЁ№ӨіМіЙұҫ�ЎЈЧФ I·ҪКҪҪЁФм№М¶ЁЩY®a(chЁЈn)‘Ә(yЁ©ng)Ш“(fЁҙ)“ъ(dЁЎn)өДВҡ№ӨРҪікЎўЭoЦъЙъ®a(chЁЈn)ІҝйTһйЦ®МṩөДЛ®���ЎўлҠ�ЎўРЮАн���ЎўЯ\(yЁҙn)Э”?shЁҙ)И„Ъ„?wЁҙ)����Ј¬ТФј°ЖдЛыұШТӘЦ§іцөИТІ‘Ә(yЁ©ng)УӢ(jЁ¬)ИлЛщҪЁ№ӨіМн—(xiЁӨng)ДҝөДіЙұҫ���ЎЈ

ЎЎЎЎ(4)·ыәПЩYұҫ»Ҝ—lјюЈ¬‘Ә(yЁ©ng)УӢ(jЁ¬)ИлЛщҪЁФм№М¶ЁЩY®a(chЁЈn)іЙұҫөДҪиҝоЩM(fЁЁi)УГ°ҙХХЎ¶ЖуҳI(yЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ңК(zhЁіn)„tөЪ17М–(hЁӨo)Т»Т»ҪиҝоЩM(fЁЁi)УГЎ·өДУРкP(guЁЎn)ТҺ(guЁ©)¶ЁМҺАн�����ЎЈ

ЎЎЎЎ(5)ЖуҳI(yЁЁ)ТФЧФ I·ҪКҪҪЁФм№М¶ЁЩY®a(chЁЈn)�����Ј¬°l(fЁЎ)ЙъөД№ӨіМіЙұҫ‘Ә(yЁ©ng)НЁЯ^Ў°ФЪҪЁ№ӨіМЎұҝЖДҝәЛЛгЈ¬№ӨіМНк№ӨЯ_(dЁў)өҪоA(yЁҙ)¶ЁҝЙК№УГ о‘B(tЁӨi)•r(shЁӘ)���Ј¬ҸДЎ°ФЪҪЁ№ӨіМЎұҝЖДҝЮD(zhuЁЈn)ИлЎ°№М¶ЁЩY®a(chЁЈn)ЎұҝЖДҝ���ЎЈ

ЎЎЎЎ(6)ЛщҪЁФмөД№М¶ЁЩY®a(chЁЈn)ТСЯ_(dЁў)өҪоA(yЁҙ)¶ЁҝЙК№УГ о‘B(tЁӨi)Ј¬ө«ЙРОҙЮkАнҝў№ӨӣQЛгөД��Ј¬‘Ә(yЁ©ng)®”(dЁЎng)ЧФЯ_(dЁў)өҪоA(yЁҙ)¶ЁҝЙК№УГ о‘B(tЁӨi)Ц®ИХЖр����Ј¬ёщ“ю(jЁҙ)№ӨіМоA(yЁҙ)ЛгЎўФмғr(jiЁӨ)»тХЯ№ӨіМҢҚ(shЁӘ)лHіЙұҫөИ�����Ј¬°ҙ•ә№Ағr(jiЁӨ)ЦөЮD(zhuЁЈn)Ил№М¶ЁЩY®a(chЁЈn)�Ј¬Іў°ҙУРкP(guЁЎn)УӢ(jЁ¬)Мб№М¶ЁЩY®a(chЁЈn)ХЫЕfөДТҺ(guЁ©)¶ЁЈ¬УӢ(jЁ¬)Мб№М¶ЁЩY®a(chЁЈn)ХЫЕf���ЎЈҙэЮkАнБЛҝў№ӨӣQЛгКЦАm(xЁҙ)әуФЩХ{(diЁӨo)ХыФӯҒнөД•ә№Ағr(jiЁӨ)Цө��Ј¬ө«І»РиТӘХ{(diЁӨo)ХыФӯҒнөДХЫЕfо~����ЎЈ

ЎЎЎЎ(7)ёЯОЈРРҳI(yЁЁ)ЖуҳI(yЁЁ)°ҙХХҮшјТТҺ(guЁ©)¶ЁМбИЎөД°ІИ«Йъ®a(chЁЈn)ЩM(fЁЁi)ЎЈ

ЎЎЎЎЎ°ҢЈн—(xiЁӨng)ғҰ(chЁі)ӮдЎұҝЖДҝЖЪД©Уао~ФЪЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнЛщУРХЯҷа(quЁўn)Тжн—(xiЁӨng)ДҝПВЎ°ңpЈәҺмҙж№ЙЎұәНЎ°УҜУ๫·eЎұЦ®йgФцФO(shЁЁ)Ў°ҢЈн—(xiЁӨng)ғҰ(chЁі)ӮдЎұн—(xiЁӨng)Дҝ·ҙУі����ЎЈ

ЎЎЎЎ2.іц°ь·ҪКҪҪЁФм№М¶ЁЩY®a(chЁЈn)

ЎЎЎЎЖуҳI(yЁЁ)ТФіц°ь·ҪКҪҪЁФм№М¶ЁЩY®a(chЁЈn),ЖдіЙұҫУЙҪЁФмФ“н—(xiЁӨng)№М¶ЁЩY®a(chЁЈn)Я_(dЁў)өҪоA(yЁҙ)¶ЁҝЙК№УГ о‘B(tЁӨi)З°Лщ°l(fЁЎ)ЙъөДұШТӘЦ§іцҳӢ(gЁ°u)іЙ,°ьАЁ°l(fЁЎ)ЙъөДҪЁЦю№ӨіМЦ§іцЎў°ІСb№ӨіМЦ§іц����ЎўТФј°Ри·Ц?jЁ«n)ӮУ?jЁ¬)Илёч№М¶ЁЩY®a(chЁЈn)ғr(jiЁӨ)ЦөөДҙэ”ӮЦ§іцЎЈ

ЎЎЎЎҙэ”ӮЦ§іцКЗЦёФЪҪЁФO(shЁЁ)ЖЪйg°l(fЁЎ)ЙъөД,І»ДЬЦұҪУУӢ(jЁ¬)ИлДін—(xiЁӨng)№М¶ЁЩY®a(chЁЈn)ғr(jiЁӨ)Цө�Ўў¶ш‘Ә(yЁ©ng)УЙЛщҪЁФм№М¶ЁЩY®a(chЁЈn)№ІН¬Ш“(fЁҙ)“ъ(dЁЎn)өДПакP(guЁЎn)ЩM(fЁЁi)УГ,°ьАЁһйҪЁФм№ӨіМ°l(fЁЎ)ЙъөД№ЬАнЩM(fЁЁi)ЎўҝЙРРРФСРҫҝЩM(fЁЁi)�ЎўЕR•r(shЁӘ)ФO(shЁЁ)К©ЩM(fЁЁi)Ўў№«ЧCЩM(fЁЁi)�����ЎўұO(jiЁЎn)АнЩM(fЁЁi)�����Ўў‘Ә(yЁ©ng)Ш“(fЁҙ)“ъ(dЁЎn)өД¶җҪр����Ўў·ыәПЩYұҫ»Ҝ—lјюөДҪиҝоЩM(fЁЁi)УГЎўҪЁФO(shЁЁ)ЖЪйg°l(fЁЎ)ЙъөД№ӨіМОпЩYұPМқ����ЎўҲу(bЁӨo)ҸUј°ҡ§“pғф“pК§,ТФј°Ш“(fЁҙ)әЙВ“(liЁўn)әПФҮЬҮЩM(fЁЁi)өИЎЈ

ЎЎЎЎ(Иэ)ЖдЛы·ҪКҪИЎөГөД№М¶ЁЩY®a(chЁЈn)өДіЙұҫ

ЎЎЎЎұPУҜөД№М¶ЁЩY®a(chЁЈn)����Ј¬ЧчһйЗ°ЖЪІоеe(cuЁ°)МҺАнЎЈФЪ°ҙ№ЬАнҷа(quЁўn)ПЮҲу(bЁӨo)Ҫӣ(jЁ©ng)ЕъңК(zhЁіn)З°����Ј¬‘Ә(yЁ©ng)НЁЯ^Ў°ТФЗ°Дк¶И“pТжХ{(diЁӨo)ХыЎұҝЖДҝәЛЛгЎЈ

ЎЎЎЎҪиЈә№М¶ЁЩY®a(chЁЈn)

ЎЎЎЎЩJЈәТФЗ°Дк¶И“pТжХ{(diЁӨo)Хы

ЎЎЎЎ(ЛД)ҙжФЪ—үЦГЩM(fЁЁi)УГөД№М¶ЁЩY®a(chЁЈn)

ЎЎЎЎҪиЈә№М¶ЁЩY®a(chЁЈn)

ЎЎЎЎЩJЈәФЪҪЁ№ӨіМ(ҢҚ(shЁӘ)лH°l(fЁЎ)ЙъөДҪЁФміЙұҫ)

ЎЎЎЎоA(yЁҙ)УӢ(jЁ¬)Ш“(fЁҙ)Ӯщ(—үЦГЩM(fЁЁi)УГөД¬F(xiЁӨn)Цө)

ЎЎЎЎҪиЈәШ”(cЁўi)„Х(wЁҙ)ЩM(fЁЁi)УГ(ГҝЖЪЖЪіхоA(yЁҙ)УӢ(jЁ¬)Ш“(fЁҙ)ӮщөД”ӮУаіЙұҫЎБҢҚ(shЁӘ)лHАыВК)

ЎЎЎЎЩJЈәоA(yЁҙ)УӢ(jЁ¬)Ш“(fЁҙ)Ӯщ

ЎЎЎЎҪиЈәоA(yЁҙ)УӢ(jЁ¬)Ш“(fЁҙ)Ӯщ

ЎЎЎЎЩJЈәгyРРҙжҝоөИ(°l(fЁЎ)Йъ—үЦГЩM(fЁЁi)УГЦ§іц•r(shЁӘ))

ЎЎЎЎЎҫМбКҫЎҝТ»°г№ӨЙМЖуҳI(yЁЁ)өД№М¶ЁЩY®a(chЁЈn)°l(fЁЎ)ЙъөДҲу(bЁӨo)ҸUЗеАнЩM(fЁЁi)УГ���Ј¬І»ҢЩУЪ—үЦГЩM(fЁЁi)УГ���Ј¬‘Ә(yЁ©ng)®”(dЁЎng)ФЪ°l(fЁЎ)Йъ•r(shЁӘ)Ччһй№М¶ЁЩY®a(chЁЈn)МҺЦГЩM(fЁЁi)УГМҺАнЎЈ

ЎЎЎЎПакP(guЁЎn)НЖЛ]Јә

ЎЎЎЎ2013ДкЧўғФ•ю(huЁ¬)УӢ(jЁ¬)ҺҹҷC(jЁ©)ҝјјјЗЙЈәёчо}РНМбЛЩ‘р(zhЁӨn)ВФ

ЎЎЎЎИзәОәПАнёЯР§ҢW(xuЁҰ)Б•(xЁӘ)УўХZ ҫW(wЁЈng)РЈҪМДгІҪІҪһйЪA

ЎЎЎЎ2013ДкЧўғФ•ю(huЁ¬)УӢ(jЁ¬)ҺҹҷC(jЁ©)ҝјҙро}ПөҪy(tЁҜng)№«КҪЭ”ИлҪЁЧh

ЎЎЎЎ2013ДкЧўғФ•ю(huЁ¬)УӢ(jЁ¬)ҺҹҝјФҮӣ_ҙМӮдҝјлA¶ОҢW(xuЁҰ)Б•(xЁӘ)ҪЁЧh