����29�ɷ�����˾(���º�(ji��n)�Q����˾��)��һ��������I(y��)������������2009��1��1�գ��Գ���֮������(zh��)�С���I(y��)��(hu��)Ӌ(j��)�ƶȡ�������2011��1��1������(zh��)���¡���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t�������ԓ��˾��������(r��n)��10%��ȡ����ӯ��e�������m�õ����ö����ʞ�25%����2012��2��5������ע��(c��)��(hu��)Ӌ(j��)���ڌ�(du��)��˾2011���ؔ(c��i)��(w��)��(b��o)���M(j��n)�Ќ�Ӌ(j��)�r(sh��)����������(hu��)Ӌ(j��)���(xi��ng)��̎�����˾��(hu��)Ӌ(j��)���T����Ɇ�(w��n)��

����(1)2011��1��1�����������ڳ���ķ��a(ch��n)�D(zhu��n)�Q���Թ��ʃr(ji��)ֵӋ(j��)����Ͷ�Y�Է��خa(ch��n)�������ԓ���a(ch��n)ԭֵ3 200�f(w��n)Ԫ����Ӌ(j��)���f160�f(w��n)Ԫ(�c����һ��)�������2011��1��1��ԓͶ�Y�Է��خa(ch��n)�Ĺ��ʃr(ji��)ֵ5 000�f(w��n)Ԫ�����D(zhu��n)�Q�չ��ʃr(ji��)ֵ�����~��r(ji��)ֵ�IJ��~Ӌ(j��)���Y�����e�����

����(2)��˾�ڻI���ڰl(f��)���_(k��i)�k�M(f��i)��1 000�f(w��n)Ԫ��������ڰl(f��)���r(sh��)�����L(zh��ng)�ڴ����M(f��i)��̎����������ԓ�P�_(k��i)�k�M(f��i)�����_(k��i)ʼ���a(ch��n)��(j��ng)�I(y��ng)��(d��ng)��(2009��1��)���5�ꔂ�N�������Ӌ(j��)�˹����M(f��i)���������c����Ҏ(gu��)��һ������

����(3)2011��3����������˾�������®a(ch��n)Ʒ�����l(f��)���®a(ch��n)Ʒ�о����g�����M(f��i)�������ˆT���Y��500�f(w��n)Ԫ����(hu��)Ӌ(j��)���T��������o(w��)���Y�a(ch��n)������������ڮ�(d��ng)�ꔂ�N850�f(w��n)Ԫ���Ӌ(j��)�˹����M(f��i)�������(du��)���漰�����ö�Ӱ푣���˾��������(hu��)Ӌ(j��)̎����

�����裺���ö��M(f��i)�� 100

�����J���f�����ö�ؓ(f��)�� 100

����(4)��˾��2011��12�½����ҹ�˾��ٛ(z��ng)���O(sh��)������ԓ�(xi��ng)�O(sh��)���ھ�ٛ(z��ng)��ԭ�~��r(ji��)ֵ��480�f(w��n)Ԫ���������ٛ(z��ng)�r(sh��)���ʃr(ji��)ֵ��600�f(w��n)Ԫ����˾��480�f(w��n)Ԫ�����˹̶��Y�a(ch��n)���ͬ�r(sh��)�_�J(r��n)��480�f(w��n)Ԫ�ĠI(y��ng)�I(y��)������������

����(5)���ڌ�(du��)(li��n)�I(y��ng)��I(y��)����˾��Ͷ�Y�������Ͷ�Y��ֹɱ�����20%���ӵ�60%��������ԓ�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ĺ��㷽���ə�(qu��n)�淨�D(zhu��n)�Q��ɱ�������������M(j��n)�������{(di��o)������(j��ng)�c���ܕ�(hu��)Ӌ(j��)��ͨ�˽����������ڼ�˾�܉���Ʊ���˾��ؔ(c��i)��(w��)�ͽ�(j��ng)�I(y��ng)�����������Ԍ�ԓ�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�İ��ɱ�����������(6)�������l(f��)��Ʊ600�f(w��n)�����������ڌ�(du��)����˾��Ͷ�Y���l(f��)�й�Ʊ�Ă������m(x��)�M(f��i)30�f(w��n)Ԫ.Ӌ(j��)�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ijɱ��������˾2011��ȵ�����(r��n)���~��3 000�f(w��n)Ԫ���

����(7)��˾��2008��12��31��ُ(g��u)�I��һ�(xi��ng)�h(hu��n)���O(sh��)��Ͷ��Uˮ̎��܇�gʹ�����ԭ�r(ji��)��3 000�f(w��n)Ԫ���o(w��)��ֵ����A(y��)Ӌ(j��)ʹ�É�����30�꣬��������ƽ����Ӌ(j��)�����f���������¡���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t���״Έ�(zh��)����������I(y��)��Ӌ(j��)��δ��(l��i)28���ԓ�O(sh��)��ďU��̎���M(f��i)�Þ�400�f(w��n)Ԫ�������ٶ�ԓؓ(f��)���{(di��o)���L(f��ng)�U(xi��n)����۬F(xi��n)�ʞ�5%������2009��1��1����](m��i)�аl(f��)��׃�����ԓ���(xi��ng)�����]���ö��M(f��i)�õ��{(di��o)�����ٶ���2009��12��31����������������O(sh��)�����a(ch��n)�Įa(ch��n)Ʒ��ȫ����(du��)�������������˾��(j��)�˲������{(di��o)�����քe�_�J(r��n)�A(y��)Ӌ(j��)ؓ(f��)��92.55�f(w��n)Ԫ�c�䔂�N�~9.49�f(w��n)Ԫ��δ�漰����̎���������������P(gu��n)�Y�����£�

�������ټ�˾2011������ö��R�����U��2012��2��28�����������ٶ�����Ҏ(gu��)������(du��)����I(y��)�l(f��)�����_(k��i)�k�M(f��i)���_(k��i)ʼ���a(ch��n)��(j��ng)�I(y��ng)��(d��ng)�����5�ꔂ�N;��(du��)���Y�a(ch��n)�pֵ�pʧ��ֻ���S�ړpʧ��(sh��)�H�l(f��)���r(sh��)�����ڶ�ǰ�ֿ�;��(du��)���аl(f��)�M(f��i)������������䌍(sh��)�H�l(f��)���~��(zh��n)�趐ǰ�ֿ��������

���������ڼ�˾2011���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)��(b��o)������՞�2012��3��20��������ؔ(c��i)��(w��)��(b��o)�팦(du��)���(b��o)���՞�2012��3��22�ա�

���������ۼٶ��������(xi��ng)�����ش����(xi��ng)�����Ҳ����]�����ö������������P(gu��n)���M(f��i)��Ӱ�������

������������A(y��)Ӌ(j��)��˾��δ��(l��i)�D(zhu��n)�ؕ��r(sh��)�Բ�����g��(3���(n��i))�܉�a(ch��n)�����đ�(y��ng)�{�������~���Եֿۿɵֿە��r(sh��)�Բ�����

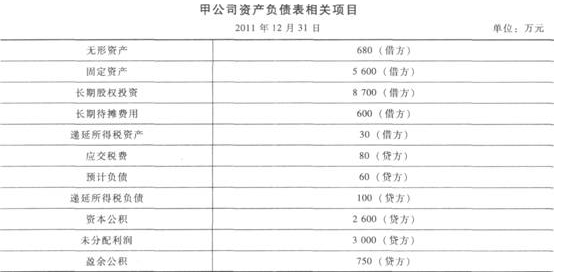

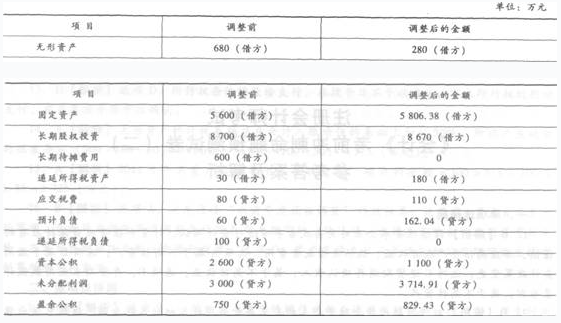

��������2011��12��31���������˾�Y�a(ch��n)ؓ(f��)�������P(gu��n)�(xi��ng)Ŀ�{(di��o)��ǰ���~���£�

����Ҫ��

����(1)�քe�Д�ע��(c��)��(hu��)Ӌ(j��)������Ɇ�(w��n)�ĕ�(hu��)Ӌ(j��)���(xi��ng)�У���˾�ĕ�(hu��)Ӌ(j��)̎���Ƿ����_����������f(shu��)���������

����(2)��(du��)�ڼ�˾�����_�ĕ�(hu��)Ӌ(j��)̎���������{(di��o)�������������漰�{(di��o)������(r��n)�����(xi��ng)Ŀ�������ϲ��������P(gu��n)��(hu��)Ӌ(j��)��䛣������漰�{(di��o)������ӯ��e��������ϲ�ӛ�롰ӯ��e����Ŀ���

����(3)����(j��)Ҫ��(2)���{(di��o)���Y(ji��)�������{(di��o)����ļ�˾2011��12��31���Y�a(ch��n)ؓ(f��)�������P(gu��n)�(xi��ng)Ŀ���~��

�����������𰸡�Ո(q��ng)��������

������ϵ�y(t��ng)������(1)�Д��˾�ĕ�(hu��)Ӌ(j��)̎���Ƿ����_��������f(shu��)����������

�����������̎�������_��������״Έ�(zh��)����(zh��n)�t��������ڳ���ķ��a(ch��n)�D(zhu��n)�Q���Թ��ʃr(ji��)ֵӋ(j��)����Ͷ�Y�Է��خa(ch��n)��������ڕ�(hu��)Ӌ(j��)����׃���������D(zhu��n)�Q�չ��ʃr(ji��)ֵ�����~��r(ji��)ֵ�IJ��~��(y��ng)ԓ�{(di��o)���ڳ��������档

����������̎�������_��������I(y��)��(hu��)Ӌ(j��)��(zh��n)�t����Ҏ(gu��)��������I(y��)�I�����g�l(f��)���IJ����Y�������_(k��i)�k�M(f��i)��(y��ng)�ڰl(f��)���r(sh��)ֱ��Ӌ(j��)�뮔(d��ng)�ڹ����M(f��i)��;�״Έ�(zh��)������I(y��)���_(k��i)�k�M(f��i)���~�������(y��ng)��(d��ng)���״Έ�(zh��)���պ��һ��(g��)��(hu��)Ӌ(j��)���g��(n��i)ȫ���_�J(r��n)������M(f��i)�ã���˾��(y��ng)ԓ��2011�ꡰ�L(zh��ng)�ڴ����M(f��i)�á����_(k��i)�k�M(f��i)�������~850�f(w��n)Ԫ���һ���D(zhu��n)������M(f��i)�á�

�������̎�������_�����®a(ch��n)Ʒ�о����g�l(f��)�����M(f��i)�ò���Ӌ(j��)��o(w��)���Y�a(ch��n)��������(y��ng)Ӌ(j��)�뮔(d��ng)�ړp��;ͬ�r(sh��)���a(ch��n)�����r(sh��)�Բ�������(y��ng)ԓ�_�J(r��n)�f�����ö�ؓ(f��)����

�����������̎�������_���������ܵľ�ٛ(z��ng)�̶��Y�a(ch��n)��(y��ng)ԓ�����ʃr(ji��)ֵ���~�������Ӌ(j��)��I(y��ng)�I(y��)�����롣��̎�����_��������(xi��ng)���ڷֲ���(sh��)�F(xi��n)����I(y��)�ϲ����_(d��)�����Ƒ�(y��ng)���óɱ��������������̎�������_����l(f��)�й�Ʊ�Ă������m(x��)�M(f��i)����(y��ng)ԓӋ(j��)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ijɱ����������(y��ng)ԓ�_�p

�������Y�����e�����ɱ���r(ji��)�������

������̎�������_�������˾���˴_�J(r��n)�A(y��)Ӌ(j��)ؓ(f��)���Լ��䌦(du��)��(y��ng)�Ĕ��N�~��������߀��(y��ng)���a(b��)�����f��̎��������(y��ng)�a(b��)�����Ӌ(j��)���f=92.55/30��2=6.17(�f(w��n)Ԫ)������

����(2)�{(di��o)����䛣�

����������ٽ裺�Y�����e���������Y�����e 1 960

�����J������(r��n)���䡪��δ��������(r��n) 1 960

�����裺����(r��n)���䡪��δ��������(r��n)490

�����J���Y�����e���������Y�����e490

��������ڽ裺��ǰ��ȓp���{(di��o)�� 600

�����J���L(zh��ng)�ڴ����M(f��i)�� 600

�����裺�f�����ö��Y�a(ch��n) 150

�����J����ǰ��ȓp���{(di��o)�� 150

�����۽裺��ǰ��ȓp���{(di��o)��400

������Ӌ(j��)���N l00

�����J���o(w��)���Y�a(ch��n) 500

�����裺�f�����ö�ؓ(f��)�� 100

�����J����ǰ��ȓp���{(di��o)�� l00

��������ܽ裺�̶��Y�a(ch��n) 120

�����J����ǰ��ȓp���{(di��o)�� l20

�����裺��ǰ��ȓp���{(di��o)�� 30

�����J����(y��ng)�����M(f��i)������(y��ng)�����ö� 30

����������ݲ���Ҫ�M(j��n)���{(di��o)����

������裺�Y�����e�����ɱ���r(ji��) 30

�����J���L(zh��ng)�ڹə�(qu��n)Ͷ�Y��������˾ 30

�����Y(ji��)�D(zhu��n)����ǰ��ȓp���{(di��o)������Ŀ�����~��

�����裺����(r��n)���䡪��δ��������(r��n) 660

�����J����ǰ��ȓp���{(di��o)�� 660

�����裺����(r��n)���䡪��δ��������(r��n) 81

�����J��ӯ��e 8l

���������{(di��o)���̶��Y�a(ch��n)�����~�r(ji��)ֵ��

�����裺�̶��Y�a(ch��n) 92.55

�����J���A(y��)Ӌ(j��)ؓ(f��)�� 92.55

�������{(di��o)��2008��l2��31��һ2010��1��1�Ց�(y��ng)�a(b��)�����Ӌ(j��)���f��

�����裺����(r��n)���䡪��δ��������(r��n) 6.17

�����J����Ӌ(j��)���f 6.17

�������{(di��o)��2008��I2��31��һ2010��1��1�գ�

�����裺����(r��n)���䡪��δ��������(r��n) 9.49

�����J���A(y��)Ӌ(j��)ؓ(f��)�� 9.49

�����{(di��o)������(r��n)�����ӯ��e��

�����裺ӯ��e(6.17+9.49)��10% 1.57

�����J������(r��n)���䡪��δ��������(r��n) 1.57

����(3)�{(di��o)����(b��o)����

�������P(gu��n)���]��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����c(di��n)֪�R(sh��)�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)����(qi��ng)���o��(d��o)�v�x�R��

����2013��ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)��ȫ��ģ�M�}���𰸅R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���¹�(ji��)��(x��)�}26��