����28�ɷ�����˾(���º��Q����˾��)����ֵ��һ��{���ˣ��m�õ���ֵ�����ʞ�17%�������I�I(y��)�����ʞ�5%��ԓ��˾һֱ���ö�Ԫ����(j��ng)�I��(zh��n)��������(j��ng)�I���N�a(ch��n)Ʒ�ͷ���(w��)�������˾ؔ��(w��)������ʈ���՞����3��31���������ö����ʞ�25%���������Y�a(ch��n)ؓ�������(w��)��������������ö��R�����U�ڴ����3��31����ɡ�

�����Y��(һ)ԓ��˾2011��Ȱl(f��)�������c�������P(gu��n)�ĘI(y��)��(w��)(���e�f����������N�ۃr���������(y��ng)��͑���ȡ����ֵ��)��

����(1)��˾�cA��˾��ӆһ�ُ�N��ͬ����ͬҎ(gu��)����˾��A��˾���찲�b���_��ݣ���ͬ�r���1 000�fԪ��������ͬҎ(gu��)������A��˾�ڼ�˾������Ʒǰ�A(y��)����ͬ�r���20%�����������r���ڼ�˾����Ʒ�\��A��˾�����b�z�ϸ�������֧������˾�ڱ���12��25�Ռ���ɵ���Ʒ�\��A��˾�������A(y��)Ӌ�ڴ���1��31��ȫ�����b��ɡ�ԓ��ݵČ��H�ɱ���600�fԪ�����A(y��)Ӌ���b�M�Þ�20��أ����

����(2)��˾��������÷����տʽ���ҹ�˾���۴����O(sh��)��һ���������ԓ�O(sh��)����˾��؛�����ͬ�s���r���100�fԪ����5����ÿ����ĩ�քe��ȡ20�fԪ������ԓ���O(sh��)��ɱ���75�fԪ���������ُ؛�����N�ۮ��ո���ֻ��֧��80�fԪ��������ٶ��ں�ͬ�s�����տ������������l(f��)����ֵ���{���x��(w��)[(P/A��7%������5)=4.1002;(P/A��8%���5)=3.9927]��

����(3)��˾�����ί��w�̵���N��Ʒһ�����������N�r���150�fԪ��������յ�w�̵꽻���Ĵ��N�������������N����������N�۴��N��Ʒ��60%���W�̵갴���N�r��(������ֵ��)��10%��ȡ���m(x��)�M����ԓ����Ʒ�Č��H�ɱ���90�fԪ�����

����(4)��˾������N�۽oD��I(y��)һ�_�Ԯa(ch��n)�O(sh��)����������N�ۃr���50�fԪ�������D��I(y��)���A(y��)��֧��ȫ����������ԓ�O(sh��)�䱾��12��31����δ�깤�������Ѱl(f��)���Č��H�ɱ���20�fԪ������а��������M10�fԪ���˹��M6�fԪ���������P(gu��n)�M��4�fԪ����

����(5)��˾�������f�Q�·�ʽ�N�۽oF��I(y��)�a(ch��n)Ʒ4�_��������λ�ۃr��5�fԪ����λ�ɱ���3�fԪ��ͬ�r�ջ�4�_ͬ��f��Ʒ����ÿ�_���Ճr��0.5�fԪ(�����]��ֵ��)������ջ��f��Ʒ����ԭ���������������ÿ�����մ��y�С�

����(6)��˾�������a(ch��n)�ı��a(ch��n)Ʒ���С�����������Q�����ޡ����N������������˾�����12�¹��N�۱��a(ch��n)Ʒ1 000��������N�ۃr���Ӌ500�fԪ�������헾����մ��y�С�����(j��)�����Ľ�(j��ng)������Ӌ�����ˡ��a(ch��n)Ʒռ1%�������Q���a(ch��n)Ʒռ2%��������ޡ��a(ch��n)Ʒռ3%��ԓ���a(ch��n)Ʒ�ɱ���300�fԪ���������������ĩ��δ�l(f��)�����a(ch��n)Ʒ���N���˻��Լ��S�����������

����(7)��˾����8��5���d�N�oH��˾�a(ch��n)Ʒ100�����N�ۃr�Ӌ50�fԪ��������H�ɱ���30�fԪ����˾��M���ջ�؛����ں�ͬ��Ҏ(gu��)���F(xi��n)���ۿۗl���飺2/10�������1/20����n/30�����������8��20��H��˾����؛��(Ӌ��F(xi��n)���ۿەr���]��ֵ��)����

����(8)��˾�����11��1�ս���һ헮a(ch��n)Ʒ���b�ڄ�(w��)����������b�ڞ�3�������������ͬ�����˞�60�fԪ����������A(y��)�տ��45�fԪ������ь��H�l(f��)���ijɱ���28�fԪ(�ٶ�ȫ���鰲�b���˹��Y)��������Ӌ߀���l(f��)���ijɱ���12�fԪ���깤�̶Ȱ��Ѱl(f��)���ɱ�ռ��Ӌ���ɱ��ı����_����

����(9)2011��1��1������ᘌ��佛(j��ng)�I�ĸ�a(ch��n)Ʒ����˾���������˹��������Ŀ͑����\��Ӌ���������ԓ�͑����\��Ӌ���飺�k���e�ֿ��Ŀ͑��ڼ�˾���Mһ�����~�r��������˾�������誄��e�֣��͑�����ʹ�ê���e��(ÿһ����e�ֵĹ��ʃrֵ��0.01Ԫ)ُ�I��˾��(j��ng)�I���κ�һ�N��Ʒ;����e��������֮����3���(n��i)��Ч������^�����U�����2011����������˾�N�۸����Ʒ�ăr����Ӌ���~��70 000�fԪ(�������͑�ʹ�ê���e��ُ�I����Ʒ����ͬ)����������͑�����e�ֹ�Ӌ70 000�f�֣��͑�ʹ�ê���e�ֹ�Ӌ36 000�f�������2011����ĩ�����˾��Ӌ2011�������Ī���e����60%��ʹ���������

����(10)��˾������N�۽oB��I(y��)һ�_���a(ch��n)�O(sh��)�����ԓ�O(sh��)��ϵ��˾�Ԯa(ch��n)��������N�ۃr���80�fԪ��������˾���_����ֵ�����ðl(f��)Ʊ��������؛�ν��cB��I(y��)������B��I(y��)���_���̘I(y��)�Ѓ��RƱ������̘I(y��)�RƱ���ޞ�5���£������՞����4��5�������������B��I(y��)���bԓ�O(sh��)��Ĉ�����δ�_�����������(j��ng)��˾ͬ��������O(sh��)���ڴ���1��20��������؛���ԓ�O(sh��)��Č��H�ɱ���50�fԪ�������˾δ��ԓ헂���(qu��n)Ӌ����~�ʂ������

����(11)5��1�գ���˾�N�۽o����˾һ����Ʒ������_������ֵ�����ðl(f��)Ʊ��ע�����N�ۃr���100�fԪ��������ֵ���N헶��~��17�fԪ����Ʒ�ɱ���80�fԪ;��Ʒ�ѽ�(j��ng)�l(f��)���������������յ�������f(xi��)�h�s�����������˾��(y��ng)��9��30�Ռ�������Ʒُ���������ُ�r��110�fԪ(������ֵ���~)����

�����Y��

����(��)��˾2012��1��1����2012��3��31�հl(f��)��������헣�

����(1)2012��1��20�����������˾���е�һ헽����Խ����Y�a(ch��n)���Ѓr�µ�������ԓ��Ʊ�~��rֵ��500�fԪ.�F(xi��n)���Ѓr��300�fԪ���

����(2)2012��3��5 �������˾�l(f��)��һ�����(z��i)����Ƀ��pʧ200�fԪ�����

����(3)2012��3��10�սӵ�֪ͨ�������칫˾�����Ʈa(ch��n)�����������Ƿ��˾�Ŀ��100�fԪ�A(y��)Ӌȫ�����܃�߀������2011��12��31��ǰ��˾�ѱ���֪�칫˾�Y���ւ���������l�R�Ʈa(ch��n)�����˾����(y��ng)���~���10%Ӌ���ˉ��~�ʂ䡣���ն���Ҏ(gu��)��������������C��(j��)�����Y�a(ch��n)�Ѱl(f��)�����û�?q��)��|(zh��)�ԓp���r�����S�đ�(y��ng)�{�������~�п۳����P(gu��n)�ēpʧ���

����(4)2012��3��12�գ���˾�յ���Ժ֪ͨ����������ڼ�˾�Ͷ���˾�Ľ�(j��ng)���m���ѽY(ji��)�����������Ժ�ЛQ��˾��(y��ng)�r������˾60�fԪ��������p���������ЛQ���������˾���յ��ЛQ�����ռ�֧���r��������ԓ�V�A��ϵ���˾�Ͷ���˾��һ험I(y��)��(w��)���������������˾���˾�`�s��2011��12������Ϸ�ͥ��Ҫ�����r��80�fԪ���2011��12��31�շ�Ժ��δ�ЛQ����˾����(j��)���r����r��������헵����P(gu��n)Ҏ(gu��)����ԓ�V�A��헴_�J���A(y��)Ӌؓ��50�fԪ����� .

����(5)2012��3��20��������˾�ӵ�B��I(y��)֪ͨ��������˾�N�۽oB��I(y��)���O(sh��)������|(zh��)�����}�������ʺͼ�˾�f(xi��)��Ҫ���˻���2011���ُ�I�����a(ch��n)�O(sh��)�䣬��˾�ˌ���ͬ����؛�����������Y�ϣ�

����(1)�����]����ֵ�����I�I(y��)��������ö�������������P(gu��n)���M;(2)������Ʒ��δӋ���؛���r�ʂ�;

����(3)��˾�����ꌍ�F(xi��n)��������10%��ȡ����ӯ��e;

����(4)�漰�ɵֿە��r�Բ�ģ����ٶ�δ�����g�ܿ���ȡ���Á��ֿ�ԓ���r�Բ�đ�(y��ng)�{�������~;

����(5)��˾��2011����ĩ�ѽ�(j��ng)�_�J���r�Բ��Ӌ�����ö��M�������Ҫ��(���еĽ��~��λ���fԪ��ʾ)

����(1)����(j��)�Y��(һ)����������˾2011��ȵ�������(j��ng)���I(y��)��(w��)�������P(gu��n)��Ӌ��䛡�

����(2)�Д��Y��(��)�������Щ�����{(di��o)����������Щ���ڷ��{(di��o)�����?���{(di��o)����헾������P(gu��n)�ĕ�Ӌ��䛣���P�Y(ji��)�D(zhu��n)���������䡪��δ�����������������

����(3)���������պ����̎�팦��˾201 1��ȕ�Ӌ������P(gu��n)�Ŀ���{(di��o)�����~(�{(di��o)����(sh��)�ԡ�+����ʾ�������{(di��o)�p��(sh��)�ԡ�һ����ʾ�����{(di��o)���ԡ�0����ʾ)�����

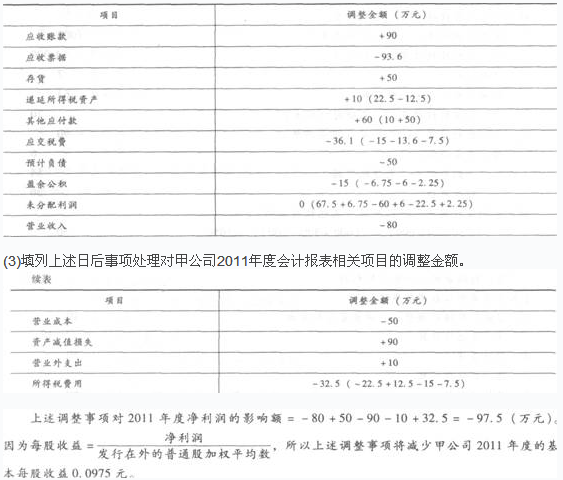

����(4)�ٶ���˾2011��Ȱl(f��)���������ͨ�ɼә�(qu��n)ƽ����(sh��)��1 000�f�����������Ӌ�������{(di��o)����헌���˾2011��Ȼ���ÿ�������Ӱ��~��

�����������𰸡�Ո��������

������ϵ�y(t��ng)������(1)����(j��)�Y��(һ)�������P(gu��n)��Ӌ��䛣�

������ٽ裺�y�д�� 200

�����J���A(y��)���~�� 200

�����裺�l(f��)����Ʒ 600

�����J�������Ʒ 600

�����ڌ��ڷ����տ��N���������������Y���|(zh��)��2011������N�۳����r��

�����裺�L�ڑ�(y��ng)�տ� 100

�����J�����I�I(y��)��(w��)���� 80

������F(xi��n)���Y���� 20

�����裺���I�I(y��)��(w��)�ɱ� 75

�����J�������Ʒ 75

����2011����ĩ���Ռ��H���ʷ��֔�δ���F(xi��n)���Y����������������H���ʣ�

��������(j��)20 ��(P/A������R��5)=80�����ó�(P/A���R��5)=4�����������(j��)��֪�l�������(P/A�������7%���5)=4.1002������ (P/A��8%���5)=3.9927�����������(j��)��(n��i)�巨�� (4.1002��4)/(7%һR)=(4.1002��3.9927)/(7%һ8%)������ó�R=7.93%��

�����裺�y�д�� 23.4

�����J���L�ڑ�(y��ng)�տ� 20

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 3.4

�����裺δ���F(xi��n)���Y����[(100��20)X7.93%] 6.34

�����J��ؔ��(w��)�M�� 6.34

���������۽裺�l(f��)����Ʒ 90

�����J�������Ʒ 90

�����裺��(y��ng)���~�� 105.3

�����J�����I�I(y��)��(w��)���� 90

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 15.3

�����裺���I�I(y��)��(w��)�ɱ� 54

�����J���l(f��)����Ʒ 54

�����裺�N���M�� 9

�����J����(y��ng)���~�� 9

�����ܽ裺�y�д�� 58.5

�����J���A(y��)���~�� 58.5

�����裺���a(ch��n)�ɱ� 20

�����J��ԭ���� 10

������(y��ng)����� 6

�����y��4

��������ݽ裺�y�д�� 21.4

����ԭ���� 2

�����J�����I�I(y��)��(w��)���� 20

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 3.4

�����裺���I�I(y��)��(w��)�ɱ� 12

�����J�������Ʒ 12

��������裺�y�д�� 585

�����J�����I�I(y��)��(w��)���� 500

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 85

�����裺���I�I(y��)��(w��)�ɱ� 300

�����J�������Ʒ 300

������ĩ�_�J��Ӌ���N���˻أ�

�����裺���I�I(y��)��(w��)���� 5

�����J�����I�I(y��)��(w��)�ɱ� 3

�����A(y��)Ӌؓ�� 2

�����߽裺��(y��ng)���~�� 58.5

�����J�����I�I(y��)��(w��)���� 50

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 8.5

�����裺���I�I(y��)��(w��)�ɱ� 30

�����J�������Ʒ 30

�����裺�y�д�� 57.91

����ؔ��(w��)�M�� 0.59

�����J����(y��ng)���~�� 58.5

����������裺�y�д�� 45

�����J���A(y��)���~�� 45

�����裺�ڄ�(w��)�ɱ� 28

�����J����(y��ng)����� 28

�����裺�A(y��)���~�� 42

�����J�����I�I(y��)��(w��)���� 42

�����裺���I�I(y��)��(w��)�ɱ� 28

�����J���ڄ�(w��)�ɱ� 28

�����裺�I�I(y��)������ 2.1

�����J����(y��ng)�����M������(y��ng)���I�I(y��)��(42��5%) 2.1

�������N�ەr��

�����裺�y�д�� 70 000

�����J�����I�I(y��)��(w��)���� 59 129.06

�����f������ 700

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 10 170.94

�����͑Q�e�֕r��

�����裺�f������(36 000��0.01) 360

�����J�����I�I(y��)��(w��)���� 307.69

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 52.31

������ĩ����������A(y��)�ڌ����Q���ړQȡ����ķe�ֿ���(sh��)�{(di��o)���������������͑�ʹ�ê���e�֑�(y��ng)���Y(ji��)�D(zhu��n)���f������=�����Q���ړQȡ����ķe�֔�(sh��)�~/�A(y��)�ڌ����Q���ړQȡ����ķe�ֿ���(sh��)���f���������~=36 000/(70 000��60%)��700=600(�fԪ)���

�����裺�f������(600��360) 240

�����J�����I�I(y��)��(w��)���� 205.13

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 34.87

������裺��(y��ng)��Ʊ��(j��) 93.6

�����J�����I�I(y��)��(w��)���� 80

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 13.6

�����裺���I�I(y��)��(w��)�ɱ� 50

�����J�������Ʒ 50

�������5��1�հl(f��)����Ʒ�r��

�����裺�y�д�� 117

�����J��������(y��ng)���� 100

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 17

�����裺�l(f��)����Ʒ 80

�����J�������Ʒ 80

������ُ�r����ԭ�ۃr�IJ��~�����(y��ng)�ڻ�ُ���g����Ӌ����Ϣ�M�ã�Ӌ�뮔��ؔ��(w��)�M���������5�������6���������7�º�8�¾����������N̎����

�����裺ؔ��(w��)�M�� 2

�����J��������(y��ng)����(10/5) 2

����9��30�ջ�ُ�r��

�����裺ؔ��(w��)�M�� 2

�����J��������(y��ng)���� 2

�����裺�����Ʒ 80

�����J���l(f��)����Ʒ 80

�����裺������(y��ng)���� 1 10

������(y��ng)�����M������(y��ng)����ֵ��(�M헶��~) 18.7

�����J���y�� 128.7

����(2)����(j��)�Y��(��)�Д��{(di��o)����헺ͷ��{(di��o)�����������M�����P(gu��n)�~��(w��)̎�����

�����ټ�˾�����Խ����Y�a(ch��n)�Ѓr�µ������Y�a(ch��n)ؓ�������Ժ�l(f��)�����ش�������������ڷ��{(di��o)����헡�

�����ڼ�˾�l(f��)�����(z��i)�����Y�a(ch��n)ؓ�������Ժ�l(f��)������������Ҿ����ش�Ӱ�����Ҳ���ڷ��{(di��o)����������

���������칫˾�����Ʈa(ch��n)�������Y�a(ch��n)ؓ�������ѽ�(j��ng)��������Y�a(ch��n)ؓ�����պ�����C���������@һ��헌����{(di��o)����헡����{(di��o)����헵�̎����

�����a����~�ʂ�=100��100��10%=90(�fԪ)

�����裺��ǰ��ȓp���{(di��o)�������{(di��o)���Y�a(ch��n)�pֵ�pʧ 90

�����J�����~�ʂ� 90

�����_�J�f�����ö��Y�a(ch��n)��

�����裺�f�����ö��Y�a(ch��n)(90��25%) 22.5

�����J����ǰ��ȓp���{(di��o)�������{(di��o)�����ö��M�� 22.5

����������ǰ��ȓp���{(di��o)������Ŀ�����~�D(zhu��n)���������䣺

�����裺�������䡪��δ�������� 67.5

�����J����ǰ��ȓp���{(di��o)�� 67.5

�����{(di��o)�������������P(gu��n)��(sh��)�֣�

�����裺ӯ��e��������ӯ��e 6.75

�����J���������䡪��δ�������� 6.75

���������ܱ���헌����պ��{(di��o)����헣�

�����裺��ǰ��ȓp���{(di��o)�������{(di��o)���I�I(y��)��֧�� 10

�����J��������(y��ng)���� 10

�����裺�A(y��)Ӌؓ�� 50

�����J��������(y��ng)���� 50

�����裺������(y��ng)���� 60

�����J���y�� 60

����(ԓ�P��䛲���Ҫ�{(di��o)�������Ȉ��)

�����裺��ǰ��ȓp���{(di��o)�������{(di��o)�����ö��M��(50��25%) 12.5

�����J���f�����ö��Y�a(ch��n) 12.5

�����裺��(y��ng)�����M������(y��ng)�����ö�(60��25%) 15

�����J����ǰ��ȓp���{(di��o)�������{(di��o)�����ö��M�� 15

�����裺�������䡪��δ�������� 60

�����J����ǰ��ȓp���{(di��o)�� 60

�����裺ӯ��e��������ӯ��e 6

�����J���������䡪��δ�������� 6

�����ݱ���헌����պ��{(di��o)�������������N���˻ذl(f��)�������ö��R�����U֮ǰ�������

�����裺��ǰ��ȓp���{(di��o)�������{(di��o)�����I�I(y��)��(w��)���� 80

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 13.6

�����J����(y��ng)��Ʊ��(j��) 93.6

�����裺�����Ʒ 50

�����J����ǰ��ȓp���{(di��o)�������{(di��o)�����I�I(y��)��(w��)�ɱ� 50

�����裺��(y��ng)�����M������(y��ng)�����ö� 7.5

�����J����ǰ��ȓp�桪���{(di��o)���{(di��o)�����ö��M�� 7.5

�����裺�������䡪��δ�������� 22.5

�����J����ǰ��ȓp���{(di��o)�� 22.5

�����裺ӯ��e��������ӯ��e 2.25

�����J���������䡪��δ�������� 2.25

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c֪�R�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�������o��(d��o)�v�x�R��

����2013��ע�ԕ�Ӌ������Ӌ��ȫ��ģ�M�}���𰸅R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)��(x��)�}26��