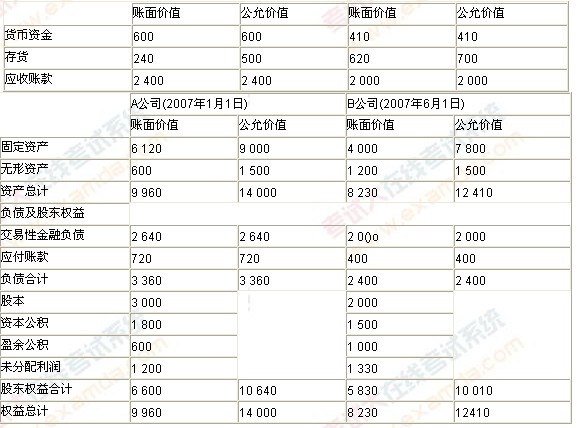

ĪĪĪĪĄ┌ 35 Ņ} ╝ū╣½╦ŠŽĄę╗╝ę╔Ž╩ą╣½╦Š�Ż¼Ę©Č©ė»ėÓ╣½ĘeĄ─ėŗ╦Ń▒╚└²×ķ10%.į┌2007─ĻČ╚═Ļ│╔┴╦ęįŽ┬ā╔╣PĮ╗ęūŻ║

ĪĪĪĪ(1)2007─Ļ1į┬1╚š����Ż¼╝ū╣½╦Šęį6400╚fį¬Ą─žøÄ┼┘YĮ┘Å┘I┴╦A╣½╦Š60%Ą─╣╔Ę▌�����Ż¼░l(f©Ī)╔·║Ž▓óų▒Įė┘Mė├30╚fį¬Ż¼ęčė├Ńyąą┤µ┐ŅĖČėÖ�����ĪŻA╣½╦Š┼c╝ū╣½╦Š╩ŪĘŪ═¼┐žųŲŽ┬ā╔╝ę¬Ü┴ó╣½╦ŠĪŻ

ĪĪĪĪ(2)2007─Ļ6į┬1╚š�Ż¼╝ū╣½╦Šęį1600╚fŲš═©╣╔¢|×ķī”ār║Ž▓ó╚ĪĄ├B╣½╦Š80%╣╔ÖÓ�����ĪŻB╣½╦Š ┼c╝ū╣½╦Šī┘ė┌═¼ę╗╝»łFā╚Ą─ā╔╝ęūė╣½╦Š�����ĪŻ╝ū╣½╦ŠŲš═©╣╔Ę▌├┐╣╔├µųĄ×ķ1į¬����Ż¼║Ž▓ó╚š├┐╣╔╣żį╩ār×ķ3į¬���ĪŻ×ķ░l(f©Ī)ąą╣╔Ų▒���Ż¼╝ū╣½╦Šų¦ĖČ╣╔Ų▒░l(f©Ī)ąą┘Mė├160╚fį¬�ĪŻ┴Ē═Ō��Ż¼▀Ć░l(f©Ī)╔·║Ž▓óų▒Įė┘Mė├20╚fį¬�Ż¼ęčė├Ńyąą┤µ┐ŅĖČėÖĪŻ║Ž▓ó╚šA╣½╦Š║═B╣½╦ŠĄ─┘Y«a�Īóžōé∙Ūķør╚ńŽ┬▒ĒŻ║

ĪĪĪĪ╝┘Č©╔Ž╩÷┘Y«ažōé∙▒ĒųąA╣½╦ŠĄ─╬┤Ęų┼õ└¹ØÖųą║¼ėą2006─ĻČ╚īŹ¼F(xi©żn)Ą─╔ą╬┤Ęų┼õ╣╔└¹Ą─ā¶└¹ØÖ700╚fį¬;A╣½╦Š╚ĪĄ├╣╠Č©┘Y«a║═¤oą╬┘Y«a║¾Š∙ė├ė┌╣▄└ĒŻ¼╔ą┐╔╩╣ė├─ĻŽ▐Š∙×ķ10─Ļ;8╣½╦Š╣╠Č©┘Y«a║═¤oą╬┘Y«a╔ą┐╔╩╣ė├─ĻŽ▐Š∙×ķ8─Ļ�����ĪŻ

ĪĪĪĪ╝┘Č©╝ū╣½╦Š�ĪóA╣½╦ŠĪóB╣½╦Šį┌║Ž▓óŪ░║¾▓╔ė├ŽÓ═¼Ą─Ģ■ėŗš■▓▀�����Ż¼░l(f©Ī)│÷┤µžø▓╔ė├Ž╚▀MŽ╚│÷Ę©║╦╦Ń����Ż¼╣╠Č©┘Y«aĪó¤oą╬┘Y«a▓╔ė├ų▒ŠĆĘ©ėŗ╠ßš█┼f║═öéõNĪŻ

ĪĪĪĪ╝ū╣½╦Š�ĪóA╣½╦ŠĪóB╣½╦Šį┌2007─ĻČ╚║Ž▓óŪ░║¾╦∙░l(f©Ī)╔·Ą─Į╗ęū╗“╩┬ĒŚ╚ńŽ┬Ż║

ĪĪĪĪ(1)2007─Ļ3į┬20╚š�Ż¼A╣½╦Š╣╔¢|Ģ■øQČ©Ęų┼õ2006─ĻČ╚¼F(xi©żn)Į╣╔└¹300╚fį¬Ż¼ė┌4į┬20╚šīŹļH░l(f©Ī)Ę┼�ĪŻ

ĪĪĪĪ(2)B╣½╦Š2007─Ļ6į┬1 13ĮY┤µĄ─┤µžøųą║¼ėą╔ŽŲ┌Å─╝ū╣½╦Š╠Ä┘Å╚╦▓óĮY┤µĄ─┤µžø50╚fį¬Ż¼B╣½╦Š×ķįō┼·┤µžøėŗ╠ß┴╦┤µžøĄ°ār£╩éõ8╚fį¬��Ż¼╔Ž─ĻČ╚╝ū╣½╦ŠĄ─õN╩█├½└¹┬╩×ķ18%�����ĪŻ

ĪĪĪĪ2007─Ļ5į┬31╚š�����Ż¼╝ū╣½╦ŠŽ“A╣½╦ŠõN╩█╔╠ŲĘ����Ż¼╩█ār×ķ351╚fį¬(║¼į÷ųĄČÉ);╝ū╣½╦ŠŽ“B╣½╦ŠõN╩█╔╠ŲĘ����Ż¼╩█ār×ķll7╚fį¬(║¼į÷ųĄČÉ)ĪŻ╝ū╣½╦Š▒ŠŲ┌õN╩█├½└¹┬╩×ķ20%�����ĪŻ

ĪĪĪĪ(3)2007─Ļ7į┬20 F1╝ū╣½╦ŠŽ“8╣½╦ŠõN╩█╔╠ŲĘŻ¼╩█ār×ķ234╚fį¬(║¼į÷ųĄČÉ)����Ż¼õN╩█│╔▒Š×ķll0╚fį¬Ż¼8╣½╦Š┘Å╚ļ╔Ž╩÷╔╠ŲĘ║¾ū„×ķ╣╠Č©┘Y«a▓óė┌«öį┬═Č╚ļĄĮąąš■╣▄└Ē▓┐ķT╩╣ė├���Ż¼B╣½╦Š┴Ēų¦ĖČ▀\ļs┘MĄ╚ų¦│÷5╚fį¬����Ż¼╣╠Č©┘Y«aŅAėŗ╩╣ė├─ĻŽ▐×ķ5─Ļ�Ż¼ŅAėŗā¶ÜłųĄ0.2╚fį¬ĪŻ

ĪĪĪĪ(4)A╣½╦Š2007─Ļ12į┬31╚šĄ─¤oą╬┘Y«aųą░³║¼ėąę╗ĒŚÅ─╝ū╣½╦Š┘Å╚ļĄ─¤oą╬┘Y«a���Ż¼įō¤oą╬┘Y«aA╣½╦Š╩Ūį┌2007─Ļ9į┬20╚šęį504╚fį¬Ą─ārĖ±┘Å╚ļĄ─���ĪŻ╝ū╣½╦Š▐DūīįōĒŚ¤oą╬┘Y«aĢrĄ─┘~├µārųĄ×ķ402╚fį¬ĪŻA╣½╦Š┘Å╚ļĢrįōĒŚ¤oą╬┘Y«a╣└ėŗ╩ŻėÓ╩▄ęµ─ĻŽ▐×ķ4─Ļ�ĪŻ2007─Ļ─®A╣½╦Š×ķįōĒŚ¤oą╬┘Y«aėŗ╠ß┴╦42╚fį¬Ą─£pųĄ£╩éõĪŻ

ĪĪĪĪ(5)2007─Ļ─®╝ū╣½╦Šæ¬╩šA╣½╦Š┘~┐ŅėÓŅ~×ķ600╚fį¬��Ż¼╝ū╣½╦Šæ¬╩š8╣½╦Š┘~┐ŅėÓŅ~×ķ700╚fį¬Ż║─Ļ│§æ¬╩š8╣½╦Š┘~┐ŅėÓŅ~×ķ100╚fį¬����ĪŻ

ĪĪĪĪ(6)A╣½╦Šīó▒Š─ĻČ╚Å─╝ū╣½╦Š╠Ä┘Å╚ļĄ─▓┐Ęų┤µžøīŹ¼F(xi©żn)ī”═ŌõN╩█�����Ż¼╚ĪĄ├õN╩█╩š╚ļ×ķ300╚fį¬�Ż¼õN╩█│╔▒Š×ķ240╚fį¬��ĪŻB╣½╦Š▒ŠŲ┌Å─╝ū╣½╦Š╠Ä┘Å╚ļĄ─┤µžøęį╝░╔ŽŲ┌ĮY┤µĄ─┤µžøŠ∙╬┤ī”═ŌõN╩█����ĪŻ2007─Ļ─®Ż¼A╣½╦Š╣└ėŗįō┤µžøŲ┌─®┐╔ūā¼F(xi©żn)ā¶ųĄ×ķ40╚fį¬;B╣½╦Š╣└ėŗįō┤µžøŲ┌─®┐╔ūā¼F(xi©żn)ā¶ųĄ×ķ1 10╚fį¬����ĪŻ

ĪĪĪĪ(7)2007─ĻČ╚Ż¼A╣½╦ŠīŹ¼F(xi©żn)ā¶└¹ØÖ4 500╚fį¬Ż║B╣½╦ŠīŹ¼F(xi©żn)ā¶└¹ØÖ3 000╚fį¬����ĪŻ

ĪĪĪĪŲõ╦¹┘Y┴ŽŻ║

ĪĪĪĪ(1)2008─Ļ3į┬20╚š����Ż¼A╣½╦ŠČŁ╩┬Ģ■╠ß│÷2007─ĻČ╚└¹ØÖĘų┼õĘĮ░Ė×ķŻ║ó┘░┤«ö─ĻČ╚īŹ¼F(xi©żn)ā¶└¹ØÖĄ─10%╠ß╚ĪĘ©Č©ė»ėÓ╣½Ęe;ó┌Ęų┼õ¼F(xi©żn)Į╣╔└¹900╚fį¬ĪŻįōĘų┼õĘĮ░Ė╔ą╬┤Įø╣╔¢|┤¾Ģ■═©▀^����ĪŻ

ĪĪĪĪ(2)2008─Ļ4į┬2╚š�Ż¼8╣½╦Š╣╔¢|Ģ■øQČ©░┤2007─ĻČ╚īŹ¼F(xi©żn)ā¶└¹ØÖĄ─l0%╠ß╚ĪĘ©Č©ė»ėÓ╣½Ęe��Ż¼▓óĘų┼õ¼F(xi©żn)Į╣╔└¹800╚fį¬��ĪŻB╣½╦Š«ö╚šęčł╠(zh©¬)ąą╣╔¢|Ģ■Ą─└¹ØÖĘų┼õøQūh���Ż¼ęįŃyąą┤µ┐Ņų¦ĖČ┴╦¼F(xi©żn)Į╣╔└¹�����ĪŻ

ĪĪĪĪ(3)▀mė├Ą─į÷ųĄČÉČÉ┬╩×ķ17%Ż¼│²į÷ųĄČÉ═Ō���Ż¼▓╗┐╝æ]Ųõ╦¹ČÉ┘M����ĪŻ

ĪĪĪĪ(4)╝ū╣½╦Š▓╔ė├æ¬╩š┘~┐ŅėÓŅ~░┘Ęų▒╚Ę©ėŗ╠ßē─┘~£╩éõŻ¼ē─┘~£╩éõĄ─ėŗ╠ß▒╚└²×ķ5%��ĪŻ

ĪĪĪĪ(5)║Ž▓óFt A╣½╦Š┘~├µ╔ŽĄ─┤µžøį┌2007─Ļ╚½▓┐ī”═Ō│÷╩█��ĪŻ

ĪĪĪĪę¬Ū¾Ż║(1)ū÷│÷╝ū╣½╦Š┘Å┘I╚š║═║Ž▓ó╚š▒žę¬Ą─Ģ■ėŗ╠Ä└Ē�ĪŻ

ĪĪĪĪ(2)ŠÄųŲ╝ū╣½╦Š2007─ĻČ╚ī”A�����ĪóB╣½╦ŠėąĻPķLŲ┌╣╔ÖÓ═Č┘YĄ─Ģ■ėŗĘųõø���ĪŻ(┘Å┘I╚š╗“║Ž▓ó╚š│²═Ō)

ĪĪĪĪ(3)ŠÄųŲ╝ū╣½╦Š2(107─Ļ─®ėąĻP║Ž▓óĄųõNĘųõø�ĪŻ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

2009─ĻūóāįĢ■ėŗĤ┐╝įćą┬ųŲČ╚Ģ■ėŗÅŖ╗»ųv┴xĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2009─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘĮ╚┌┘Y«aųv┴xģR┐éĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2009─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘÅ═┴Ģ╣Pėø(1)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪŠ½╚A═Ų╦]Ż║2009─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘšn╝■╝░ųv┴x