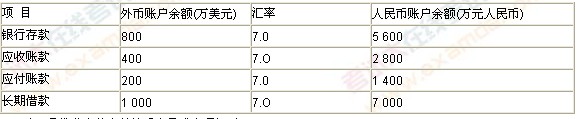

ĪĪĪĪĄ┌ 34 Ņ} ųą┐Ų╣╔Ę▌ėąŽ▐╣½╦Š(▒ŠŅ}Ž┬ĘQ(ch©źng)"ųą┐Ų╣½╦Š")×ķį÷ųĄČÉę╗░Ń╝{ČÉ╚╦Ż¼▀mė├Ą─į÷ųĄČÉČÉ┬╩×ķ17%�ĪŻųą┐Ų╣½╦Šęį╚╦├±Ä┼ū„×ķėø┘~▒Š╬╗Ä┼Ż¼═ŌÄ┼śI(y©©)äš(w©┤)▓╔ė├śI(y©©)äš(w©┤)░l(f©Ī)╔·Ģr(sh©¬)Ą─╩ął÷(ch©Żng)ģR┬╩š█╦Ń��Ż¼░┤į┬ėŗ(j©¼)╦ŃģRāČōpęµĪŻ

ĪĪĪĪ(1)ųą┐Ų╣½╦ŠėąĻP(gu©Īn)═ŌÄ┼┘~æ¶2008─Ļ3į┬31╚šĄ─ėÓŅ~╚ńŽ┬Ż║

ĪĪĪĪ(2)ųą┐Ų╣½╦Š2008─Ļ4į┬Ę▌░l(f©Ī)╔·Ą─ėąĻP(gu©Īn)═ŌÄ┼Į╗ęū╗“╩┬ĒŚ(xi©żng)╚ńŽ┬Ż║

ĪĪĪ����Īó┘4į┬3╚šŻ¼īó100╚f(w©żn)├└į¬āČōQ×ķ╚╦├±Ä┼�����Ż¼āČōQ╚ĪĄ├Ą─╚╦├±Ä┼ęč┤µ╚ļŃyąą�ĪŻ«ö(d©Īng)╚š╩ął÷(ch©Żng)ģR┬╩×ķ1├└į¬=7.0į¬╚╦├±Ä┼Ż¼«ö(d©Īng)╚šŃyąą┘I(m©Żi)╚ļār(ji©ż)×ķ1├└į¬= 6.9į¬╚╦├±Ä┼�ĪŻ

ĪĪĪĪó┌4į┬10╚š��Ż¼Å─ć°(gu©«)═Ō┘Å(g©░u)╚ļę╗┼·įŁ▓─┴Ž�����Ż¼žø┐Ņ┐éŅ~×ķ400╚f(w©żn)├└į¬�ĪŻįōįŁ▓─┴Žęč“×(y©żn)╩š╚ļÄņ(k©┤)Ż¼žø┐Ņ╔ą╬┤ų¦ĖČ�ĪŻ«ö(d©Īng)╚š╩ął÷(ch©Żng)ģR┬╩×ķ1├└į¬=6.9į¬╚╦├±Ä┼ĪŻ┴Ē═Ō��Ż¼ęįŃyąą┤µ┐Ņų¦ĖČįōįŁ▓─┴ŽĄ─▀M(j©¼n)┐┌ĻP(gu©Īn)ČÉ500╚f(w©żn)į¬╚╦├±Ä┼����Ż¼į÷ųĄČÉ537.2╚f(w©żn)į¬╚╦├±Ä┼��ĪŻ

ĪĪĪĪó█4į┬14╚š�����Ż¼│÷┐┌õN(xi©Īo)╩█ę╗┼·╔╠ŲĘ����Ż¼õN(xi©Īo)╩█ār(ji©ż)┐Ņ×ķ600╚f(w©żn)├└į¬Ż¼žø┐Ņ╔ą╬┤╩šĄĮ��ĪŻ«ö(d©Īng)╚š╩ął÷(ch©Żng)ģR┬╩×ķ1├└į¬=6.9į¬╚╦├±Ä┼��ĪŻ╝┘įO(sh©©)▓╗┐╝æ]ŽÓĻP(gu©Īn)ČÉ┘M(f©©i)�ĪŻ

ĪĪĪĪó▄4į┬20╚š���Ż¼╩šĄĮæ¬(y©®ng)╩š┘~┐Ņ300╚f(w©żn)├└į¬����Ż¼┐ŅĒŚ(xi©żng)ęč┤µ╚ļŃyąą���ĪŻ«ö(d©Īng)╚š╩ął÷(ch©Żng)ģR┬╩×ķ1├└į¬=6.8į¬╚╦├±Ä┼���ĪŻįōæ¬(y©®ng)╩š┘~┐ŅŽĄ2į┬Ę▌│÷┐┌õN(xi©Īo)╩█░l(f©Ī)╔·Ą─�ĪŻ

ĪĪĪ��Īó▌4į┬25╚š��Ż¼ęį├┐╣╔10├└į¬Ą─ār(ji©ż)Ė±(▓╗┐╝æ]ŽÓĻP(gu©Īn)ČÉ┘M(f©©i))┘Å(g©░u)╚ļėóć°(gu©«)Host╣½╦Š░l(f©Ī)ąąĄ─╣╔Ų▒10 000╣╔ū„×ķĮ╗ęūąįĮ╚┌┘Y«a(ch©Żn)�Ż¼«ö(d©Īng)╚š╩ął÷(ch©Żng)ģR┬╩×ķ1├└į¬= 6.8į¬╚╦├±Ä┼ĪŻ

ĪĪĪ�Īó▐4į┬30 ╚šŻ¼ėŗ(j©¼)╠ßķL(zh©Żng)Ų┌ĮĶ┐ŅĄ┌ę╗╝ŠČ╚░l(f©Ī)╔·Ą─└¹Žó����ĪŻįōķL(zh©Żng)Ų┌ĮĶ┐ŅŽĄ2008─Ļ1į┬1╚šÅ─ųąć°(gu©«)ŃyąąĮĶ╚ļĄ─īŻ(zhu©Īn)ķT(m©”n)ĮĶ┐ŅŻ¼ė├ė┌┘Å(g©░u)┘I(m©Żi)Į©įņ─│╔·«a(ch©Żn)ŠĆĄ─īŻ(zhu©Īn)ė├įO(sh©©)éõ�Ż¼ĮĶ╚ļ┐ŅĒŚ(xi©żng)ęčė┌«ö(d©Īng)╚šų¦ĖČĮoįōīŻ(zhu©Īn)ė├įO(sh©©)éõĄ─═Ōć°(gu©«)╣®æ¬(y©®ng)╔╠ĪŻįō╔·«a(ch©Żn)ŠĆĄ─Į©įņ╣ż│╠ęčė┌2007─Ļ10į┬ķ_(k©Īi)╣ż�����ĪŻįō═ŌÄ┼ĮĶ┐ŅĮŅ~×ķ1 000╚f(w©żn)į¬����Ż¼Ų┌Ž▐2─Ļ��Ż¼─Ļ└¹┬╩×ķ4%��Ż¼░┤╝Šėŗ(j©¼)╠ßĮĶ┐Ņ└¹Žó����Ż¼ĄĮŲ┌ę╗┤╬▀Ć▒Š���Ż¼├┐─Ļ─®ų¦ĖČ└¹ŽóĪŻįōīŻ(zhu©Īn)ė├įO(sh©©)éõė┌3į┬20╚š═Č╚ļ░▓čb�ĪŻų┴2008─Ļ4į┬30╚šŻ¼įō╔·«a(ch©Żn)ŠĆ╔ą╠Äė┌Į©įņ▀^(gu©░)│╠ųą���ĪŻ

ĪĪĪ��Īó▀4į┬30╚š���Ż¼ėóć°(gu©«)Host╣½╦Š░l(f©Ī)ąąĄ─╣╔Ų▒╩ąār(ji©ż)×ķ11├└į¬ĪŻ

ĪĪĪ�ĪóÓ4į┬30╚šŻ¼╩ął÷(ch©Żng)ģR┬╩×ķ1├└į¬=67į¬|╚╦├±Ä┼�����ĪŻ

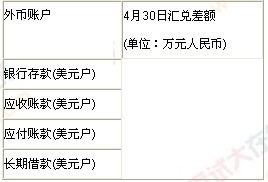

ĪĪĪĪę¬Ū¾Ż║(1)ŠÄųŲųą┐Ų╣½╦Š4į┬Ę▌┼c═ŌÄ┼Į╗ęū╗“╩┬ĒŚ(xi©żng)ŽÓĻP(gu©Īn)Ą─Ģ■(hu©¼)ėŗ(j©¼)ĘųõøĪŻ

ĪĪĪĪ(2)╠Ņ┴ąųą┐Ų╣½╦Š2008─Ļ4į┬30╚š═ŌÄ┼┘~æ¶░l(f©Ī)╔·Ą─ģRāČ▓ŅŅ~(šł(q©½ng)īóģRāČ▓ŅŅ~ĮŅ~╠Ņ╚ļĮoČ©Ą─▒ĒĖ±ųą;ģRāČ╩šęµęį"+"▒Ē╩Š�����Ż¼ģRāČōp╩¦ęį"ę╗"▒Ē╩Š)��Ż¼▓óŠÄųŲģRāČ▓ŅŅ~ŽÓĻP(gu©Īn)Ą─Ģ■(hu©¼)ėŗ(j©¼)Ęųõø���ĪŻ

ĪĪĪĪ(3)ėŗ(j©¼)╦ŃĮ╗ęūąįĮ╚┌┘Y«a(ch©Żn)4į┬30 ╚šæ¬(y©®ng)┤_šJ(r©©n)Ą─╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)ōpęµ▓óŠÄųŲŽÓĻP(gu©Īn)Ģ■(hu©¼)ėŗ(j©¼)Ęųõø��ĪŻ

ĪĪĪĪĪŠģó┐╝ĮŌ╬÷Ī┐Ż║(1)ŠÄųŲ╝ū╣½╦Š4į┬Ę▌═ŌÄ┼Į╗ęū╗“╩┬ĒŚ(xi©żng)ŽÓĻP(gu©Īn)Ą─Ģ■(hu©¼)ėŗ(j©¼)Ęųõø

ĪĪĪ�����Īó┘4į┬3╚š

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņę╗╚╦├±Ä┼æ¶690

ĪĪĪĪžö(c©ói)äš(w©┤)┘M(f©©i)ė├ę╗ģRāČ▓ŅŅ~10

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņę╗├└į¬æ¶700(100Ī┴7)

ĪĪĪ�Īó┌4į┬10╚š

ĪĪĪĪĮĶŻ║įŁ▓─┴Ž3 260(2 760+500)

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)ę╗æ¬(y©®ng)Į╗į÷ųĄČÉ(▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~)

ĪĪĪĪ537.2

ĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ┘~┐Ņę╗├└į¬æ¶ 2 760(400Ī┴6.9)

ĪĪĪĪŃyąą┤µ┐Ņę╗╚╦├±Ä┼æ¶1 037.2

ĪĪĪ����Īó█4į┬14╚š

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š┘~┐Ņę╗├└į¬æ¶4 140(600Ī┴6.9)

ĪĪĪĪ┘JŻ║ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)╩š╚ļ4 140

ĪĪĪĪó▄4į┬20 ╚š

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņę╗├└į¬æ¶ 2 040(300Ī┴6.8)

ĪĪĪĪžö(c©ói)äš(w©┤)┘M(f©©i)ė├60

ĪĪĪĪ┘JŻ║æ¬(y©®ng)╩š┘~┐Ņę╗├└į¬æ¶ 2 100(300Ī┴7.0)

ĪĪĪ��Īó▌4į┬25╚š

ĪĪĪĪĮĶŻ║Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)ę╗│╔▒Š68(10Ī┴1 x6.8)

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņę╗├└į¬æ¶ 68(10Ī┴1Ī┴6.8)

ĪĪĪ����Īó▐4į┬30 ╚š

ĪĪĪĪėŗ(j©¼)╠ß═ŌÄ┼ĮĶ┐Ņ└¹Žó .

ĪĪĪĪ=1 000Ī┴4%Ī┴3/12=10(╚f(w©żn)├└į¬)

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠67

ĪĪĪĪ┘JŻ║ķL(zh©Żng)Ų┌ĮĶ┐Ņę╗æ¬(y©®ng)ėŗ(j©¼)└¹Žó 67(10Ī┴6.7)

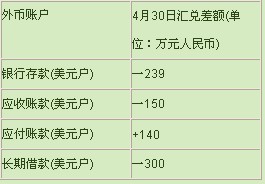

ĪĪĪĪ(2)╠Ņ▒Ē▓óŠÄųŲĢ■(hu©¼)ėŗ(j©¼)Ęųõø

ĪĪĪĪŃyąą┤µ┐Ņ┘~æ¶ģRāČ▓ŅŅ~=(800-100+300-10)Ī┴6.7ę╗(5 600-700+2040-68)=ę╗239(╚f(w©żn)į¬)

ĪĪĪĪæ¬(y©®ng)╩š┘~┐Ņ┘~æ¶ģRāČ▓ŅŅ~=(400+600-300)Ī┴6.7ę╗(2 800+4 140-2 100)=ę╗150(╚f(w©żn)į¬)

ĪĪĪĪæ¬(y©®ng)ĖČ┘~┐Ņ┘~æ¶ģRāČ▓ŅŅ~=(200+400)Ī┴6.7ę╗(1 400+2 760)=ę╗140(╚f(w©żn)į¬)

ĪĪĪĪķL(zh©Żng)Ų┌ĮĶ┐Ņ┘~æ¶ģRāČ▓ŅŅ~=(1 000+10)Ī┴6.7ę╗(7 000+67)

ĪĪĪĪ=ę╗300(╚f(w©żn)į¬)

ĪĪĪĪĮĶŻ║æ¬(y©®ng)ĖČ┘~┐Ņę╗├└į¬æ¶140

ĪĪĪĪžö(c©ói)äš(w©┤)┘M(f©©i)ė├ę╗ģRāČ▓ŅŅ~249

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņę╗├└į¬æ¶239

ĪĪĪĪæ¬(y©®ng)╩š┘~┐Ņę╗├└į¬æ¶150

ĪĪĪĪĮĶŻ║ķL(zh©Żng)Ų┌ĮĶ┐Ņę╗├└į¬æ¶300

ĪĪĪĪ┘JŻ║į┌Į©╣ż│╠300

ĪĪĪĪ(3)2007─Ļ4į┬30╚šĮ╗ęūąįĮ╚┌┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ

ĪĪĪĪ=11Ī┴1Ī┴6.7=73.7(╚f(w©żn)į¬)

ĪĪĪĪĮĶŻ║Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)ę╗╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)

ĪĪĪĪ5.7(73.7Ī¬68)

ĪĪĪĪ┘JŻ║╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)ōpęµ5.7

ĪĪĪĪ▒ŠŅ}ą═╣▓2Ņ}���Ż¼├┐ąĪŅ}18ĘųĪŻ▒ŠŅ}ą═╣▓36Ęų�����ĪŻ┤░ĖųąĄ─ĮŅ~å╬╬╗ęį╚f(w©żn)į¬▒Ē╩Š;ėąąĪöĄ(sh©┤)Ą─���Ż¼▒Ż┴¶ā╔╬╗ąĪöĄ(sh©┤)�Ż¼ā╔╬╗ąĪöĄ(sh©┤)║¾╦─╔ß╬Õ╚ļ���ĪŻ┤Ņ}ųą╔µ╝░Ī░ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĪ▒║═Ī░└¹ØÖ(r©┤n)Ęų┼õĪ▒┐Ų─┐Ą─Ż¼ę¬Ū¾īæ(xi©¦)│÷├„╝Ü(x©¼)┐Ų─┐��ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

2009─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćą┬ųŲČ╚Ģ■(hu©¼)ėŗ(j©¼)ÅŖ(qi©óng)╗»ųv┴xĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2009─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĮ╚┌┘Y«a(ch©Żn)ųv┴xģR┐éĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2009─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘÅ═(f©┤)┴Ģ(x©¬)╣Pėø(1)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪŠ½╚A═Ų╦]Ż║2009─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘšn╝■╝░ųv┴x