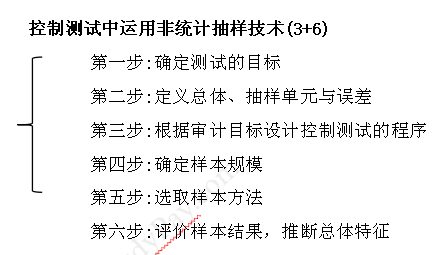

°°°°ŃýāÄļň–ń≤ĹůE(3+6)

°°°°Ķŕ“Ľ≤Ĺ£ļī_∂®úy‘áĶńńŅėň

°°°°Ķŕ∂Ģ≤Ĺ£ļ∂®ŃxŅāůw�°Ę≥ťė”Üő‘™ŇcŚeąů

°°°°Ķ໿≤Ĺ£ļłýďĢĆŹ”čńŅėň‘O”čľöĻĚ(ji®¶)úy‘áĶń≥Ő–Ú;

°°°°Ķŕňń≤Ĺ£ļī_∂®ė”Īĺ“é(gu®©)ń£(°į≥ť∂ŗ…Ŕ°Ī)

°°°°ĶŕőŚ≤Ĺ£ļŖx»°ė”Īĺ(°į‘ű√ī≥ť°Ī)

°°°°ĶŕŃý≤Ĺ£ļ‘uÉrė”ĪĺĹYĻŻ����£¨Õ∆ĒŗŅāůwŐō’ų

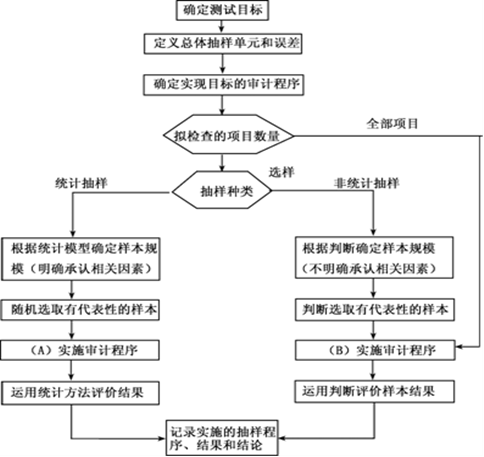

°°°°ąD8-1 ĆŹ”č≥ťė”Ńų≥Ő���£¨’ą“äĹŐ≤ńP148°£

°°°°āųĹy(t®Įng)◊ÉŃŅ≥ťė”ĶńŖ\”√(ĹŐ≤ńP165)

°°°°(“Ľ)ĺý÷ĶĻņ”č≥ťė”

°°°°(∂Ģ)≤ÓÓ~Ļņ”č≥ťė”

°°°°(»ż)Ī»¬ Ļņ”č≥ťė”

°°°°(“Ľ)ĺý÷ĶĻņ”č≥ťė”(ĹŐ≤ńP165)

°°°°1.ĺý÷ĶĻņ”č≥ťė”∂®Ńx

°°°°ĺý÷ĶĻņ”č≥ťė” «÷łÕ®Ŗ^≥ťė”ĆŹ≤ťī_∂®ė”ĪĺĶń∆Ĺĺý÷Ķ����£¨‘ŔłýďĢė”Īĺ∆Ĺĺý÷ĶÕ∆ĒŗŅāůwĶń∆Ĺĺý÷ĶļÕŅā÷ĶĶń“Ľ∑N◊ÉŃŅ≥ťė”∑Ĺ∑®�°£

°°°°2.ĺý÷ĶĻņ”č≥ťė”ĶńĎ™”√≤ĹůE

°°°°(1)”čň„ė”Īĺ÷–ňý”–ŪóńŅĆŹ∂®ĹūÓ~Ķń∆Ĺĺý÷Ķ;

°°°°(2)”√ė”Īĺ∆Ĺĺý÷Ķ≥ň“‘Ņāůw“é(gu®©)ń£Ķ√≥ŲŅāůwĹūÓ~ĶńĻņ”č÷Ķ;

°°°°(3)ŅāůwĻņ”čĹūÓ~ŇcŅāůwŔ~√śĹūÓ~÷ģťgĶń≤ÓÓ~ĺÕ «Õ∆ĒŗĶńŅāůwŚeąů���°£

°°°°3.’ą žĺö’∆ő’Ŗ\”√ĺý÷ĶĻņ”č≥ťė”Õ∆ĒŗĶńŅāůwŚeąů20000‘™(ĹŐ≤ńP165)Ķń”čň„Ŗ^≥Ő�°£

°°°°°ĺņżÓ}5°§ļÜīūÓ}°ŅA◊ĘÉ‘ēĢ”čéüƶBĻ…∑›”–ŌřĻęňĺ(“‘Ō¬ļÜ∑QBĻęňĺ)2012ńÍōĒĄ’ąůĪŪŖM––ĆŹ”č£¨‘ŕƶīśōõŪóńŅĆŹ”čērįl(f®°)¨F∆šėI(y®®)Ą’Ņāůw“é(gu®©)ń£ĒĶŃŅěť1000����£¨īśōõŪóńŅŔ~√śĹūÓ~ěť100»f‘™�£¨ľŔ‘OA◊ĘÉ‘ēĢ”čéüņŻ”√ĆŹ”č≥ťė”ń£–Õ”čň„Ķńė”Īĺ“é(gu®©)ń£ěť200āÄ�£¨ĹõŖ^ƶ200āÄė”Īĺ÷ū“ĽĆć ©ĆŹ”č≥Ő–ÚļůĶ√ĶĹė”Īĺ∆ĹĺýĆŹ∂®ĹūÓ~ěť980‘™°£

°°°°“™«ů£ļ

°°°°’ąīķA◊ĘÉ‘ēĢ”čéü≤…”√ĺý÷ĶĻņ”č≥ťė”∑Ĺ∑®Õ∆ĒŗīśōõŪóńŅĶńŅāůwĹūÓ~���°£

°°°°°ĺīūįł°Ņ

°°°°Ļņ”čĶńīśōõŪóńŅĆŹ∂®ĹūÓ~ěť£ļ980°Ń1000=980000 (‘™)

°°°°Õ∆ĒŗīśōõŪóńŅŅāůwŚeąůěť£ļ1000000-980000=20000 (‘™)

°°°°(∂Ģ)≤ÓÓ~Ļņ”č≥ťė”

°°°°°ĺņżÓ}6°§ļÜīūÓ}°ŅA◊ĘÉ‘ēĢ”čéüƶBĻ…∑›”–ŌřĻęňĺ(“‘Ō¬ļÜ∑QBĻęňĺ)2011ńÍōĒĄ’ąůĪŪŖM––ĆŹ”č£¨‘ŕƶīśōõŪóńŅĆŹ”čērįl(f®°)¨F∆šėI(y®®)Ą’Ņāůw“é(gu®©)ń£ĒĶŃŅěť1200�����£¨Ŕ~√śĹūÓ~ěť110»f‘™�����£¨ľŔ‘OB◊ĘÉ‘ēĢ”čéüņŻ”√ĆŹ”č≥ťė”ń£–Õ”čň„Ķńė”Īĺ“é(gu®©)ń£ěť300āÄ�£¨ė”ĪĺĶńŔ~√śÉr÷Ķěť28»f‘™£¨Õ¨ēr�£¨B◊ĘÉ‘ēĢ”čéüĆćŽHąŐ(zh®™)––Ķń÷ō“™–‘ňģ∆Ĺěť10»f‘™�����£¨B◊ĘÉ‘ēĢ”čéüĹõŖ^ƶė”Īĺ÷ū“ĽĆć ©ĆŹ”č≥Ő–Úļůī_’J∆šĆŹ∂®ĹūÓ~ěť22»f‘™���°£

°°°°“™«ů£ļ

°°°°’ąīķB◊ĘÉ‘ēĢ”čéü≤…”√≤ÓÓ~Ļņ”č≥ťė”∑Ĺ∑®Õ∆ĒŗīśōõŪóńŅĶńŅāůwŚeąůĹūÓ~°£

°°°°°ĺīūįł°Ņ

°°°°īśōõŪóńŅĶń∆ĹĺýŚeąůěť£ļ(28-22)°¬300=0.02(»f‘™)

°°°°īśōõŪóńŅĶńŅāůwŚeąůěť£ļ0.02°Ń1200=24 (»f‘™)

°°°°(»ż)Ī»¬ Ļņ”č≥ťė”(ĹŐ≤ńP166)

°°°°°ĺņżÓ}7°§ļÜīūÓ}°ŅA◊ĘÉ‘ēĢ”čéüƶBĻ…∑›”–ŌřĻęňĺ(“‘Ō¬ļÜ∑QBĻęňĺ)2011ńÍōĒĄ’ąůĪŪŖM––ĆŹ”č���°£‘ŕƶīśōõŪóńŅĆŹ”čērįl(f®°)¨F∆šėI(y®®)Ą’Ņāůw“é(gu®©)ń£ĒĶŃŅěť1500£¨ŅāůwŔ~√śĹūÓ~ěť160»f‘™�����£¨ľŔ‘OA◊ĘÉ‘ēĢ”čéüņŻ”√ĆŹ”č≥ťė”ń£–Õ”čň„Ķńė”Īĺ“é(gu®©)ń£ěť400āÄ����£¨∆šŔ~√śÉr÷Ķěť32.5»f‘™���£¨Õ¨ēr����£¨A◊ĘÉ‘ēĢ”čéüĆćŽHąŐ(zh®™)––Ķń÷ō“™–‘ňģ∆Ĺěť13.5»f‘™�£¨A◊ĘÉ‘ēĢ”čéüĹõŖ^ƶ400āÄė”Īĺ÷ū“ĽĆć ©ĆŹ”č≥Ő–Úī_’J∆šĆŹ∂®ĹūÓ~ěť30»f‘™�°£

°°°°“™«ů£ļ

°°°°’ąīķA◊ĘÉ‘ēĢ”čéü≤…”√Ī»¬ Ļņ”č≥ťė”∑Ĺ∑®Õ∆ĒŗīśōõŪóńŅĶńĆćŽHŅāůwĹūÓ~°£

°°°°°ĺīūįł°Ņ

°°°°ė”ĪĺĪ»¬ =30°¬32.5=0.92

°°°°Õ∆ĒŗĶńŅāůwĆŹ∂®ĹūÓ~=0.92°Ń160=147.2 (»f‘™)

°°°°Õ∆ĒŗŅāůw≤ÓÓ~=160-147.2=12.8(»f‘™)

°°°°łŇ¬ Ī»ņż“é(gu®©)ń£≥ťė”∑®(PPS≥ťė”,ĹŐ≤ńP169)

°°°°1.PPS≥ťė” «ĆŔ–‘≥ťė”Ķń“Ľ∑N◊É–ő�����£¨ «”√ė”ĪĺŚeąů¬ ĀŪÕ∆ĒŗŅāůwŚeąů¬ ŖM∂ÝÕ∆ĒŗŅāůwŚeąůĹūÓ~Ķń∑Ĺ∑®;

°°°°2.PPS≥ťė”÷–��£¨◊ĘÉ‘ēĢ”čéüÍP◊ĘĶń «ŚeąůĹūÓ~��£¨∂Ý≤Ľ «≤ÓŚe¬ £¨ňŁłýďĢ≥ťė”ĹYĻŻ”čň„≤ÓŚe…ŌŌř��£¨≤ĘĆĘ∆šŇcňý‘O∂®ĶńŅ…»›»Ő≤ÓŚeĹūÓ~ŖM––Ī»›^ĀŪÕ∆ĒŗŅāůwÉr÷Ķ�£¨Ŗ@∑N∑Ĺ∑®Ŗm”√”ŕĹĽ“◊įl(f®°)…ķÓ~ĽÚŔ~ĎŰ”ŗÓ~īś‘ŕłŖĻņĶń«ťõr;

°°°°3.PPS≥ťė”“Ú∆š≥ťė”ÜőőĽ «‘™����£¨”÷∑Qěť°įōõéŇÜő‘™≥ťė”°ĪĽÚ°įĹūÓ~ľ”ôŗ≥ťė”°Ī;

°°°°4.PPS≥ťė”“Ú∆š“™«ů”čň„łųāÄŅāůwŪóńŅĶńņŘ”čĹūÓ~���£¨”÷∑Qěť°įņŘ”čōõéŇĹūÓ~≥ťė”°Ī;

°°°°5.PPS≥ťė”“Ú∆šĆĘĒĶĆWĶńĆŔ–‘Ňc◊ÉŃŅĶńĹY’ďĹYļŌ‘ŕ“Ľ∆ū�£¨”÷∑Qěť°įĺCļŌĆŔ–‘◊ÉŃŅ≥ťė”°Ī°£

°°°°(∂Ģ)PPS≥ťė”ĶńÉě(y®≠u)Łc(ĹŐ≤ńP170)

°°°°1.PPS≥ťė”“Ľį„Ī»āųĹy(t®Įng)◊ÉŃŅ≥ťė”łŁ“◊”ŕ Ļ”√;

°°°°2.PPS≥ťė”Ņ…“‘»ÁÕ¨īůļ£ď∆Šė“Ľė”įl(f®°)¨FėO…ŔŃŅĶńīůÓ~Śeąů�£¨‘≠“Ú‘ŕ”ŕňŁÕ®Ŗ^ĆĘ…ŔŃŅĶńīůÓ~ĆćőÔÜő‘™≤ū≥…ĒĶŃŅĪä∂ŗ����°ĘĹūÓ~ļ‹–°ĶńōõéŇÜő‘™£¨Źń∂ÝŔx”ŤīůÓ~ŪóńŅłŁīůĶńôCēĢĪĽŖx»Žė”Īĺ;

°°°°3.PPS≥ťė”Ķńė”Īĺ“é(gu®©)ń£≤Ľ–ŤŅľĎ]ĪĽĆŹ”čĹūÓ~ĶńÓA”č◊Éģź–‘;

°°°°4.PPS≥ťė”÷–ŪóńŅĪĽŖx»°ĶńłŇ¬ Ňc∆šōõéŇĹūÓ~īů–°≥…Ī»ņż�����£¨“Ú∂Ý…ķ≥…Ķńė”Īĺ◊‘Ą”∑÷Ć”;PPS≥ťė”÷–»ÁĻŻŪóńŅĹūÓ~≥¨Ŗ^Ŗxė”ťgĺŗ�£¨PPSŌĶĹy(t®Įng)Ŗxė”◊‘Ą”◊RĄeňý”–ÜőāÄ÷ōīůŪóńŅ;

°°°°5.»ÁĻŻ◊ĘÉ‘ēĢ”čéüÓA”čŚeąů≤Ľīś‘ŕĽÚļ‹–°�����£¨PPS≥ťė”Ķńė”Īĺ“é(gu®©)ń£Õ®≥£Ī»āųĹy(t®Įng)◊ÉŃŅ≥ťė”∑Ĺ∑®łŁ–°;

°°°°6.PPS≥ťė”Ķńė”Ī峣»›“◊‘O”č��£¨«“Ņ…‘ŕń‹ČÚę@Ķ√ÕÍ’ŻĶńŅāůw÷ģ«įť_ ľŖx»°ė”Īĺ°£

°°°°(»ż)PPS≥ťė”Ķń»ĪŁc(ĹŐ≤ńP170)

°°°°1.PPS≥ťė”“™«ůŅāůw√Ņ“ĽĆćőÔÜő‘™ĶńŚeąůĹūÓ~≤Ľń‹≥¨≥Ų∆šŔ~√śĹūÓ~;

°°°°2.‘ŕPPS≥ťė”÷–���£¨ĪĽĶÕĻņĶńĆćőÔÜő‘™ĪĽŖx»°ĶńłŇ¬ łŁĶÕ�°£PPS≥ťė”≤ĽŖm”√”ŕúy‘áĶÕĻņ����£¨»ÁĻŻ◊ĘÉ‘ēĢ”čéü‘ŕPPS≥ťė”Ķńė”Īĺ÷–įl(f®°)¨FĶÕĻņ�£¨‘ŕ‘uÉrė”Īĺēr–Ť“™ŐōĄeŅľĎ];

°°°°3.ƶф”ŗÓ~ĽÚōď”ŗÓ~ĶńŖx»°–Ť“™‘ŕ‘O”čērŐōĄeŅľĎ];

°°°°4.ģĒŅāůw÷–ŚeąůĒĶŃŅ‘Ųľ”ēr��£¨PPS≥ťė”ňý–ŤĶńė”Īĺ“é(gu®©)ń£“≤ēĢ‘Ųľ”;

°°°°5.ģĒįl(f®°)¨FŚeąůēr��£¨»ÁĻŻÔLŽUňģ∆Ĺ“Ľ∂®�����£¨PPS≥ťė”‘ŕ‘uÉrė”ĪĺērŅ…ń‹łŖĻņ≥ťė”ÔLŽUĶń”įŪĎ��£¨Źń∂ÝĆß÷¬◊ĘÉ‘ēĢ”čéüłŁŅ…ń‹ĺ‹Ĺ^°™āÄŅ…Ĺ” ‹ĶńŅāůwŔ~√śĹūÓ~;

°°°°6.‘ŕPPS≥ťė”÷–◊ĘÉ‘ēĢ”čéüÕ®≥£–Ť“™÷ūāÄņŘ”čŅāůwĹūÓ~����°£

°°°°ŌŗÍPÕ∆ň]£ļ

°°°°2013◊ĘÉ‘ēĢ”čéü°∂ĆŹ”č°∑Ņľ«ť∑÷őŲľįŅÚľ‹ĹYėčÖRŅā

°°°°2013◊ĘÉ‘ēĢ”čéüŅľ‘á°∂ĆŹ”č°∑ĽýĶA÷vŃxÖRŅā

°°°°2013ńÍ◊ĘÉ‘ēĢ”čéüŅľ‘á°∂ĆŹ”č°∑Üő‘™úy‘áÓ}20Ő◊

°°°°2012ńÍ◊ĘÉ‘ēĢ”čéüŅľ‘á’śÓ}ľįīūįłĹ‚őŲÖRŅā