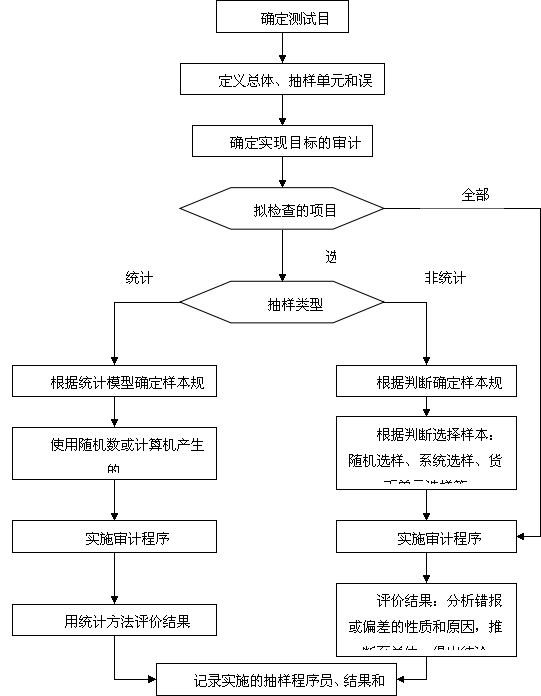

ΓΓΓΓ¨è”΄€y‘΅ΒΡΩ²σw(÷Ίϋc’ΤΈ’,ΫΧ≤ΡP141)

ΓΓΓΓ1.‘uÉrΩ²σwΒΡΏm°î(d®Γng)–‘

ΓΓΓΓΉΔÉ‘ïΰ”΄éüëΣ(y®©ng)¥_Ε®Ω²σwΏmΚœ”ΎΧΊΕ®ΒΡ¨è”΄ΡΩ‰Υ(bi®Γo)���Θ§Αϋά®ΏmΚœ”Ύ€y‘΅ΒΡΖΫœρ���ΓΘ

ΓΓΓΓΓΨœύξP(gu®Γn)’fΟςΓΩΏ@άοΒΡΓΑ¨è”΄ΡΩ‰Υ(bi®Γo)Γ±≤Μ «Ω²σw¨è”΄ΡΩ‰Υ(bi®Γo)�����Θ§Εχ «≈cΡ≥“Μ’J(r®®n)Ε®ΒΡ€y‘΅œύξP(gu®Γn)ΒΡΡΩ‰Υ(bi®Γo)��Θ§Ω…Ρή «ΩΊ÷Τ€y‘΅ΡΩ‰Υ(bi®Γo)Θ§Ω…Ρή «Φö(x®§)Ιù(ji®Π)€y‘΅ΡΩ‰Υ(bi®Γo)ΓΘ

ΓΓΓΓάΐ»γΘΚΜ®ΝΥéΉ»f‘ΣàσΟϊ±±Ψ©“ΜΦ“ΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΑϋΏ^èäΜ·Αύ����ΓΘ»ΞΡξ‘™èäΜ·Αύ―Κν}ΒΡΟϋ÷–¬ Ζ«≥ΘΗΏΘ§–η“Σ‘™ίo¨ß(d®Θo)èäΜ·ΑύΌYΝœΒΡ≈σ”―Φ”Έ“QQ750158010ΟβΌMΥς»Γ ¹μ’Ώ≤ΜΨή����Θ§÷π“Μξëάm(x®¥)Αl(f®Γ)ΥΆΫo¥σΦ“����Θ§ œΘΆϊ¥σΦ“ΕΦΡήμ‰άϊΆ®Ώ^ΩΦ‘΅ΡΟΉC��ΓΘ

ΓΓΓΓ(1)€y‘΅”Ο“‘±ΘΉCΥυ”–Αl(f®Γ)Ώ\…ΧΤΖΕΦ“―ι_ÜΈΒΡΩΊ÷Τ «Ζώ”––ßΏ\––�Θ§ΉΔÉ‘ïΰ”΄éüëΣ(y®©ng)¨ΔΥυ”–“―Αl(f®Γ)Ώ\ΒΡμ½ΡΩΉςûιΩ²σw;

ΓΓΓΓ(2)€y‘΅ëΣ(y®©ng)ΗΕΌ~ΩνΒΡΗΏΙάΘ§ΉΔÉ‘ïΰ”΄éüëΣ(y®©ng)¨ΔëΣ(y®©ng)ΗΕΌ~Ων«εÜΈΕ®ΝxûιΩ²σw;

ΓΓΓΓ(3)€y‘΅ëΣ(y®©ng)ΗΕΌ~ΩνΒΡΒΆΙά�Θ§ΉΔÉ‘ïΰ”΄éüëΣ(y®©ng)¨ΔΚσ¹μ÷ßΗΕΒΡΉCΟςΓΔΈ¥ΗΕΩνΒΡΑl(f®Γ)Τ±ΓΔΙ©Ί¦…ΧΒΡ¨ΠΌ~ÜΈΓΔ¦]”–δN έΑl(f®Γ)Τ±¨ΠëΣ(y®©ng)ΒΡ ’Ί¦àσΗφΘ§ΜρΡήΧαΙ©ΒΆΙάëΣ(y®©ng)ΗΕΌ~ΩνΒΡ¨è”΄ΉC™ΰ(j®¥)ΒΡΤδΥϊΩ²σwΕ®ΝxûιΩ²σw����Θ§Εχ≤Μ «¨ΔëΣ(y®©ng)ΗΕΌ~Ων«εÜΈΕ®ΝxûιΩ²σw��ΓΘ

ΓΓΓΓ2.‘uÉrΩ²σwΒΡΆξ’ϊ–‘

ΓΓΓΓΉΔÉ‘ïΰ”΄éüëΣ(y®©ng)°î(d®Γng)èΡΩ²σwμ½ΡΩÉ»(n®®i)»ίΚΆ…φΦΑïrιgΒ»ΖΫΟφ¥_Ε®Ω²σwΒΡΆξ’ϊ–‘���ΓΘ

ΓΓΓΓάΐ»γΘΚ

ΓΓΓΓ(1)èΡΩ²σwμ½ΡΩÉ»(n®®i)»ί¹μΩ¥����Θ§èΡônΑΗ÷–Ώx»ΓΗΕΩνΉCΟς���Θ§≥ΐΖ«¥_–≈Υυ”–ΒΡΗΕΩνΉCΟςΕΦ“―öwônΘ§Ζώ³tΉΔÉ‘ïΰ”΄éü≤ΜΡή¨Π‘™ΤΎιgΒΡΥυ”–ΗΕΩνΉCΟςΉω≥ωΫY(ji®Π)’™;

ΓΓΓΓΓΨœύξP(gu®Γn)’fΟςΓΩΩ²σwΒΡ¥_Ε®≤ΜΆξ’ϊΓΘ“ρûιΦ»»Μ“―Ϋ¦(j®©ng)”¦»κônΑΗ���Θ§’fΟς“―Ϋ¦(j®©ng)ΗΕΩνΘ§èΡ“―Ϋ¦(j®©ng)ΗΕΩνΒΡÉ»(n®®i)»ί÷–Ώx»Γ‰”±Ψôz≤ι «ΖώΗΕΩν���Θ§ΉνΚσΒΟ≥ωΒΡΫY(ji®Π)’™ «ΟΩ“Μ²ÄΕΦΗΕΩνΝΥ�ΓΘ

ΓΓΓΓ(2)èΡΩ²σwμ½ΡΩ…φΦΑïrιg¹μΩ¥����Θ§»γΙϊ¨ΠΡ≥“ΜΩΊ÷ΤΜν³”‘ΎΊî³’(w®¥)àσΗφΤΎιg «Ζώ”––ßΏ\––Ήω≥ωΫY(ji®Π)’™���Θ§Ω²σwëΣ(y®©ng)Αϋά®¹μΉ‘’ϊ²ÄàσΗφΤΎιgΒΡΥυ”–œύξP(gu®Γn)μ½ΡΩ;

ΓΓΓΓ(3)»γΙϊ¨Π“ΜΡξ÷–«Α10²Ä‘¬ΒΡΩΊ÷ΤΜν³” Ι”Ο¨è”΄≥鉔Ήω≥ωΫY(ji®Π)’™��Θ§¨Π Θ”ύΒΡÉ…²Ä‘¬³t Ι”ΟΧφ¥ζ¨è”΄≥Χ–ρΜρÜΈΣöΏx»Γ‰”±Ψ�ΓΘ

ΓΓΓΓ3.èΡ¥ζ±μΩ²σwΒΡ¨çΈο÷–Ώx»Γ‰”±Ψμ½ΡΩ(PPS≥鉔)

ΓΓΓΓΉΔÉ‘ïΰ”΄éü±Ίμö‘îΦö(x®§)ΝΥΫβ¥ζ±μΩ²σwΒΡ¨çΈοΘ§¥_Ε®¥ζ±μΩ²σwΒΡ¨çΈο «ΖώΑϋά®’ϊ²ÄΩ²σw��ΓΘ

ΓΓΓΓΓΨœύξP(gu®Γn)’fΟςΓΩ¥ζ±μΩ²σwΒΡ¨çΈοΒΡ≈eάΐ’à“äΫΧ≤ΡP173±μ8-16ΒΎ1Ν–ΒΡ¨çΈοÜΈ‘Σ�����ΓΘ

ΓΓΓΓάΐ»γΘΚ(1)»γΙϊ¨ΔΧΊΕ®»’ΤΎΒΡΥυ”–ëΣ(y®©ng) ’Ό~Ων”ύν~Ε®ΝxûιΩ²σw����Θ§¥ζ±μΩ²σwΒΡ¨çΈοΨΆ «¥ρ”ΓΒΡ‘™»’ΩΆëτëΣ(y®©ng) ’Ό~Ων”ύν~ΟςΦö(x®§)±μ;

ΓΓΓΓ(2)»γΙϊ¨ΔΡ≥“Μ€y‘΅ΤΎιgΒΡδN έ ’»κΕ®ΝxûιΩ²σw��Θ§¥ζ±μΩ²σwΒΡ¨çΈοΨΆΩ…Ρή «”¦δ¦‘ΎδN έΟςΦö(x®§)Ό~÷–ΒΡδN έΫΜ“ΉΘ§“≤Ω…Ρή «δN έΑl(f®Γ)Τ±;

ΓΓΓΓ(3)»γΙϊ’J(r®®n)ûι¥ζ±μΩ²σwΒΡ¨çΈοΏz¬©ΝΥëΣ(y®©ng)ΑϋΚ§‘ΎΉνΫK‘uÉr÷–ΒΡΩ²σwμ½ΡΩ���Θ§ΉΔÉ‘ïΰ”΄éüëΣ(y®©ng)Ώx™ώ–¬ΒΡ¨çΈο�Θ§Μρ?q®±)Π±Μ≈≈≥ΐ‘Ύ¨çΈο÷°ΆβΒΡμ½ΡΩ¨ç ©Χφ¥ζ≥Χ–ρΓ?/P>

ΓΓΓΓ(»ΐ)Ε®Νx≥ι‰”ÜΈ‘Σ(ΫΧ≤ΡP141)

ΓΓΓΓ1.‘ΎΩΊ÷Τ€y‘΅÷–�����Θ§≥ι‰”ÜΈ‘ΣΆ®≥Θ «ΡήâρΧαΙ©ΩΊ÷ΤΏ\––ΉC™ΰ(j®¥)ΒΡΈΡΦΰΌYΝœ�����ΓΘ

ΓΓΓΓ2.‘ΎΦö(x®§)Ιù(ji®Π)€y‘΅÷–�Θ§≥ι‰”ÜΈ‘ΣΩ…Ρή «“Μ²ÄΌ~ëτ”ύν~���ΓΔ“ΜΙPΫΜ“ΉΜρΫΜ“Ή÷–ΒΡ“Μμ½”¦δ¦���Θ§…θ÷ΝûιΟΩ²ÄΊ¦é≈ÜΈ‘Σ(PPS≥鉔)�ΓΘ

ΓΓΓΓ‰”±Ψ‘O(sh®®)”΄κAΕΈ

ΓΓΓΓΖ÷¨”(άμΫβ’ΤΈ’,ΫΧ≤ΡP141)

ΓΓΓΓ1.Ζ÷¨” «÷Η¨Δ“Μ²ÄΩ²σw³ùΖ÷ûιΕύ²ÄΉ”Ω²σwΒΡΏ^≥Χ����Θ§ΟΩ²ÄΉ”Ω²σw”…“ΜΫMΨΏ”–œύΆ§ΧΊ’ς(Ά®≥ΘûιΫπν~)ΒΡ≥ι‰”ÜΈ‘ΣΫM≥…;

ΓΓΓΓ2.»γΙϊΩ²σwμ½ΡΩ¥φ‘Ύ÷Ί¥σΒΡΉÉ°ê–‘����Θ§ΉΔÉ‘ïΰ”΄éüëΣ(y®©ng)°î(d®Γng)ΩΦë]Ζ÷¨”;(ΫΧ≤ΡP143±μ8-1)

ΓΓΓΓ3.Ζ÷¨”Ω…“‘ΫΒΒΆΟΩ“Μ¨”÷–μ½ΡΩΒΡΉÉ°ê–‘�����Θ§èΡΕχ‘Ύ≥鉔οL(f®Ξng)κU¦]”–≥…±»άΐ‘ωΦ”ΒΡ«ΑΧαœ¬€p–Γ‰”±Ψ“é(gu®©)ΡΘΓΘ

ΓΓΓΓάΐ»γ����Θ§Κ·ΉCëΣ(y®©ng) ’Ό~Ωνïr���Θ§Ω…“‘Α¥ëΣ(y®©ng) ’Ό~ΩνΌ~ëτΫπν~¥σ–ΓΖ÷ûι»ΐ¨”ΘΚ

ΓΓΓΓ(1)¨Π”ΎΫπν~‘Ύ10000‘Σ“‘…œΒΡëΣ(y®©ng) ’Ό~ΩνΌ~ëτ���Θ§ëΣ(y®©ng)ΏM(j®§n)––»Ϊ≤ΩΚ·ΉC;

ΓΓΓΓ(2)¨Π”ΎΫπν~‘Ύ5000-10000‘ΣΒΡëΣ(y®©ng) ’Ό~ΩνΌ~ëτ��Θ§Ήςûι“Μ²ÄΉ”Ω²σwΏx»Γ‰”±ΨΏM(j®§n)––Κ·ΉC;

ΓΓΓΓ(3)¨Π”ΎΫπν~‘Ύ5000‘Σ“‘œ¬ΒΡëΣ(y®©ng) ’Ό~ΩνΌ~ëτ��Θ§Ήςûι“Μ²ÄΉ”Ω²σwΏx»Γ‰”±ΨΏM(j®§n)––Κ·ΉCΓΘ

ΓΓΓΓ(Έε)Ε®Νx’`≤퉴(g®Αu)≥…½lΦΰ(ΫΧ≤ΡP142)

ΓΓΓΓ1.‘ΎΩΊ÷Τ€y‘΅÷–���Θ§’`≤ν «÷ΗΩΊ÷ΤΤΪ≤ν�����Θ§±»»γΘΚΩΊ÷Τ€y‘΅÷–ΓΑ’`≤νΓ±≥Θ≥Θ÷ΗΤΪ≤ν¬

ΓΓΓΓ2.‘ΎΦö(x®§)Ιù(ji®Π)€y‘΅÷–���Θ§’`≤ν «÷Ηεeàσ(Ϋπν~)±»»γΘΚΦö(x®§)Ιù(ji®Π)€y‘΅÷–ΓΑ’`≤νΓ±≥Θ≥Θ÷ΗεeàσΫπν~

ΓΓΓΓΏx»Γ‰”±ΨκAΕΈΘΚ”Αμ뉔±Ψ“é(gu®©)ΡΘΒΡ“ρΥΊ

| ”Αμë“ρΥΊ |

ΩΊ÷Τ€y‘΅ |

Φö(x®§)Ιù(ji®Π)€y‘΅ |

≈c‰”±Ψ“é(gu®©)ΡΘΒΡξP(gu®Γn)œΒ |

| Ω…Ϋ” ήΒΡ≥鉔οL(f®Ξng)κU |

Ω…Ϋ” ήΒΡ–≈Ό΅Ώ^Ε»οL(f®Ξng)κU |

Ω…Ϋ” ήΒΡ’` ήοL(f®Ξng)κU |

Ζ¥œρΉÉ³” |

| Ω…»ί»Χ’`≤ν |

Ω…»ί»ΧΤΪ≤ν¬ |

Ω…»ί»Χεeàσ |

Ζ¥œρΉÉ³” |

| νA(y®¥)”΄Ω²σw’`≤ν |

νA(y®¥)”΄Ω²σwΤΪ≤ν¬ |

νA(y®¥)”΄Ω²σwεeàσ |

Ά§œρΉÉ³” |

| Ω²σwΉÉ°ê–‘ |

ΓΣ |

Ω²σwΉÉ°ê–‘ |

Ά§œρΉÉ³” |

| Ω²σw“é(gu®©)ΡΘ |

Ω²σw“é(gu®©)ΡΘ |

Ω²σw“é(gu®©)ΡΘ |

”ΑμëΚή–Γ |

ΓΓΓΓ(Εΰ)Ώx»Γ‰”±ΨΒΡΖΫΖ®(ΫΧ≤ΡP144-P145)

ΓΓΓΓ1. Ι”ΟκSôC(j®©)îΒ(sh®¥)±μΜρ”΄ΥψôC(j®©)ίo÷ζ¨è”΄ΦΦ–g(sh®¥)Ώx‰”(ΫΧ≤ΡP144±μ8-2)

ΓΓΓΓ(1)¥_Ε®¥ζ±μ€y‘΅¨ΠœσΒΡκSôC(j®©)ΨéΧ•;

ΓΓΓΓ(2)¥_Ε®Ώx»Γ‰”±ΨΒΡΤπϋc;

ΓΓΓΓ(3)¥_Ε®Ώx»Γ‰”±ΨΒΡΖΫœρ�ΓΘ

ΓΓΓΓ2.œΒΫy(t®·ng)Ώx‰”(ΫY(ji®Π)ΚœΫΧ≤ΡP145≈eάΐ)

ΓΓΓΓ(1)¥_Ε®€y‘΅Ω²σw;

ΓΓΓΓ(2)¥_Ε®‰”±Ψ“é(gu®©)ΡΘ;

ΓΓΓΓ(3)¥_Ε®Ώx‰”ιgΨύ;

ΓΓΓΓ(4)¥_Ε®Ώx»Γ‰”±ΨΒΡΤπϋc;

ΓΓΓΓ(5)“ά¥Έ¥_Ε®–η“Σ€y‘΅ΒΡ‰”±Ψ�����ΓΘ

ΓΓΓΓ3.κS“βΏx‰”

ΓΓΓΓ‘uÉr‰”±ΨΫY(ji®Π)Ιϊ(ΫΧ≤ΡP146)

ΓΓΓΓ(“Μ)ΩΊ÷Τ€y‘΅÷–¨Π‰”±ΨΫY(ji®Π)Ιϊ‘uÉr(ΫΧ≤ΡP146)

ΓΓΓΓ1.»γΙϊΉΔÉ‘ïΰ”΄éü≤…”ΟΒΡ «Ϋy(t®·ng)”΄≥鉔��Θ§³t‘uÉrΒΡ‰Υ(bi®Γo)€ (zh®≥n) «ΓΑΩ²σwΤΪ≤ν¬ …œœό≈cΩ…»ί»ΧΤΪ≤ν¬ ΒΡξP(gu®Γn)œΒΓ±�����Θ§ΨΏσw¹μ’fΕΰ’ΏΒΡξP(gu®Γn)œΒΩ…Ρή «ΘΚ

ΓΓΓΓ(1)Ω²σwΤΪ≤ν¬ …œœόΒΆ”ΎΩ…»ί»ΧΤΪ≤ν¬ ïr���Θ§≥鉔ΫY(ji®Π)ΙϊΩ…“‘Ϋ” ή;

ΓΓΓΓ(2)Ω²σwΤΪ≤ν¬ …œœό¥σ”ΎΜρΒ»”ΎΩ…»ί»ΧΤΪ≤ν¬ ïrΘ§≥鉔ΫY(ji®Π)Ιϊ≤ΜΡήΫ” ή;

ΓΓΓΓ(3)Ω²σwΤΪ≤ν¬ …œœόΒΆ”ΎΒΪΫ”ΫϋΩ…»ί»ΧΤΪ≤ν¬ ïr�����Θ§ΩΦë] «ΖώΫ” ήΩ²σw��Θ§≤ΔΩΦë] «Ζώ–η“ΣîU(ku®Α)¥σ€y‘΅ΖΕ΅ζΓΘ

ΓΓΓΓ2.»γΙϊΉΔÉ‘ïΰ”΄éü≤…”ΟΒΡ «Ζ«Ϋy(t®·ng)”΄≥鉔��Θ§³t‘uÉrΒΡ‰Υ(bi®Γo)€ (zh®≥n) «ΓΑ‰”±ΨΤΪ≤ν¬ ≈cΩ…»ί»ΧΤΪ≤ν¬ ΒΡξP(gu®Γn)œΒΓ±��Θ§ΉΔÉ‘ïΰ”΄éüΗυ™ΰ(j®¥)Ϋ¦(j®©ng)ρûΚΆ¬ö‰I(y®®)≈–îύ≤…”ΟΗϋΦ”÷î(j®Ϊn)…ςΒΡëB(t®Λi)Ε»‘uÉr≥鉔ΫY(ji®Π)Ιϊ�����Θ§ΨΏσw¹μ’fΕΰ’ΏΒΡξP(gu®Γn)œΒΩ…Ρή «ΘΚ

ΓΓΓΓ(1)‰”±ΨΤΪ≤ν¬ ¥σ”ΎΩ…»ί»ΧΤΪ≤ν¬ ���Θ§≥鉔ΫY(ji®Π)Ιϊ≤ΜΡήΫ” ή;

ΓΓΓΓ(2)‰”±ΨΤΪ≤ν¬ ΒΆ”ΎΒΪΫ”ΫϋΩ…»ί»ΧΤΪ≤ν¬ ��Θ§≥鉔ΫY(ji®Π)Ιϊ≤ΜΡήΫ” ή;

ΓΓΓΓ(3)‰”±ΨΤΪ≤ν¬ ¥σ¥σΒΆ”ΎΩ…»ί»ΧΤΪ≤ν¬ ���Θ§≥鉔ΫY(ji®Π)ΙϊΩ…“‘Ϋ” ή;

ΓΓΓΓ(4)‰”±ΨΤΪ≤ν¬ ≈cΩ…»ί»ΧΤΪ≤ν¬ ΒΡξP(gu®Γn)œΒ «≤Μ¥σ≤Μ–ΓïrΘ§³tëΣ(y®©ng)ΩΦë] «ΖώîU(ku®Α)¥σ‰”±Ψ“é(gu®©)ΡΘ���ΓΘ

ΓΓΓΓΩΊ÷Τ€y‘΅¨ΠΦö(x®§)Ιù(ji®Π)€y‘΅‰”±Ψ“é(gu®©)ΡΘΒΡ”Αμë

| ΩΊ÷Τ€y‘΅ΒΡΫY(ji®Π)Ιϊ |

‘uΙάΒΡ÷Ί¥σεeàσοL(f®Ξng)κUΥ°ΤΫ |

¥_Ε®ΒΡΩ…Ϋ” ή’` ήοL(f®Ξng)κU |

îM‘O(sh®®)”΄ΒΡΦö(x®§)Ιù(ji®Π)€y‘΅ΒΡ‰”±Ψ“é(gu®©)ΡΘ |

| É»(n®®i)≤ΩΩΊ÷Τ”––ß–‘ί^ΗΏ |

ί^ΒΆ |

ί^ΗΏ |

ί^–Γ |

| É»(n®®i)≤ΩΩΊ÷Τ”––ß–‘ί^ΒΆ |

ί^ΗΏ |

ί^ΒΆ |

ί^¥σ |

ΓΓΓΓΓΨœύξP(gu®Γn)’fΟςΓΩ

ΓΓΓΓ1.Ηυ™ΰ(j®¥)¨è”΄οL(f®Ξng)κUΡΘ–ΆΘ§Y=K/X���Θ§±μ8-7÷–ΒΡΓΑΩΊ÷Τ€y‘΅ΒΡΫY(ji®Π)ΙϊΓ±÷±Ϋ””Αμë÷Ί¥σεeàσοL(f®Ξng)κU(X)ΒΡ‘uΙά ���Θ§“≤”Αμëôz≤ιοL(f®Ξng)κU(Y)ΒΡ¥_Ε®�ΓΘ

ΓΓΓΓ2.»γΙϊΉΔÉ‘ïΰ”΄éü‘Ύ¨ç ©οL(f®Ξng)κU‘uΙά≥Χ–ρ?q®±)ΠÉ?n®®i)≤ΩΩΊ÷ΤΝΥΫβΚσ‘uΙάΒΡΓΑÉ»(n®®i)≤ΩΩΊ÷Τ”––ß–‘Γ±»γΙϊΗΏ”Ύ±μ8-7÷–ΒΡΩΊ÷Τ€y‘΅ΚσΒΟ≥ωΒΡΓΑÉ»(n®®i)≤ΩΩΊ÷Τ”––ß–‘Γ±��Θ§³t–η“ΣîU(ku®Α)¥σ¨çΌ|(zh®§)–‘≥Χ–ρΒΡΖΕ΅ζΘ§–η“Σ–όΗΡ¨è”΄”΄³ù���ΓΘ

ΓΓΓΓΓΨœύξP(gu®Γn)φ€Ϋ”ΓΩΫΧ≤ΡP270ΓΑ¨çΌ|(zh®§)–‘≥Χ–ρΒΡΖΕ΅ζΓ±”Αμë“ρΥΊ�����ΓΘ

ΓΓΓΓ(Εΰ)Φö(x®§)Ιù(ji®Π)€y‘΅÷–ΒΡ‰”±ΨΫY(ji®Π)Ιϊ‘uÉr(ΫΧ≤ΡP147)

ΓΓΓΓ‘ΎΦö(x®§)Ιù(ji®Π)€y‘΅÷–Θ§ΉΔÉ‘ïΰ”΄éü Ήœ»±ΊμöΗυ™ΰ(j®¥)‰”±Ψ÷–Αl(f®Γ)§F(xi®Λn)ΒΡ¨çκHεeàσ“Σ«σ±Μ¨è”΄ÜΈΈΜ’{(di®Λo)’ϊΌ~Οφ”¦δ¦Ϋπν~����ΓΘ¨Δ±Μ¨è”΄ÜΈΈΜ“―Ηϋ’ΐΒΡεeàσèΡΆΤîύΒΡΩ²σwεeàσΫπν~÷–€pΒτΚσ��Θ§ΉΔÉ‘ïΰ”΄éüëΣ(y®©ng)°î(d®Γng)¨Δ’{(di®Λo)’ϊΚσΒΡΆΤîύΩ²σwεeàσ≈c‘™νêΫΜ“ΉΜρΌ~ëτ”ύν~ΒΡΩ…»ί»Χεeàσœύ±»ί^Θ§ΒΪ±ΊμöΩΦë]≥鉔οL(f®Ξng)κU���ΓΘ

ΓΓΓΓ1.»γΙϊΉΔÉ‘ïΰ”΄éü≤…”ΟΒΡ «Ϋy(t®·ng)”΄≥鉔����Θ§³t“ά™ΰ(j®¥)œ¬Ν–‘≠³t≈–îύΘΚ

ΓΓΓΓ(1)Ω²σwεeàσ…œœόΒΆ”ΎΩ…»ί»ΧεeàσΘ§≤Μ¥φ‘Ύ÷Ί¥σεeàσ�Θ§Ω…“‘Ϋ” ή;

ΓΓΓΓ(2)Ω²σwεeàσ…œœό¥σ”ΎΜρΒ»”ΎΩ…»ί»Χεeàσ�Θ§¥φ‘Ύ÷Ί¥σεeàσ��Θ§≤ΜΩ…“‘Ϋ” ή�����ΓΘ

ΓΓΓΓ2.»γΙϊΉΔÉ‘ïΰ”΄éü≤…”ΟΒΡ «Ζ«Ϋy(t®·ng)”΄≥鉔����Θ§³t“ά™ΰ(j®¥)œ¬Ν–‘≠³t≈–îύ(Ηυ™ΰ(j®¥)Ϋ¦(j®©ng)ρûΚΆ¬ö‰I(y®®)≈–îύ���Θ§“Σ«σΗϋΦ”÷î(j®Ϊn)…ς)ΘΚ

ΓΓΓΓ(1)’{(di®Λo)’ϊΚσΒΡΩ²σwεeàσ¥σ”ΎΩ…»ί»Χεeàσ����Θ§¥φ‘Ύ÷Ί¥σεeàσ�����Θ§≤ΜΡήΫ” ή;

ΓΓΓΓ(2)ΒΆ”ΎΒΪÉ…’ΏΚήΫ”Ϋϋ���Θ§¥φ‘Ύ÷Ί¥σεeàσ��Θ§≤ΜΡήΫ” ή;

ΓΓΓΓ(3)’{(di®Λo)’ϊΚσΒΡΩ²σwεeàσΏh(yu®Θn)Ώh(yu®Θn)–Γ”ΎΩ…»ί»Χεeàσ�Θ§≤Μ¥φ‘Ύ÷Ί¥σεeàσΘ§Ω…“‘Ϋ” ή;

ΓΓΓΓ(4)É…’Ώ÷°ιg≤Μ¥σ≤Μ–Γ����Θ§ΩΦë]ΡήΖώΫ” ή���Θ§≤ΔΩΦë] «ΖώîU(ku®Α)¥σΦö(x®§)Ιù(ji®Π)€y‘΅ΖΕ΅ζ��ΓΘ

ΓΓΓΓœύξP(gu®Γn)ΆΤΥ]ΘΚ

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄éüΓΕ¨è”΄ΓΖΩΦ«ιΖ÷ΈωΦΑΩρΦήΫY(ji®Π)‰΄(g®Αu)ÖRΩ²

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕ¨è”΄ΓΖΜυΒA(ch®≥)÷vΝxÖRΩ²

ΓΓΓΓ2013ΡξΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕ¨è”΄ΓΖÜΈ‘Σ€y‘΅ν}20ΧΉ

ΓΓΓΓ2012ΡξΉΔÉ‘ïΰ”΄éüΩΦ‘΅’φν}ΦΑ¥πΑΗΫβΈωÖRΩ²